سلاسل الكتل العامة للعملات المستقرة: بالرغم من رفع شعار المؤسسات والخصوصية، فإنها فعليًا تدفع نحو زيادة التوزيع وتعظيم الإيرادات

البرمجيات تعيد تشكيل العالم، والعملات المستقرة اليوم تعيد صياغة منظومة البلوك تشين من جذورها.

وفي هذا التحول، لا يتعلق الأمر بـ Base من Coinbase أو L2 من Robinhood فحسب؛ بل اختارت Circle وStripe بناء شبكات سلاسل الطبقة الأولى للعملات المستقرة الخاصة بهما، لتتحررا بالكامل من قيود البلوك تشينات العامة الحالية وتعيدان بناء الآليات الأساسية والرموز الخاصة برسوم الغاز حول العملات المستقرة.

البنوك فقدت موقعها الريادي، وأضحى مزودو العملات المستقرة في سباق محموم للريادة.

ورغم أن منصتي Arc من Circle وTempo من Stripe تبدوان في مواجهة مباشرة مع Tron وEthereum، إلا أن هدفهما الحقيقي هو إعادة ابتكار نموذج المقاصة العالمي لما بعد البنوك المركزية. فالبنية التحتية الحالية للعملات الورقية مثل Visa وSWIFT أصبحت عاجزة عن تلبية حاجات السيولة العالمية التي تدفعها العملات المستقرة.

اضطراب متعدد القطاعات: شبكات البطاقات تتخلى عن مكانتها أمام سلاسل العملات المستقرة العامة

سيطر تحالف Wintel على سوق الحواسيب الشخصية لثلاثة عقود تقريبًا، حتى دفعت طفرة ARM المحمولة بشركة Intel إلى التراجع، حتى بدون أخطاء استراتيجية مباشرة.

شبكات البطاقات لم تستمر في التطور المتزامن مع بطاقات البنوك. ففي عام 1950 أنشأت Diners Club أول شبكة بطاقات، وقدمت نظامًا محاسبيًا للائتمان مخصصًا للمطاعم والعملاء المخلصين، ووضعت بذلك أسس برامج النقاط والمكافآت. ولم تتكامل شبكات البطاقات مع القطاع المصرفي إلا في الستينيات، ما مكّن البنوك المجتمعية الأميركية من تجاوز الحواجز الجغرافية وتحقيق انتشار عالمي عبر البطاقات الائتمانية.

خلافًا للبنوك التي تتأثر بتقلبات السياسة النقدية لمجلس الاحتياطي الفيدرالي، تعمل شبكات البطاقات مثل Visa وMasterCard على إدارة أعمال نقدية مرنة وعالية الربحية. فقد استحوذت Capital One في 2024 على Discover مقابل 35.3 مليار دولار أمريكي لتشكل عملاقًا يجمع بين إصدار البطاقات وتشغيل الشبكة.

هذا التكامل التقليدي في القطاع المصرفي كان مؤشرًا مسبقًا على اتجاه جهات إصدار العملات المستقرة نحو إطلاق شبكات سلاسل عامة خاصة بها. التحكم الكامل في قنوات الإصدار والتوزيع والاسترداد يتطلب تكاملًا شاملاً من المصدر إلى النهاية.

منذ قانون Genius، تغير نموذج تداول الدولار بشكل جذري. وبينما تواصل البنوك التجارية دورها في خلق الائتمان وإصدار النقد (M0/M1/M2)، باتت حيازات Tether وCircle من سندات الخزانة الأميركية تفوق قيمة حيازات بعض الدول.

لم تعد العملات المستقرة مجرد أدوات رقمية بل اندمجت مباشرة في أسواق السندات الحكومية. وبينما تبقى للبنوك إمكانية إصدار عملات مستقرة لضمان بقائها، تواجه شبكات البطاقات والمزودون العالميون للحلول المصرفية معضلة وجودية.

- • البنوك —> جهات إصدار العملات المستقرة (USDT، USDC)

- • شبكات البطاقات/SWIFT/مزودو خدمات الدفع —> طبقة أولى للعملات المستقرة

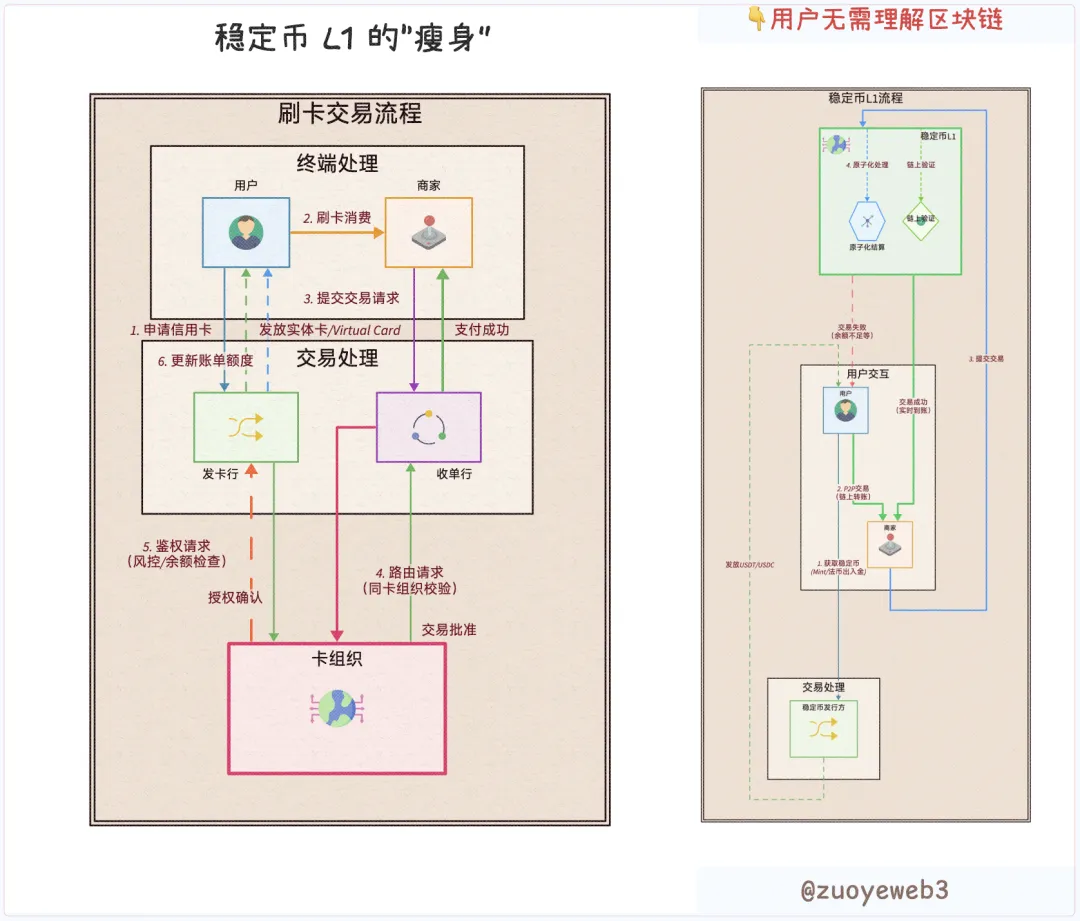

في أنظمة المدفوعات التقليدية، كان لكل من المستخدمين والتجار وجهات الإصدار والاستحواذ وشبكات البطاقات دور مستقل. ولكن مع تقنيات البلوك تشين القابلة للبرمجة، يمكن تقليص كل الجهات المشاركة إلى "مستخدم"، سواء أكان ذلك صناديق خصوصية مؤسساتية أو حلول ملائمة للمستهلك، فكل ما يميزهم هو منطق الكود البرمجي.

تمنح منصات سلاسل الطبقة الأولى للعملات المستقرة بديلاً بالكامل لأي مؤسسة وسيطة. فكل شيء يعتمد على المستخدمين والعملات المستقرة والسلسلة الأولى فقط، ويمكن تبديل أي مهمة—بما في ذلك الامتثال التنظيمي—أو تكديسها مباشرة عبر البرمجيات.

وصف الصورة: كيف يتم إعادة تصور تدفقات المعاملات

مصدر الصورة: @zuoyeweb3

هذا لا يعني اختفاء جهات الإصدار أو مقدمي الخدمات التقنية المتخصصين؛ فمع البرمجيات المعيارية، يمكن تدقيق مزودي الخدمات واختيارهم بحرية. على سبيل المثال، البطاقات الافتراضية تذهب معظم أرباحها للجهات الأعلى في سلسلة القيمة، بينما تخسر جهات الإصدار مثل U Card لتوسيع قاعدة المستخدمين.

الابتكار التقني هو دائمًا المُحفِّز الأول لتغير البنية التنظيمية.

لو تمكنت من بناء نسخة حديثة من Visa اليوم، ستحتفظ بجميع تدفقات الأرباح وتوزع القيمة مباشرة للمستخدمين.

قبل الاستحواذ على Discover، دفعت Capital One رسومًا بنسبة 1.5% لـ Visa أو MasterCard، تمامًا كما تدفع USDT أو USDC رسوم الغاز لـ Tron أو Ethereum.

الآن، مع ترويج Circle لمنصة Arc، دمجت Coinbase Commerce مع Shopify، وأبرمت Circle شراكة مع Binance لدعم عملتها المستقرة USYC التي توفر عائدًا.

تدّعي Tether أنها تحصل على 40% من رسوم الشبكة، بينما تدفع Circle لـ Coinbase مبلغًا إضافيًا يصل إلى 300 مليون دولار أمريكي كل ربع سنة في صورة "إعانات"، ما يعكس منطق الأعمال الذي يقوم على تقليص الوسطاء لبناء شبكات توزيع وخدمات نهائية خاصة.

اختارت Circle بناء شبكتها داخل الشركة، بينما اعتمدت Tether على شركاء خارجيين مثل Plasma وStable لتحقيق التوسع.

تتميز Stripe باحتفاظها الكامل بشبكة المستخدمين رغم أنها لم تصدر عملة مستقرة حتى الآن. وبعد الاستحواذ على Bridge وPrivy، حققت Stripe تكاملًا تقنيًا شاملاً من البداية للنهاية. إصدار عملة مستقرة أو دعم واحدة أصبح مسألة وقت فقط.

في النهاية، يتجه مزودو العملات المستقرة وقنوات التوزيع وشبكات المستخدمين جميعًا نحو بناء أنظمة مغلقة:

- • جهات الإصدار: Arc من Circle، Plasma وStable من Tether، Converge من USDe

- • قنوات التوزيع: منصات تداول مثل Coinbase وBinance، وسلاسل عامة مثل Ethereum وTron

- • شبكات المستخدمين: Tempo المملوكة لـ Stripe

الحرية الفرنسية تختلف عن البريطانية؛ طبقة USDT الأولى ليست ملاذًا لـ USDC. مع تزايد منافسة البلوك تشين وشبكات البطاقات بوتيرة غير مسبوقة، ينتهي عصر التوافق وتبدأ موجة المنافسة المتسارعة.

انتشار التقنية: بناء سلاسل عامة سهل—واستقطاب المؤسسات هو التحدي

الدفاع المطلق عن الحرية لا يعني الشر، والسعي الهادئ للعدالة ليس دائمًا فضيلة.

أصبحت خصوصية المستخدمين العاديين أقل أهمية، كما أظهر مسلسل QUBIC-Monero أن إدارة خزائن المؤسسات باتت محور الاهتمام. المعاملات الخاصة أصبحت ميزة مدفوعة للمؤسسات، فيما يركز المستخدمون العاديون على رسوم المعاملات.

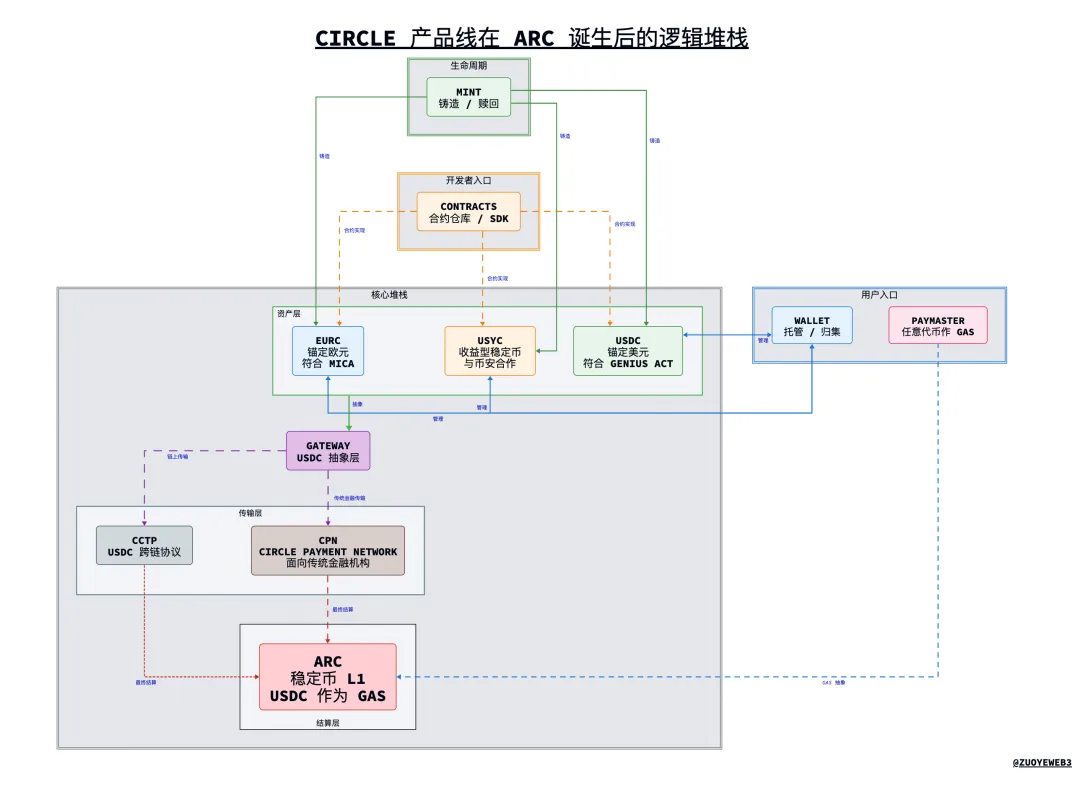

كان هيكل منتجات Circle قبل Arc متضخمًا ومعقدًا، لكن أتاح إطار Arc الموحد للمنتجات تكاملًا جديدًا وأبرز دور USDC خارج منصة Coinbase.

وصف الصورة: هندسة منتجات Circle بعد Arc

مصدر الصورة: @zuoyeweb3

يمنح Arc نظرة على التصاميم التقنية المقبلة لسلاسل الطبقة الأولى للعملات المستقرة. ما يلي يعكس فقط رأي الكاتب (راجع إخلاء المسؤولية الشامل).

1. نظرة عامة على المنتجات

- • USDC / EURC / USYC: العملات المستقرة الثلاث الأساسية لـ Circle. يرتبط USDC بالدولار الأمريكي ويلتزم بقانون Genius، ويتبع EURC اليورو ويخضع لقواعد MiCA التنظيمية، أما USYC فهو عملة مستقرة ذات عائد بالشراكة مع Binance.

- • CPN (Circle Payment Network): شبكة تسوية عبر الحدود مبنية على USDC (تشبه SWIFT للعملات المستقرة)

- • Mint: منصة إصدار عملات Circle المستقرة

- • Circle Wallet: مركز لإدارة جميع عملات Circle المستقرة للمستخدمين الأفراد والمؤسسات

- • العقود: العقود الذكية الخاصة بـ Circle مثل USDC

- • CCTP: معيار تقني لتشغيل USDC عبر سلاسل بلوك تشين متعددة

- • Gateway: طبقة وصول مجردة لـ USDC—لتمكين المستخدمين من التعامل دون التطرق لتفاصيل تقنية معقدة

- • Paymaster: إمكانية دفع رسوم الغاز باستخدام أي رمز

- • Arc: طبقة أولى للعملات المستقرة من Circle، وUSDC هو رمز الغاز الأصلي

2. الهيكل التقني

- • المكدس الأساسي: USDC/EURC/USYC —> Gateway —> CCTP (على السلسلة)/CPN (تمويل تقليدي)—> Arc

- • وحدات الدعم: Mint (استقبال ودائع الإصدار)، Wallet (تجميع الأصول)، العقود (البرمجة)، Paymaster (دعم رسوم الغاز الشامل)

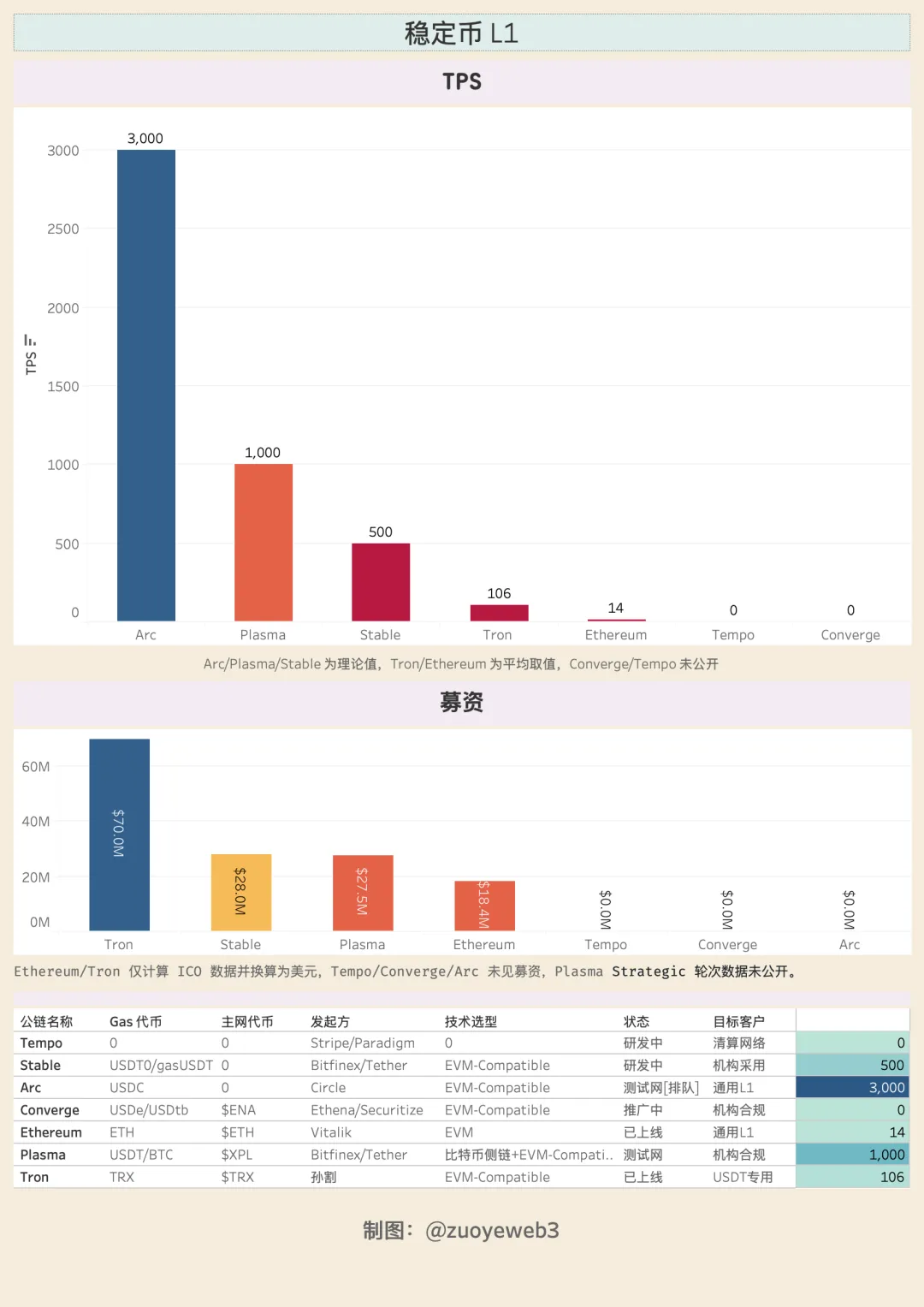

يعتمد Arc آلية إثبات الحصة المفوضة (DPoS) بحد أقصى 20 عقدة، ويهدف إلى تحقيق 3,000 معاملة في الثانية وتأكيد أقل من ثانية للصفقات، مع رسوم غاز تقل عن دولار واحد. يدعم Arc التحويلات الخاصة وخزائن المؤسسات، مما يمكّن المؤسسات الكبرى من إدارة الأصول على السلسلة، وهذا على الأرجح من أهم دوافع Circle لبناء طبقتها الأولى الخاصة. إدارة أصول المؤسسات تحولت إلى ساحة تنافس جوهري جديدة إلى جانب تحويل العملات المستقرة.

البنية الأساسية للطبقة الأولى جاهزة للأصول الواقعية (RWAs). ترقية Malachite في الإجماع، المستمد من CometBFT التابعة لـ Informal Systems، قد تسمح بوصول الأداء إلى 50,000 عملية في الثانية.

يقدّم المكدس توافقية EVM، وحماية ضد استغلال MEV، ومحركات صرف العملات الأجنبية (FX)، وتحسين التداول. مع بنية Cosmos، يمكن إطلاق مشاريع ضخمة مثل Hyperliquid بسهولة تقنية وبساطة في التنفيذ، بينما تُصبح نشر المنتج كطبقة ثانية بسيطًا مثل تشغيل Docker جديد.

تتضمن خارطة طريق Arc تكامل تقنيات TEE/ZK/FHE/MPC التشفيرية. أصبحت تكلفة إطلاق السلاسل العامة منخفضة جدًا، لكن بناء منظومة متكاملة—من حيث التوزيع ونقاط النهاية—لا يزال تحديًا كبيرًا؛ فقد استغرقت Visa خمسين عامًا للانتشار، وUSDT/Tron ثماني سنوات، ومر أحد عشر عامًا منذ إصدار أول USDT من Tether.

الزمن هو المنافس الأصعب لسلاسل الطبقة الأولى للعملات المستقرة، ولهذا ينقسم التوجه بين العمل الفعلي والرسائل السوقية:

- • التنفيذ: تبني المستخدمين الأفراد —> توسيع القنوات —> استقطاب المؤسسات

- • السرد: الامتثال المؤسساتي —> الانتشار الجماهيري

Tempo وConverge تركزان على استقطاب المؤسسات؛ بينما تقود Arc اتجاه الامتثال العالمي. استراتيجية سلاسل الطبقة الأولى للعملات المستقرة تجمع بين الامتثال واستقطاب المؤسسات، لكن هذا هو ظاهر الأمور فقط؛ إذ يستخدم كل فريق أدوات الكريبتو الأصلية للنمو السريع.

تتعاون Plasma وConverge مع Pendle. تروج Circle بصمت للعملات المستقرة المحققة للعائد (USYC) وخدمات USDC دائمة التشغيل. ويتصدر Tempo بقيادة Matt Huang، المؤسس المشارك لـ Paradigm، إستراتيجية "البلوكتشين أولًا" بدلاً من منصة fintech تقليدية.

استقطاب المؤسسات يرتبط بالامتثال. ورغم وعود Meta بالخصوصية، إلا أن تبني المستخدمين غالبًا ما يسبق اندماج المؤسسات. من المهم التذكير أن قاعدة مستخدمي USDT الأقدم والأكبر كانت في آسيا وأفريقيا وأمريكا اللاتينية، لتصبح لاحقًا عنصرًا أساسيًا في محافظ المؤسسات.

المؤسسات ليست بارعة في التوزيع، ويبقى النمو الشعبي هو القوة الكامنة للإنترنت.

وصف الصورة: سلاسل الطبقة الأولى للعملات المستقرة: مقارنة شاملة

مصدر الصورة: @zuoyeweb3

سلاسل الطبقة الأولى الناشئة للعملات المستقرة إما مدعومة بتمويل ضخم أو مؤسسات كبرى. ووفق قانون Genius وMiCA، لا يمكنها غالبًا تقديم مدفوعات الفوائد كحوافز؛ لكن USDe استطاع الوصول إلى إصدار بقيمة 10 مليارات دولار أمريكي خلال شهر واحد عبر تقنيات الإقراض التكراري.

الفجوة بين توزيع العوائد على السلسلة وتأهيل المستخدمين الأماميين تخلق بيئة خصبة للعملات المستقرة المحققة للعائد. USDe مسؤول عن الإصدار، بينما أصبحت USDtb عملة مستقرة متوافقة مع قانون Genius بفضل حفظ Anchorage لها.

العائد هو العنصر المغناطيسي الأهم للنمو وجذب المستخدمين—حافز قوي يدفع الابتكار خارج الحدود التنظيمية السائدة.

الخلاصة

قبل سلاسل الطبقة الأولى للعملات المستقرة، كانت شبكة TRC-20 USDT هي شبكة المقاصة العالمية الفعلية، وتبنى المستخدمون العملة بشكل واسع—مما حدا بـ Tether لعدم مشاركة الأرباح مع منصات التداول. كان USDC هو نظير الامتثال التنظيمي، بينما تمثل Coinbase صورة Binance في الأسواق العامّة.

اليوم تتحدى سلاسل الطبقة الأولى للعملات المستقرة كلا من Visa وEthereum. يجري إعادة بناء البنية التحتية المالية للعالم من الأساس. ومع تراجع هيمنة الدولار، تستهدف سلاسل الطبقة الأولى للعملات المستقرة أسواق العملات الأجنبية. فالسوق دائمًا على حق—والعملات المستقرة تتوسع بخطى حثيثة.

يُثلج الصدر رؤية الابتكار في السلاسل العامة بعد أكثر من عقد على ولادة البلوك تشين. والأهم أن Web3 ليست مجرد امتداد لـ Fintech 2.0؛ فالتمويل اللامركزي (DeFi) يعيد رسم التمويل المركزي (CeFi) والتقليدي (TradFi)، والعملات المستقرة تعيد تعريف العمل المصرفي (الودائع والمدفوعات عبر الحدود).

نأمل أن تظل سلاسل الطبقة الأولى للعملات المستقرة وفية لقيم البلوك تشين الأصلية.

إخلاء المسؤولية:

- تم إعادة نشر هذا المقال من [Zuoye Crooked Tree]؛ وتعود حقوق النشر للمؤلف الأصلي [Zuoye Crooked Tree]. ولأي تساؤلات حول إعادة النشر، يرجى التواصل مع فريق Gate Learn لضمان المعالجة حسب الإجراءات المعتمدة.

- إخلاء مسؤولية: كافة الآراء الواردة هنا تمثل وجهة نظر الكاتب ولا تشكل نصيحة استثمارية بأي حال.

- تُقدم النسخ المترجمة بواسطة فريق Gate Learn. يُحظر نسخ أو توزيع أو سرقة المحتوى بدون ذكر المصدر Gate ما لم يُذكر خلاف ذلك.

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

ما هي تجارات الحمل وكيف تعمل؟

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

معدل التمويل الأصلي