EigenLayer y Ether.fi han transformado. ¿Ya no se puede continuar con el negocio de seguimiento de staking?

En la primera mitad de 2024, el concepto de rendimiento secundario agitó el mercado, y el "re-staking" se convirtió una vez más en el tema central que barría el ecosistema cripto. EigenLayer se elevó, con proyectos como Ether.fi y Renzo surgiendo uno tras otro, y los tokens de re-staking (LRT) floreciendo por todas partes.

Sin embargo, ambos proyectos líderes en la pista actual han elegido transformarse:

- Ether.fi anunció su transformación en un neobanco cripto, planeando lanzar tarjetas de efectivo y servicios de staking dirigidos a usuarios en EE. UU.

- Eigen Labs anunció un despido de aproximadamente el 25%, reestructurando recursos para centrarse completamente en el nuevo producto EigenCloud.

El anteriormente próspero "re-staking" se encuentra ahora en un punto de inflexión. ¿Significan los ajustes estratégicos de los dos principales actores que esta vía se dirige hacia la obsolescencia?

Aparición, locura y liquidación

En los últimos años, el sector de re-staking ha experimentado un ciclo que va desde la prueba conceptual hasta un aumento de la afluencia de capital.

Según RootData, actualmente hay más de 70 proyectos que han surgido en el sector de re-staking. EigenLayer, parte del ecosistema de Ethereum, es el primer proyecto en llevar al mercado el modelo de ReStaking, lo que ha llevado a una explosión colectiva de protocolos de liquidez de re-staking como Ether.fi, Renzo y Kelp DAO. Posteriormente, también han aparecido nuevos proyectos de arquitectura como Symbiotic y Karak.

En 2024, los eventos de financiamiento aumentaron a 27, recaudando casi $230 millones a lo largo del año, convirtiéndose en uno de los sectores más calientes del mercado de criptomonedas. A medida que entramos en 2025, el ritmo de financiamiento comienza a desacelerarse y la emoción general en el sector se enfría gradualmente.

Al mismo tiempo, la reestructuración de la pista se está acelerando. Actualmente, 11 proyectos, incluyendo Moebius Finance, goTAO y FortLayer, han cesado operaciones sucesivamente, y la burbuja inicial se está limpiando gradualmente.

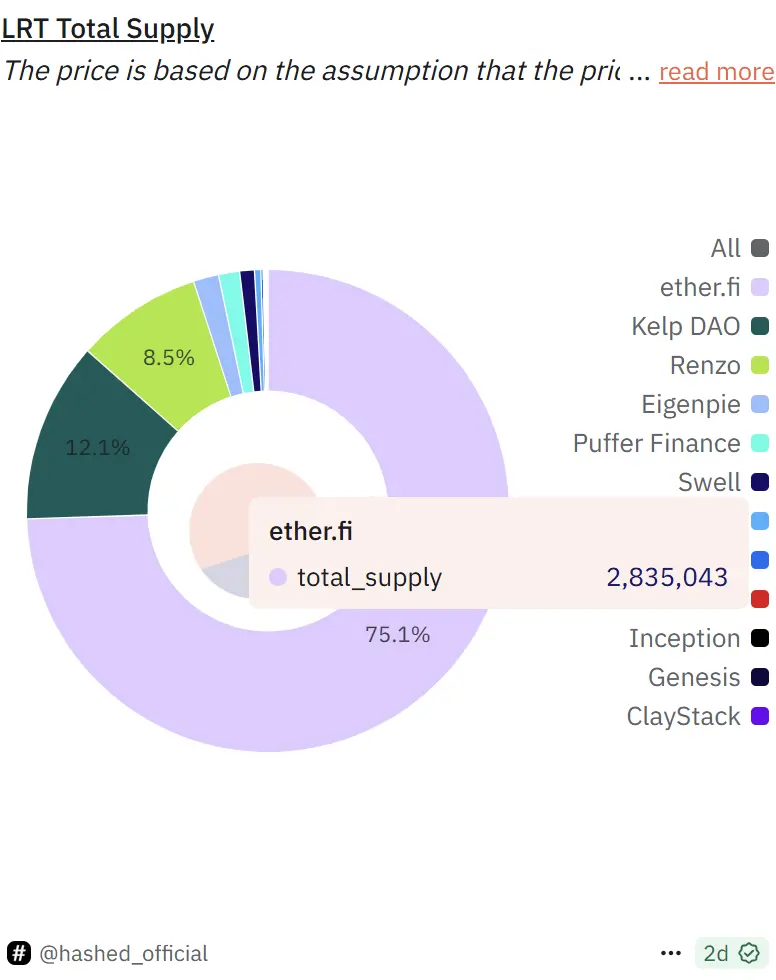

Actualmente, EigenLayer sigue siendo el líder en la carrera, con un TVL de aproximadamente $14.2 mil millones, lo que representa más del 63% de la cuota de mercado en toda la industria. Dentro de su ecosistema, Ether.fi posee alrededor del 75% de la cuota, mientras que Kelp DAO y Renzo representan el 12% y el 8.5%, respectivamente.

Peso Narrativo: Señales de Enfriamiento Detrás de los Datos

A partir de ahora, el TVL total del protocolo de re-staking es de aproximadamente $22.4 mil millones, una disminución del 22.7% en comparación con el pico histórico en diciembre de 2024 (aproximadamente $29 mil millones). Aunque la cantidad total bloqueada sigue siendo alta, han surgido signos de una desaceleración en el impulso de crecimiento del re-staking.

Fuente de la imagen: Defillama

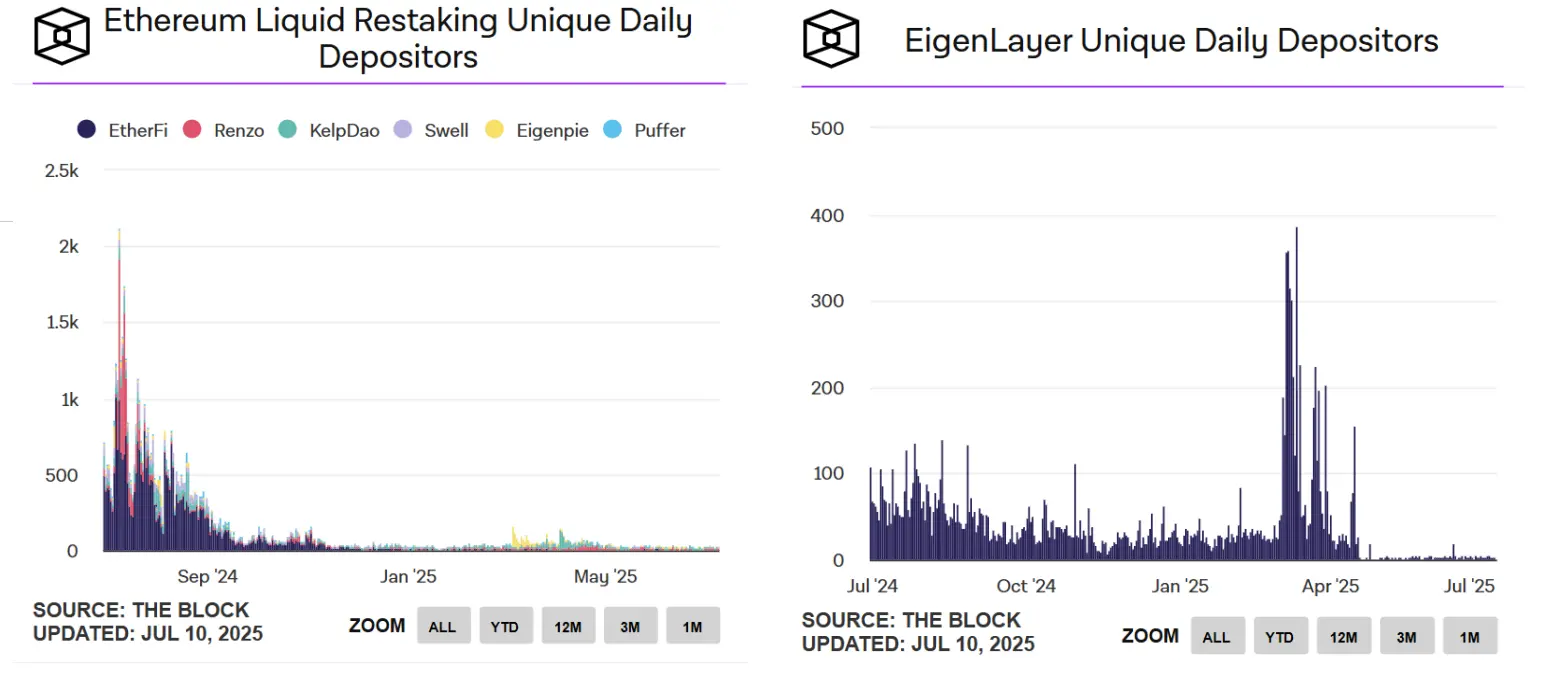

La disminución de la actividad de los usuarios se está volviendo más pronunciada. Según datos de The Block, el número diario de usuarios activos de depósitos para el staking de liquidez de Ethereum ha caído de un pico de más de mil en julio de 2024 a poco más de treinta actualmente, mientras que el número de direcciones de depósito únicas diarias para EigenLayer ha caído incluso a un solo dígito.

Fuente de la imagen: The Block

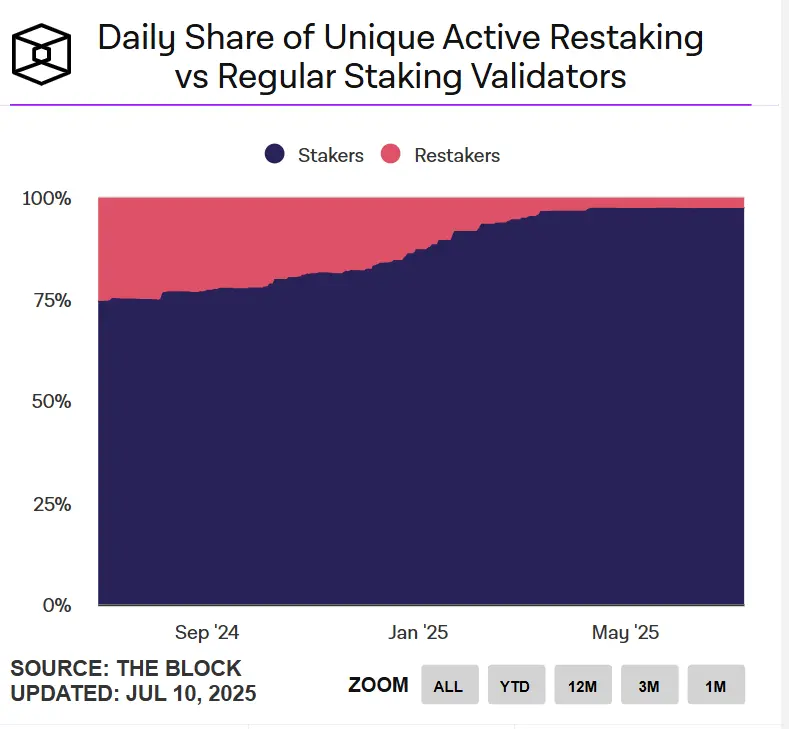

Desde la perspectiva de los validadores, el atractivo del re-staking también está disminuyendo. Actualmente, los validadores activos de re-staking diarios en Ethereum representan menos del 3% en comparación con los validadores de staking regular.

Además, los precios de los tokens de proyectos como Ether.fi, EigenLayer y Puffer han corregido más del 70% desde sus máximos. En general, aunque el sector de la re-staking todavía mantiene una cierta escala, la actividad de los usuarios y el entusiasmo por participar han disminuido significativamente, y el ecosistema está cayendo en un estado de "ingravidez". El efecto impulsado por la narrativa se ha debilitado, y el crecimiento del sector ha entrado en un período de estancamiento.

Transformación de los principales proyectos: ¿Ya no es viable el negocio de re-staking?

A medida que se desvanece el "bono del período de airdrop" y la emoción de la pista disminuye, se espera que la curva de rendimiento esperada se suavice, y los proyectos de staking inevitablemente tendrán que enfrentar la pregunta: ¿cómo puede la plataforma lograr un crecimiento a largo plazo?

Tomando Ether.fi como ejemplo, logró más de 3.5 millones de dólares en ingresos durante dos meses consecutivos para finales de 2024. Para abril de 2025, los ingresos cayeron a 2.4 millones de dólares. Ante la desaceleración del impulso de crecimiento, una única función de re-staking puede ser difícil de apoyar una narrativa comercial completa.

También fue en abril cuando Ether.fi comenzó a expandir sus límites de productos, transformándose en un "nuevo tipo de banco de criptomonedas" al construir un ciclo cerrado de operaciones financieras a través de escenarios del mundo real como "pagos de facturas, distribución de nómina, ahorros y consumo." La combinación de doble vía de "tarjeta de efectivo + re-stake" se ha convertido en su nuevo motor destinado a activar la adherencia y retención de usuarios.

A diferencia del "avance en la capa de aplicación" de Ether.fi, EigenLayer opta por una reconstrucción que se inclina más hacia un nivel estratégico de infraestructura.

El 9 de julio, Eigen Labs anunció un despido de aproximadamente el 25% y centrará los recursos en la nueva plataforma de desarrollo de productos EigenCloud, que también ha atraído una nueva ronda de inversión de $70 millones de a16z. EigenCloud integra EigenDA, EigenVerify y EigenCompute, intentando proporcionar una infraestructura de confianza universal para aplicaciones en cadena y fuera de cadena.

La transformación de Ether.fi y EigenLayer, aunque toman caminos diferentes, esencialmente apunta a dos soluciones basadas en la misma lógica: hacer que el “re-staking” evolucione de una narrativa final a un “módulo inicial”, cambiándolo de un objetivo en sí mismo a un medio para construir sistemas de aplicación más complejos.

La re-staking no está muerta, pero su "modelo de crecimiento de un solo hilo" puede ser difícil de continuar. Solo puede mantener su capacidad para atraer usuarios y capital si está incrustada en una narrativa de aplicaciones con mayores efectos de escala.

El diseño del mecanismo de la pista de re-staking que enciende el entusiasmo del mercado con "ingresos secundarios" ahora busca nuevos puntos y vitalidad en un mapa de aplicación más complejo.

Declaración:

- Este artículo es reproducido de [ ChainCatcher] Los derechos de autor pertenecen al autor original [Fairy, ChainCatcher] Si tiene alguna objeción a la re-publicación, por favor contáctenos Equipo de Gate LearnEl equipo lo procesará lo antes posible de acuerdo con los procedimientos relevantes.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son del autor y no constituyen ningún consejo de inversión.

- Otras versiones en otros idiomas del artículo son traducidas por el equipo de Gate Learn, a menos que se mencione lo contrario.GateBajo tales circunstancias, está prohibido copiar, difundir o plagiar artículos traducidos.

Artículos relacionados

¿Qué son las narrativas cripto? Principales narrativas para 2025 (ACTUALIZADO)

Solana Staking simplificado: una guía completa para el staking de SOL

Top 10 Token ETH LST

Fragmetric: Pionero en Restaking Liquido en Solana

Comparación entre Staking de Cripto y Minería