¿Está DeFi de Solana infravalorado? La batalla entre el staking de alto rendimiento y los protocolos de préstamo en apuros

Recientemente, el gigante financiero tradicional Franklin Templeton publicó un informe de investigación sobre el ecosistema DeFi de Solana, afirmando que aunque el sector DeFi de Solana ha superado con creces a Ethereum en cuanto al crecimiento del volumen de transacciones y los ingresos del protocolo, sus tokens asociados siguen estando severamente subvaluados. Los datos muestran que en 2024, los principales proyectos DeFi de Solana tuvieron una tasa de crecimiento promedio del 2.446% (en comparación con el 150% de Ethereum), mientras que su relación de capitalización de mercado a ingresos fue solo de 4.6x (frente al 18.1x de Ethereum), lo que lo convierte en una oportunidad de inversión de valor en comparación.

Sin embargo, mientras el mercado se maravilla de que los DEX de Solana dominen el 53% del volumen de operaciones mundial, otra parte del ecosistema experimenta turbulencias. Tras la fiebre de las monedas MEME, el volumen de operaciones en cadena se desplomó en más del 90%. Mientras tanto, los nodos validadores que ofrecen rendimientos de staking del 7%-8% actúan como un agujero negro que absorbe liquidez, dejando a los protocolos de préstamo luchando bajo una compresión de rendimiento. Esta paradoja de valoración ha desencadenado una reevaluación del panorama DeFi de Solana, llevándolo a una encrucijada crítica: ¿debería seguir posicionándose como el “Nasdaq Crypto”, o debería tomar el camino más arriesgado de transformarse en un campo de batalla de protocolos financieros de espectro completo? La próxima votación sobre SIMD-0228, una propuesta para reducir la inflación, puede determinar la dirección final de esta revolución del ecosistema.

El volumen de trading de Solana DEX ahora representa la mitad del mercado

El informe de Franklin Templeton se basa principalmente en la cuota de mercado de DEX de Solana. De hecho, en el último año, el volumen de operaciones de DEX de Solana ha alcanzado hitos impresionantes.

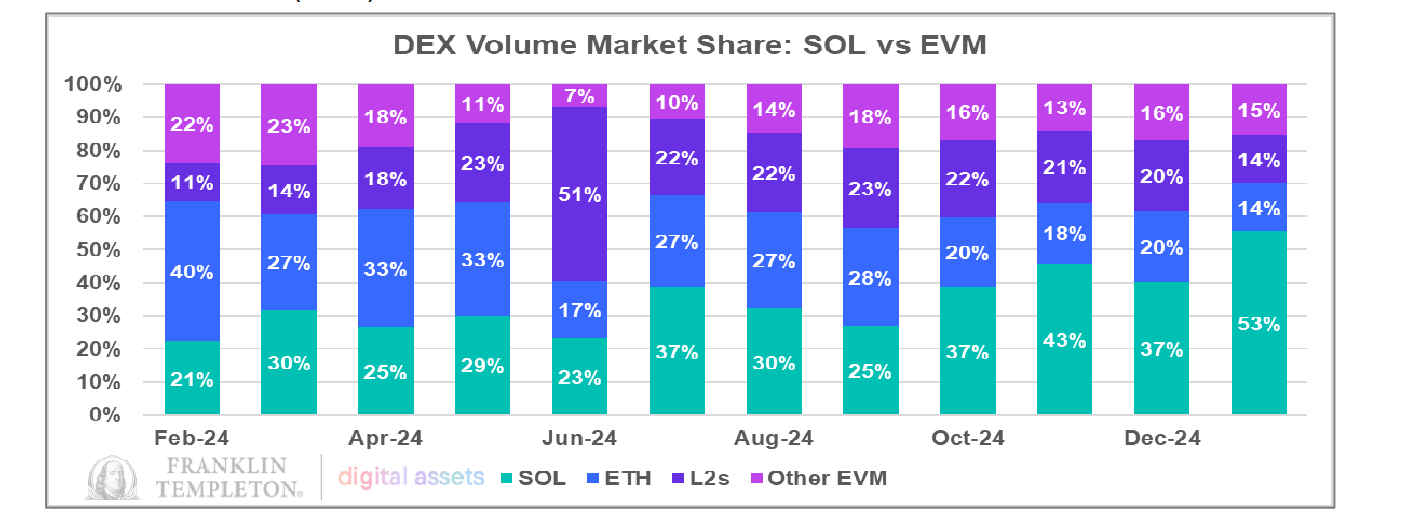

En enero, el volumen de negociación de DEX de Solana superó no solo el volumen de DEX de Ethereum, sino también el volumen de negociación combinado de todos los DEX basados en Ethereum Virtual Machine (EVM), alcanzando el 53% de la cuota de mercado total.

Una comparación de los principales proyectos DeFi en Solana y Ethereum destaca aún más esta tendencia. En 2024, los cinco principales proyectos DeFi en Solana registraron una tasa de crecimiento promedio del 2,446%, mientras que los principales proyectos DeFi de Ethereum crecieron solo un 150%. En cuanto a la relación de capitalización de mercado a ingresos, el promedio de Ethereum es de 18.1x, mientras que el de Solana es solo de 4.6x. Desde esta perspectiva, los proyectos DeFi de Solana parecen tener una ventaja en ingresos y volumen de operaciones. Sin embargo, ¿esto necesariamente significa que el DeFi de Solana está subvaluado? ¿Y el crecimiento del DeFi en Solana puede convertirse en la tendencia dominante en el futuro? Para responder a estas preguntas, se requiere una comprensión más profunda de las características del ecosistema único de ambas redes.

Elegir una Identidad de Ecosistema: ¿Centro de Trading o Banco Universal?

Una comparación de los protocolos DeFi de Ethereum y Solana revela un fuerte contraste: en Ethereum, los cinco principales proyectos DeFi son predominantemente centrados en staking y préstamos.

Sin embargo, en Solana, los cinco proyectos clasificados por TVL son en su mayoría agregadores o DEX, lo que convierte al comercio en el tema dominante en la red.

Desde esta perspectiva, si se compararan ambos ecosistemas con instituciones financieras, Ethereum se asemejaría a un banco, mientras que Solana sería más parecido a un centro de comercio de valores. Uno se especializa en servicios financieros basados en créditos, mientras que el otro se centra en el comercio, destacando sus diferencias fundamentales en la posición.

Sin embargo, ambas redes ahora enfrentan desafíos significativos. Ethereum, que depende en gran medida de protocolos basados en crédito, lucha por retener valor. Mientras tanto, Solana, que prospera en la actividad comercial, está experimentando un fuerte descenso en la liquidez del mercado.

Para abordar este desequilibrio, expandir el sector de préstamos de Solana podría ser una estrategia viable. Sin embargo, esta transición será larga y difícil. Desde enero, el TVL de Solana ha caído un 40%, aunque esta disminución se debe en gran medida a la caída del precio de SOL, en lugar de una salida significativa de fondos de la red.

Desde que Trump lanzó su token personal, el volumen de negociación de DEX de Solana ha estado en una tendencia a la baja continua. El 18 de enero, el volumen de negociación de DEX alcanzó un máximo histórico de 35 mil millones de dólares, pero para el 7 de marzo, había caído a solo 2 mil millones de dólares.

Después de que la locura MEME se desvanece, el capital compite por los rendimientos de Staking

A diferencia de la disminución de los precios de SOL y el enfriamiento del mercado de monedas MEME, el número de tokens en juego en cadena ha seguido aumentando en las últimas semanas. Tome Jito, el protocolo mejor clasificado por TVL, por ejemplo—su volumen de SOL en juego ha aumentado constantemente, alcanzando los 16,47 millones de SOL. Al observar las entradas de capital, Jito ha mantenido una entrada neta de tokens en las últimas semanas. Desde el 1 de enero de 2025, las entradas netas de staking de SOL han crecido un 12% interanual. Claramente, este crecimiento de TVL está impulsado principalmente por la participación en lugar de la actividad comercial.

Sin embargo, este crecimiento de activos no se ha trasladado a los protocolos de préstamos, sino que ha seguido concentrándose en las recompensas por participaciones de validadores. Aunque los rendimientos por participación de validadores han estado disminuyendo, siguen atrayendo la mayoría del TVL de SOL.

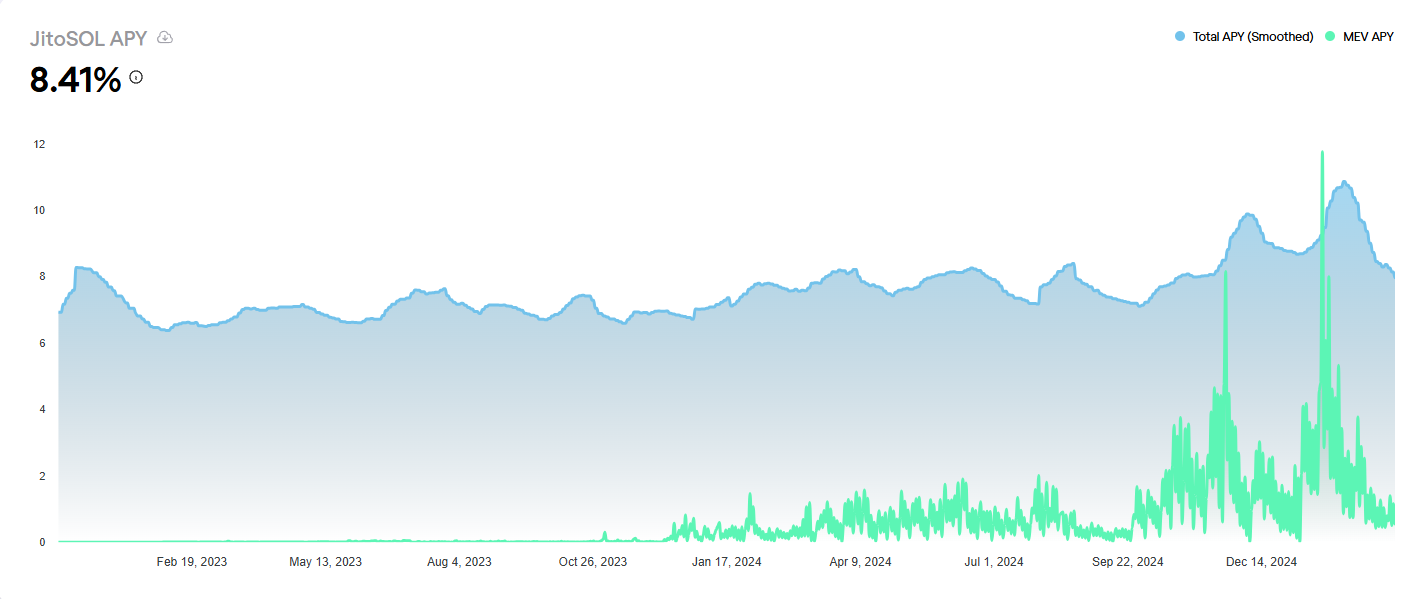

Según los datos de Jito, desde febrero, el APY de JitoSOL ha estado en una tendencia a la baja continua, reflejando la disminución en las transacciones agrupadas y los ingresos por tarifas de prioridad en toda la red. Al 7 de marzo, el APY de JitoSOL ha caído al 8.41%. Sin embargo, todavía se mantiene al menos 3 puntos porcentuales más alto que otras opciones de rendimiento de staking en Kamino.

8% Rendimientos del validador suprimen la liquidez DeFi, la propuesta SIMD-0228 tiene como objetivo romper el punto muerto

En Solana, los rendimientos por participación de validadores han permanecido en torno al 7%-8%, consistentemente más altos que los retornos de la mayoría de otros protocolos DeFi. Esto explica por qué una gran parte del capital en Solana prefiere participar en staking con validadores en lugar de participar en protocolos de préstamos como Kamino.

Recientemente, Solana presentó la propuesta SIMD-0228, que tiene como objetivo ajustar dinámicamente las tasas de inflación reduciendo la emisión anual de SOL en un 80%. Al mismo tiempo, planea reducir los rendimientos de staking, fomentando que el capital fluya hacia otros sectores DeFi. (Lectura relacionada: Revolución de Inflación de Solana: La Propuesta SIMD-0228 Despierta Controversia en la Comunidad-Riesgo Oculto de la "Espiral de la Muerte" Detrás de la Reducción del 80% en la Emisión).

Según las simulaciones basadas en la propuesta, los rendimientos por staking caerían al 1.41%, lo que marca una disminución del 80% en las ganancias si los volúmenes de staking permanecen sin cambios. Como resultado, la mayoría del capital puede salir del staking de validadores, desplazándose hacia productos DeFi de mayor rendimiento.

Sin embargo, hay una falla lógica en este enfoque: la mejor manera de incentivar el movimiento de capital hacia DeFi debería ser mejorar los rendimientos en los protocolos DeFi, en lugar de reducir las recompensas por staking. Cuando el capital sale del staking del validador, no se garantiza que permanezca dentro del ecosistema de Solana. Dado el objetivo natural del capital de obtener rendimientos más altos, es más probable que fluya hacia mejores oportunidades en otros lugares.

Una comparación con los proyectos de mayor TVL de Ethereum, como Aave y Lido, muestra que los rendimientos de activos principales oscilan entre 1.5% y 3.7% APY. En contraste, Kamino de Solana todavía mantiene una ventaja en rendimiento.

Sin embargo, para el capital a gran escala, otro factor crucial es la profundidad de liquidez. Ethereum sigue siendo el centro de liquidez más grande entre todas las blockchains, ya que, a 7 de marzo, el TVL de Ethereum aún representa el 52% del mercado total, dominando la mitad de la industria. Mientras tanto, Solana mantiene una participación en el TVL de solo el 7,53%. El proyecto de TVL más grande en Solana, Jito, tiene $2.32 mil millones en TVL, lo que solo lo ubicaría en el puesto 13 dentro del ecosistema de Ethereum.

Actualmente, DeFi de Solana todavía se basa en altos rendimientos para atraer liquidez. Por ejemplo, SVM y la plataforma de re-staking Solayer lanzaron recientemente el staking nativo de SOL, ofreciendo un rendimiento directo de aproximadamente el 12%. Sin embargo, el análisis de PANews sugiere que estos altos rendimientos aún se derivan principalmente de estrategias de staking de validadores.

Si se implementa SIMD-0228, los protocolos DeFi que dependen de las recompensas por staking de validadores podrían enfrentar un éxodo de liquidez y riesgos potenciales de liquidación. Después de todo, muchos productos de alto rendimiento dependen fundamentalmente de los ingresos por staking de validadores.

En la evolución del ecosistema DeFi de Solana, si bien su volumen de operaciones de DEX alcanzó brevemente la cima, lo que demuestra el potencial explosivo de su arquitectura técnica, la relación inversa entre los rendimientos de las apuestas y el crecimiento de DeFi se cierne sobre el ecosistema como la espada de Damocles. La propuesta SIMD-0228 tiene como objetivo cortar este nudo gordiano, pero un reinicio forzado de los rendimientos de las apuestas podría desencadenar un efecto mariposa en la cadena más complejo de lo esperado. La presidenta de la Fundación Solana, Lily Liu, también expresó su preocupación por la propuesta sobre X, afirmando que "SIMD-0228 está demasiado inacabada" y podría introducir una mayor incertidumbre.

Desde una perspectiva estratégica a largo plazo, Solana necesita algo más que un reajuste de las curvas de rendimiento: requiere una revisión fundamental de su mecanismo de captura de valor. Solo cuando el staking de los validadores pasa de ser una fortaleza de rendimiento a un centro de liquidez, o cuando los protocolos de préstamo desarrollan estrategias de rendimiento que van más allá del simple staking, Solana puede completar realmente su bucle de valor DeFi. Al fin y al cabo, la verdadera prosperidad del ecosistema no proviene de la acumulación de números en los pools de participación, sino del capital que fluye continuamente a través de préstamos, derivados y estrategias componibles, un ciclo de movimiento perpetuo que puede ser la última "conjetura de Goldbach" que deben resolver los asesinos de Ethereum.

Descargo de responsabilidad:

Este artículo es reenviado desde [PANews]. Copyright belongs to the original author [Frank, PANews]. Si hay alguna inquietud con respecto a esta republicación, por favor contacte alGate Learnel equipo, y el equipo manejará el asunto rápidamente de acuerdo con el proceso pertinente.

Descargo de responsabilidad: Las opiniones expresadas en este artículo representan únicamente las opiniones personales del autor y no constituyen ningún consejo de inversión.

Otras versiones de este artículo en otros idiomas han sido traducidas por el equipo de Gate Learn. A menos que se acredite explícitamente aGate.io, las versiones traducidas no pueden ser copiadas, distribuidas o reproducidas.

Compartir

Contenido

El volumen de operaciones de DEX en Solana ahora representa la mitad del mercado

Elegir una Identidad de Ecosistema: ¿Centro de Trading o Banco Universal?

Después de que la locura MEME se desvanezca, el capital compite por los rendimientos de Staking

Los rendimientos del validador del 8% suprimen la liquidez DeFi, la propuesta SIMD-0228 tiene como objetivo romper el punto muerto

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?