Novedades en la estructura de poder del sector cripto: la bóveda de hierro de Anchorage

Tras más de diez años desde el boom de las criptomonedas, la era de las grandes fortunas generadas por los ciclos de halving de Bitcoin cada cuatro años ha quedado atrás. Actualmente, son las olas intermitentes de liquidez procedentes de la bolsa estadounidense, el dólar y los bonos del Tesoro las que configuran el mercado, y cada ciclo está marcado por focos sectoriales concretos que reflejan la evolución de proyectos como Pendle, que ha pasado de productos de renta fija y LST a BTCFi, Ethena y Boros.

Crear nuevo capital resulta mucho más complejo que gestionar el patrimonio ya consolidado.

Como afirman los custodios: los beneficios siguen al dinero.

En el ecosistema cripto, el capital genuino se concentra en tres grandes grupos: las ballenas individuales (primeros mineros de BTC, inversores iniciales en ETH, pioneros del DeFi Summer), las instituciones on-chain (fondos de capital riesgo nativos cripto, principales exchanges centralizados y blockchains de capa 1, junto a algunos equipos de proyectos), y los gigantes tradicionales y emergentes respaldados por Wall Street.

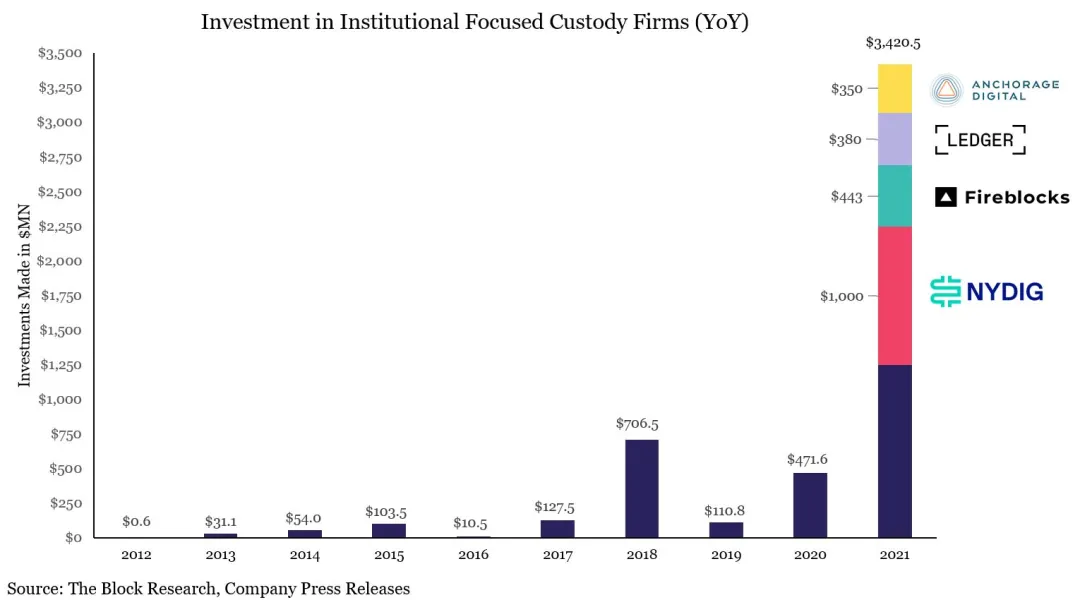

Imagen: Picos de financiación por custodios

Fuente: @zuoyeweb3

La segmentación entre custodios es cada vez mayor. Tras captar 3.000 millones de dólares en 2021 y después de los colapsos de FTX-Celsius y 3AC-Luna-UST en 2022, el mapa de la custodia cripto se ha definido con claridad. Ejemplos destacados:

- • Custodia de proyectos on-chain: Copper / Ceffu / Cobo

- • Custodia de ETFs: Coinbase

- • Custodia bancaria: BNY Mellon

- • Custodia para exchanges: Fireblocks

Coinbase, en particular, ha logrado acaparar prácticamente todo el mercado de custodia de ETFs: más del 80 % de los emisores de ETFs de BTC y ETH trabajan con la plataforma. MicroStrategy (MSTR) también elige Coinbase como custodio de su tesorería en BTC.

Fin de la operativa minorista: comienza la gestión patrimonial institucional

La manera de generar rentabilidad en cripto evoluciona según la época y el volumen de capital. Quien controla el mayor volumen obtiene el mayor beneficio. Los mineros cedieron el testigo primero a los exchanges, luego a los market makers y, actualmente, a los custodios, especialmente a medida que el capital financiero tradicional migra a las cadenas de bloques. Estos fondos rara vez acceden directamente a las blockchains públicas o a los exchanges; el canal habitual son los custodios.

Las transacciones diarias en Ethereum han superado el pico de DeFi Summer, alcanzando los 1,74 millones, aunque no por memes ni por operativa especulativa. El impulso viene del bucle de préstamos con stablecoins iniciado por Aave y Ethena.

Del mismo modo, la cooperación entre Aave y Plasma busca tender puentes para que las stablecoins de las finanzas tradicionales lleguen a la blockchain. Sin embargo, según la Genius Act, las stablecoins centradas en pagos no pueden abonar intereses a los usuarios. Una vez el capital aterriza en la blockchain, supone un “lastre” para los emisores, con posibilidades productivas limitadas.

Mientras los volúmenes globales de negociación en exchanges centralizados disminuyen, el auge de los servicios de custodia, staking y rentabilidad capta la atención del sector bancario y de las finanzas tradicionales. Ante una posible bajada de tipos, redirigir la liquidez de los planes 401(k) y las estrategias de tesorería hacia la cadena de bloques abre nuevas posibilidades empresariales.

El ciclo dominado por los exchanges pierde peso, presionado tanto por soluciones on-chain como por la carrera hacia las OPV. Hyperliquid muestra signos de poner en jaque a Binance, mientras Kraken y Bullish aspiran a rivalizar con Coinbase como único exchange estadounidense cotizado.

La estrategia del sector se centra ahora en oportunidades de rentabilidad tras el declive de los exchanges. El capital legado, dispuesto a asumir menores rendimientos si la seguridad del principal está garantizada, busca alternativas. Tether, al crear sus propias cámaras acorazadas de oro, indica que las bóvedas on-chain podrían devenir en negocio rentable.

Con los ETFs marcando el ritmo, la posición dominante de Coinbase resulta difícil de desplazar. Sin embargo, el cambio de escenario abre espacio para nuevos competidores de segunda y tercera línea.

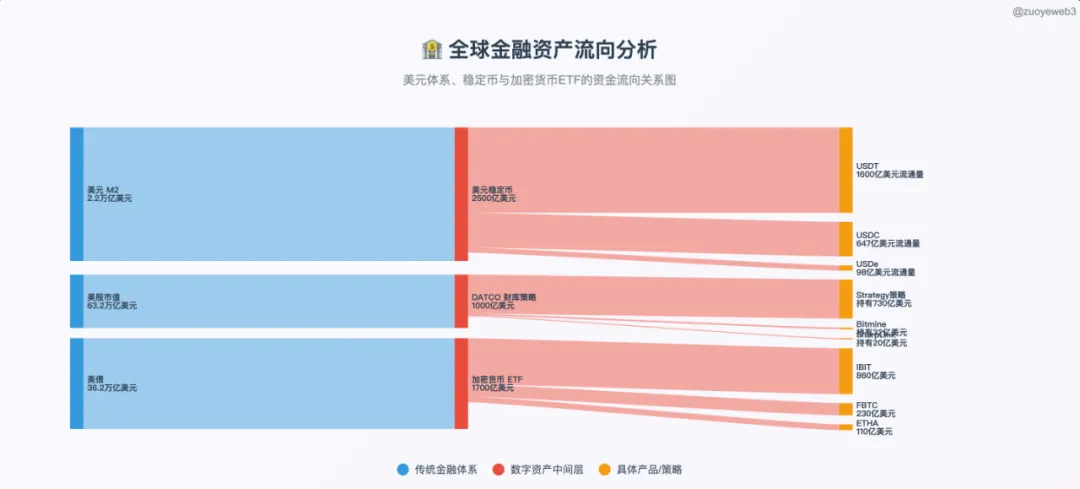

Imagen: Integración entre TradFi & DeFi

Fuente: @zuoyeweb3

Respecto al torrente de riqueza de la bolsa estadounidense, los bonos y el dólar, la criptoeconomía sigue recogiendo solo el caudal residual. Solo con una infraestructura robusta y segura—un sistema sólido, no un simple contenedor—la liquidez relevante será una realidad.

Los veteranos del mercado divergen, con Anchorage Digital y Galaxy Digital como referentes sectoriales.

- • Tesorería (DATCO): Galaxy

- • Stablecoins: Anchorage

- • Staking en ETFs emergentes: Anchorage Digital y Galaxy Digital

Más allá de BTC y los ETF spot, ambas instituciones comparten objetivo: ganar cuota en el mercado de custodia dominado por Coinbase. Aquí coinciden sus estrategias.

El mercado de ETF spot sigue dos tendencias principales. Por un lado, la generalización: altcoins y tokens meme (más allá de BTC y ETH) listados durante seis meses como derivados en Coinbase podrían reunir pronto las condiciones para ser convertidos en ETF. Por otro, la aprobación de ETF de staking, que permitiría a los emisores de ETF canjear activos y conectar directamente con servicios de staking en cadena.

Por ejemplo, Anchorage Digital es el único custodio y socio de staking del ETF REX-Osprey Solana, alineándose con ambos movimientos. Si el mercado alcista se mantiene, estos productos ETF serán el motor de crecimiento para Anchorage Digital.

Anchorage colabora también con 21Shares y BlackRock en ETF tradicionales. Es destacable que hoy custodia la tesorería de Bitcoin de Trump Media Group, lo que da idea del alcance de Anchorage.

Anchorage: El modelo de stablecoins bancarias y el sueño de la bóveda cripto

2019: Inició negociaciones con Visa; en 2021 se convierte en banco liquidador para pagos USDC con Visa.

2021: Lanza la custodia cripto, alcanza los 3.000 millones de valoración, obtiene la licencia nacional de cripto banco de la OCC, y comienza a servir de custodio de activos digitales para el U.S. Marshals Service.

2022: Supera el cripto crash, se convierte en custodio principal de Aptos (siendo Diogo Mónica inversor en Aptos).

2023: Los activos de plataforma crecen un 80 % en el primer trimestre, pero 75 empleados (el 20 %) son despedidos; se emite un llamamiento a regular las stablecoins.

2024: Diogo Mónica abandona la gestión operativa y Nathan McCauley asume la dirección.

2025: Anchorage Digital custodiará la tesorería de Bitcoin de Trump Media y adquirirá Mountain Protocol, emisor de USDM.

Fundada en 2017 por Nathan McCauley y Diogo Mónica, Anchorage Digital comenzó como un pequeño trust en Dakota del Sur. En 2021 consiguió la primera y única licencia nacional de cripto banco de la OCC, una ventaja que sigue vigente.

En última instancia, los servicios financieros exclusivos—ya estén en Silicon Valley, Wall Street o Washington D.C.—dependen de las relaciones.

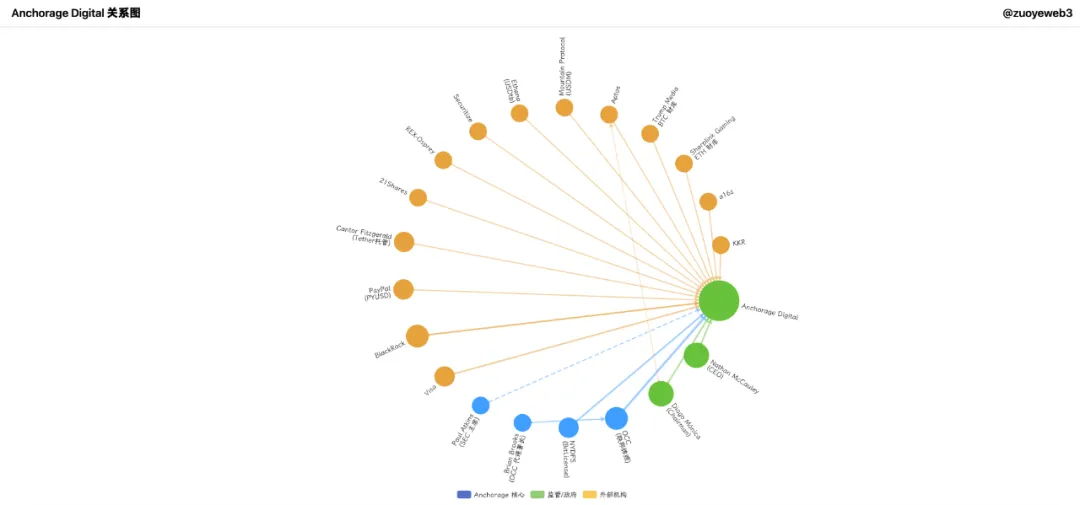

Imagen: Red institucional de Anchorage Digital

Fuente: @zuoyeweb3

Anchorage Digital ofrece una gama completa de servicios institucionales (trading, derivados, compensación, staking y custodia), posicionándose como proveedor integral para instituciones. A diferencia de Galaxy, la apuesta estratégica de Anchorage son las stablecoins.

Así comienza el primer capítulo: en las startups, el momento oportuno lo es todo.

En 2021, el demócrata Joe Biden, partidario de una regulación cripto estricta, accedió al cargo. SBF apostó millones por Biden, confiando en una regulación favorable. En paralelo, Brian Brooks, ex director jurídico de Coinbase, asumió la jefatura interina de la OCC.

Brooks, afín al sector cripto, impulsó el acceso bancario a empresas de criptomonedas a través del foro REACh y defendió un trato justo de los bancos a las compañías cripto.

Anchorage aprovechó la coyuntura y se transformó de pequeño trust en Anchorage Digital Bank, único banco cripto regulado en EE. UU.

El 13 de enero de 2021, la OCC autorizó a Anchorage para recibir depósitos USD y ofrecer custodia cripto.

Al día siguiente, Brooks abandonó el cargo, dejando a Anchorage Digital como único banco cripto autorizado en todo el país.

Hoy, Anchorage exhibe ese aval regulatorio en cada plataforma; éste le permitió recaudar 430 millones en rondas C y D, garantizando su posición para el futuro megaciclo de stablecoins en 2025.

Entre sus inversores figuran VCs cripto como a16z y pesos pesados de Wall Street como KKR y BlackRock.

Bitpay y Paxos solicitaron licencia, pero fueron rechazados. Recientemente, Paxos fue multada con 26,5 millones por el NYDFS por problemas de cumplimiento con BUSD.

Anchorage ostenta tanto licencia federal OCC como BitLicense neoyorquina, solo por detrás de BNY Mellon en fortaleza regulatoria.

Tras la marcha de Brooks, Anchorage tuvo sus diferencias con la OCC, pero mantuvo la licencia, que le sigue otorgando ventaja competitiva.

Apoyado en ese aval, Anchorage presta servicios de custodia para reservas de stablecoins, criptoactivos y NFTs. La caída de 2022, sin embargo, supuso tensiones internas, con disputas entre fundadores.

Finalmente, Diogo Mónica entra en Hanu Ventures como socio, permaneciendo como presidente ejecutivo de Anchorage Digital (centrado en estrategia y contratación), mientras Nathan McCauley lleva la gestión diaria y enfoca el negocio hacia BlackRock y las stablecoins.

Actualmente, Anchorage custodia los ETF spot de Bitcoin y Ethereum de 21Shares y es socio exclusivo de custodia y staking para el ETF REX-Osprey Solana.

Fuera del ámbito ETF, el gran avance de Anchorage Digital llega en stablecoins: alianza con Visa para pagos con stablecoins e integración de ofertas reguladas como PYUSD de PayPal para clientes institucionales.

Además, Anchorage también colabora con Cantor Fitzgerald—custodio e inversor de Tether—para la custodia del negocio de Bitcoin de Cantor.

Anchorage es el custodio de las reservas de Tether.

Pese a su fortaleza regulatoria, Anchorage no destacó hasta 2025. Con una valoración de 3.000 millones de dólares y 50.000 millones bajo gestión, aún queda por detrás de Coinbase en ETF. El foco estratégico es el segmento stablecoin.

Con la licencia federal, Anchorage Digital Bank NA puede aceptar depósitos tanto en USD como en stablecoins y prestar servicios de custodia.

- • Off-chain: Anchorage amplía la emisión de USDtb junto a Ethena, alineando las stablecoins con la Genius Act

- • On-chain: Anchorage, Paxos y Kraken crean la USDG Stablecoin Alliance para operar la Global Dollar Network

En tesorería, Anchorage tampoco se detiene: el ex directivo de BlackRock Joseph Chalom se incorpora como codirector a Sharplink Gaming (empresa de tesorería ETH) y facilita la alianza de custodia entre BlackRock y Anchorage.

De hecho, el fondo BUIDL de BlackRock se apoya mucho en Chalom. Anchorage ejerce de custodio en la estructura:

$BUIDL = BlackRock (emisor) = Securitize (plataforma de tokenización) + Anchorage Digital (custodia) + BNY Mellon (servicios de efectivo)

Asimismo, el comisario de la SEC Paul Atkins posee al menos 250.000 dólares en acciones de Anchorage Digital y es también inversor en Securitize; Securitize, a su vez, colabora con Ethena en la emisión de Converage.

Con Galaxy Digital ya cotizada, el sector especula sobre una futura OPV de Anchorage. La expansión del negocio stablecoin exige capital, por lo que pronto podríamos asistir a la primera salida a bolsa de un cripto banco.

Galaxy Digital: Liderando la estrategia de tesorería

En comparación con Anchorage Digital, Galaxy destaca por haber sido socio OTC de Goldman Sachs en el piloto cripto de 2022, canal de salida para grandes poseedores de BTC y referente en minería, inversión e infraestructura de IA. El círculo de su fundador, Mike Novogratz, es más amplio todavía que el de Anchorage Digital.

El 25 de julio, Galaxy facilitó la venta escalonada de unos 80.000 BTC (9.000 millones de dólares) por parte de un minero temprano. Aunque la operación fue fragmentada, la noticia hizo que BTC descendiera casi un 4 % por debajo de los 115.000 dólares.

Se especuló sobre una posible manipulación por parte de Galaxy, pero opera estrictamente como entidad institucional, interesada en la estabilidad y la escala, no en la volatilidad. El crecimiento sostenido procede de mercados líquidos y de bajo riesgo.

El principal factor diferenciador de Galaxy es el momento oportuno. Novogratz, con una visión financiera ajena al dogma tecnológico, ve el cripto como oportunidad de capital.

Hoy, con la salida de inversores minoristas y la entrada institucional, conviene prestar atención a la expansión de estrategias de tesorería de Galaxy.

¿Recuerda la empresa de tesorería ETH Sharplink, ahora dirigida por un ex BlackRock?

En junio de 2025, Sharplink compró ETH de forma recurrente a través de Galaxy OTC, acumulando al menos 800 millones de dólares—y Galaxy es inversor en Sharplink, por lo que se trata de mover capital internamente.

Además de BTC y ETF, Galaxy invierte en StablecoinX Treasury de Ethena y en el fondo SUI de Mill City Ventures III, Ltd., con 450 millones de dólares.

La mesa de operaciones extrabursátiles (OTC) de Galaxy amplía su soporte para nuevos tipos de activos, como lsETH de Liquid Collective, mientras que el producto institucional lsSOL de Liquid Collective recibe el respaldo de Anchorage Digital.

La interconexión es total en la cúspide del sector.

Tanto Anchorage Digital como Galaxy Digital forman parte de la Global Dollar Network (GDN), lo que evidencia que hoy la custodia prioriza la colaboración frente a la competencia feroz.

Mientras Anchorage apuesta por las stablecoins (gracias a su licencia bancaria), Galaxy sigue centrada en la estrategia de tesorería, con nuevos desarrollos fuera de BTC/ETH en marcha.

Galaxy exprime su balance: mantiene 1.800 millones de dólares en BTC y acaba de sumar 34,4 millones en XRP. Curiosamente, Ripple pagó 200 millones para adquirir Rail, una firma de stablecoins que forma parte de la cartera de Galaxy.

Una vez más, capital movido internamente.

Los documentos de Galaxy señalan las próximas apuestas de tesorería y market making: $HYPE, $SOL, $XRP. Tras la resolución judicial entre Ripple y la SEC (que disparó su precio un 10 % ese día), Galaxy se ha adelantado nuevamente al sector minorista.

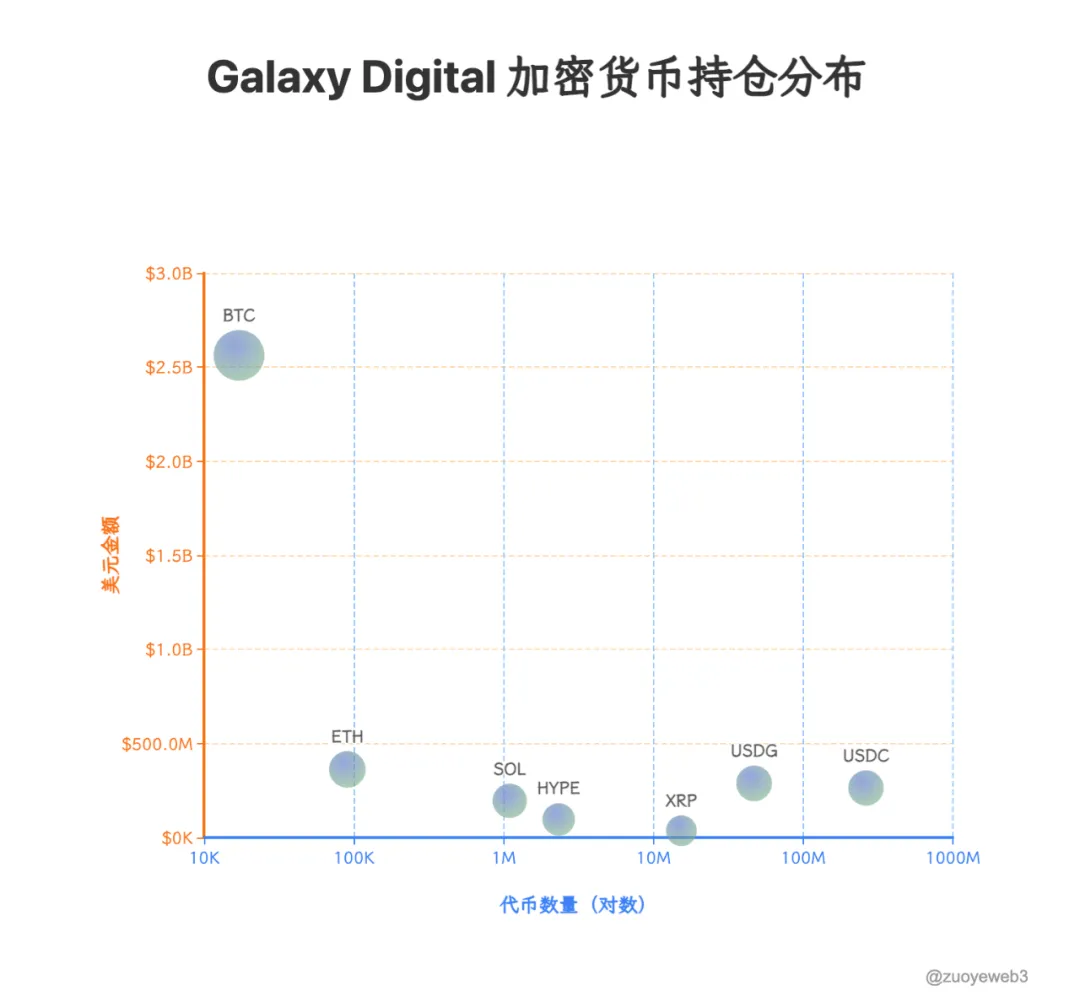

Imagen: Composición de cartera de Galaxy Digital

Fuente: @zuoyeweb3

Datos: @SECGov

Galaxy ha salido de UNI y TIA; la nueva era expulsa a los viejos referentes. USDG, HYPE y XRP lideran el ciclo, mientras las mesas de operaciones extrabursátiles perciben antes que nadie los primeros cambios de mercado.

Tradicionalmente, las mesas de operaciones extrabursátiles ejecutaban grandes operaciones sin impacto en el mercado secundario, a diferencia de los creadores de mercado en exchanges. Pero la estrategia de tesorería lo va a transformar todo: monedas, acciones y bonos se emitirán de forma concertada, y aún está por verse quién fijará el precio.

Conclusión

Los custodios son ya el eje de los flujos de capital. Los activos off-chain necesitan soluciones on-chain seguras; los activos on-chain requieren rampas de salida conformes a la regulación. Las estrategias de tesorería permitirán a los custodios influir activamente en los precios de los tokens. La liquidez cripto es el nuevo núcleo del poder en los mercados—durante años dominio de los exchanges centralizados y los creadores de mercado, pero su época ha quedado atrás.

BNY Mellon gestiona más de 52 billones de dólares en activos. En cambio, la capitalización total del mercado cripto permanece por debajo de los 4 billones y el valor combinado de stablecoins en USD, ETF cripto y empresas de tesorería alcanza apenas los 520.000 millones. La maduración de la influencia de la custodia cripto llevará tiempo.

Pero el dinero marca el camino del beneficio, una realidad que ningún fundador debería perder de vista.

Aviso legal:

- Este artículo ha sido republicado de [Zuoye Wai Bo Shu]. Los derechos de autor pertenecen al autor original [Zuoye Wai Bo Shu]. Si tiene cualquier objeción sobre la republicación, puede ponerse en contacto con el equipo de Gate Learn. Atenderemos la cuestión con la mayor rapidez y según el procedimiento correspondiente.

- Aviso legal: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen recomendación ni asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que se cite expresamente a Gate como fuente, no copie, distribuya ni plagie estas versiones traducidas.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?