EigenLayer et Ether.fi ont tous deux été transformés. La piste de staking peut-elle ne plus être poursuivie ?

Dans la première moitié de 2024, le concept de rendement secondaire a agité le marché, et le « re-staking » est devenu le sujet central qui a balayé l'écosystème crypto. EigenLayer a grimpé, avec des projets comme Éther.fi et Renzo émergeant les uns après les autres, et les jetons de re-staking (LRT) fleurissant partout.

Cependant, les deux projets leaders dans la voie actuelle ont choisi de se transformer :

- Ether.fi a annoncé sa transformation en néobanque crypto, prévoyant de lancer des cartes de paiement et des services de staking destinés aux utilisateurs américains.

- Eigen Labs a annoncé un licenciement d'environ 25 %, restructurant les ressources pour se concentrer pleinement sur le nouveau produit EigenCloud.

Le "re-staking" autrefois en plein essor est maintenant à un tournant. Les ajustements stratégiques des deux principaux acteurs signifient-ils que cette voie est en train de devenir obsolète ?

Émergence, frénésie et règlement

Au cours des dernières années, le secteur du re-staking a connu un cycle allant de l'expérimentation conceptuelle à une afflux massif de capitaux.

Selon RootData, il y a actuellement plus de 70 projets qui ont émergé dans le secteur du re-staking. EigenLayer, qui fait partie de l'écosystème Ethereum, est le premier projet à avoir mis sur le marché le modèle de ReStaking, conduisant à une explosion collective des protocoles de re-staking de liquidité tels que Ether.fi, Renzo et Kelp DAO. Par la suite, de nouveaux projets d'architecture tels que Symbiotic et Karak ont également vu le jour.

En 2024, les événements de financement ont bondi à 27, levant près de 230 millions de dollars tout au long de l'année, faisant de ce secteur l'un des plus chauds du marché des cryptomonnaies. Alors que nous entrons en 2025, le rythme du financement commence à ralentir et l'excitation générale dans le secteur se refroidit progressivement.

En même temps, le remaniement de la piste s'accélère. Actuellement, 11 projets, dont Moebius Finance, goTAO et FortLayer, ont successivement cessé leurs activités, et la bulle initiale est progressivement en cours de nettoyage.

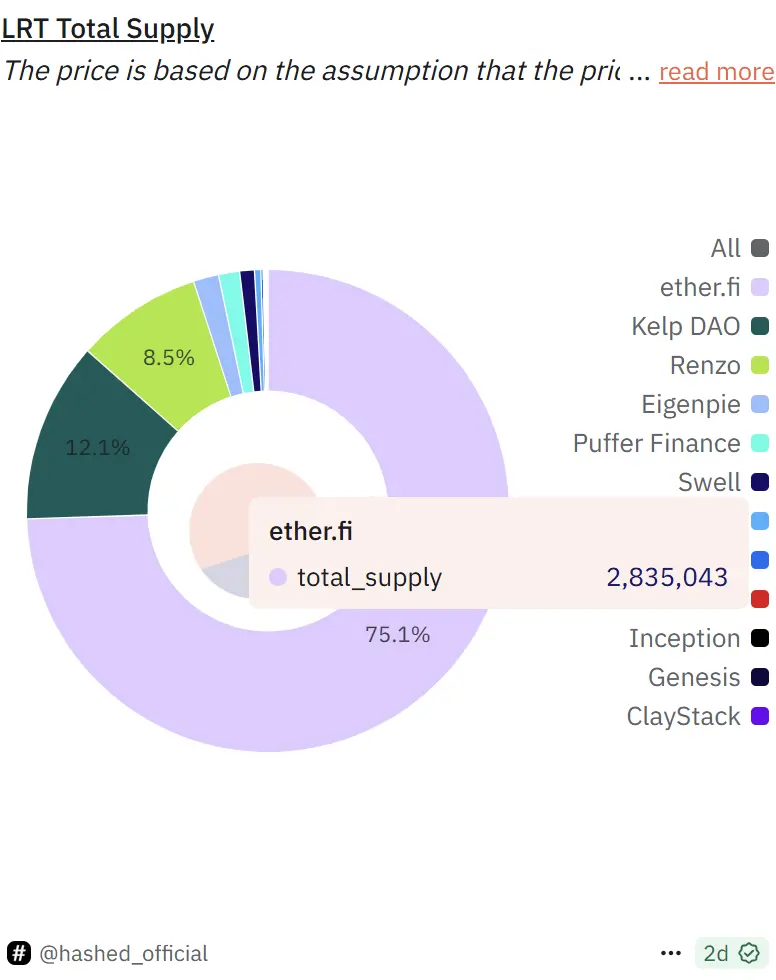

Actuellement, EigenLayer reste le leader dans la course, avec une TVL d'environ 14,2 milliards de $, représentant plus de 63 % de la part de marché dans l'ensemble de l'industrie. Au sein de son écosystème, Ether.fi détient environ 75 % de la part, tandis que Kelp DAO et Renzo représentent respectivement 12 % et 8,5 %.

Poids narratif : Signaux de refroidissement derrière les données

À l'heure actuelle, la TVL totale du protocole de re-staking est d'environ 22,4 milliards de dollars, en baisse de 22,7 % par rapport au pic historique de décembre 2024 (environ 29 milliards de dollars). Bien que le montant total verrouillé reste élevé, des signes de ralentissement de l'élan de croissance du re-staking ont émergé.

Source de l'image : Defillama

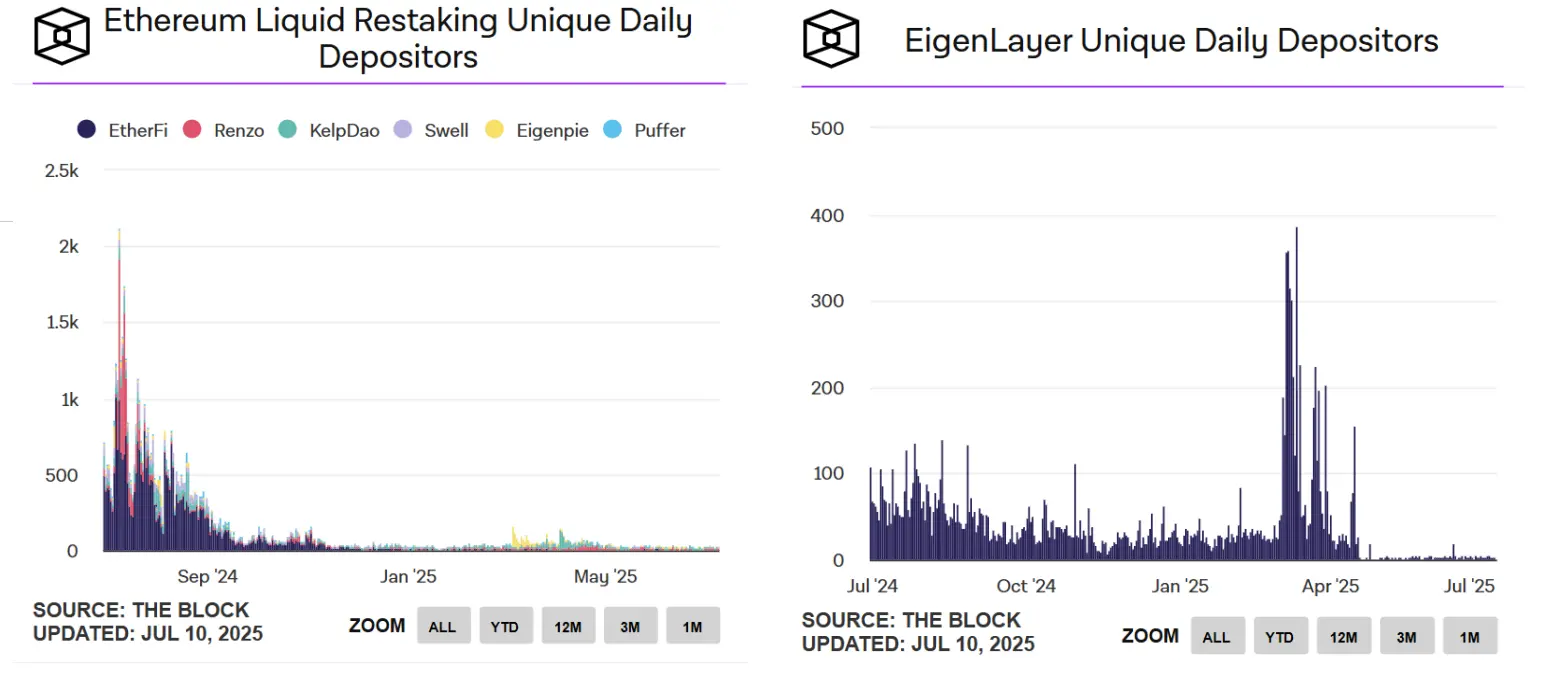

Le déclin de l'activité des utilisateurs devient de plus en plus prononcé. Selon les données de The Block, le nombre quotidien d'utilisateurs actifs déposant pour le staking de liquidité d'Éther a chuté d'un pic de plus de mille en juillet 2024 à un peu plus de trente actuellement, tandis que le nombre d'adresses de dépôt uniques quotidiennes pour EigenLayer est même tombé à un chiffre.

Source de l'image : The Block

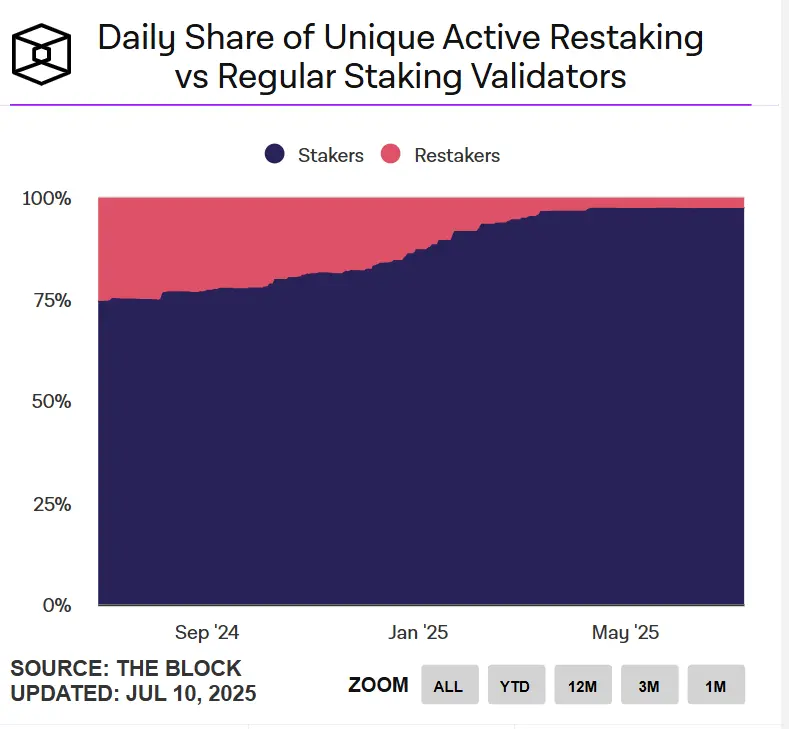

Du point de vue des validateurs, l'attrait du re-staking diminue également. Actuellement, les validateurs de re-staking actifs quotidiennement sur Ethereum ne représentent pas plus de 3 % par rapport aux validateurs de staking réguliers.

De plus, les prix des jetons de projets tels qu'Éther.fi, EigenLayer et Puffer ont tous corrigé de plus de 70 % par rapport à leurs sommets. Dans l'ensemble, bien que le secteur du re-staking conserve encore une certaine échelle, l'activité des utilisateurs et l'enthousiasme de participation ont considérablement diminué, et l'écosystème tombe dans un état de « pesanteur » . L'effet basé sur la narration s'est affaibli, et la croissance du secteur est entrée dans une période de stagnation.

Transformation des projets majeurs : Le re-staking n'est-il plus viable ?

Alors que le "bonus de période d'airdrop" s'estompe et que l'excitation de la piste diminue, la courbe de rendement attendue devrait se lisser, et les projets de staking devront inévitablement faire face à la question : comment la plateforme peut-elle atteindre une croissance à long terme ?

Prenant Ether.fi comme exemple, il a réalisé plus de 3,5 millions de dollars de revenus pendant deux mois consécutifs d'ici la fin de 2024. En avril 2025, les revenus ont chuté à 2,4 millions de dollars. Face à un ralentissement de l'élan de croissance, une seule fonction de re-staking pourrait être difficile à soutenir pour un récit commercial complet.

C'est aussi en avril qu'Ether.fi a commencé à étendre ses limites de produit, se transformant en une « nouvelle type de banque de cryptomonnaie » en construisant une boucle fermée d'opérations financières à travers des scénarios du monde réel tels que « paiements de factures, distribution de salaires, épargne et consommation. » La combinaison à double voie de « carte de paiement + re-stake » est devenue son nouveau moteur visant à activer la fidélité et la rétention des utilisateurs.

Contrairement à la "percée de couche d'application" d'Ether.fi, EigenLayer opte pour une reconstruction qui penche davantage vers un niveau stratégique d'infrastructure.

Le 9 juillet, Eigen Labs a annoncé un licenciement d'environ 25 % et se concentrera sur la nouvelle plateforme de développement de produits EigenCloud, qui a également attiré un nouveau tour d'investissement de 70 millions de dollars de a16z. EigenCloud intègre EigenDA, EigenVerify et EigenCompute, tentant de fournir une infrastructure de confiance universelle pour les applications on-chain et off-chain.

La transformation d'Ether.fi et d'EigenLayer, bien qu'elles empruntent des chemins différents, pointe essentiellement vers deux solutions basées sur la même logique : faire évoluer le "re-staking" d'une narration de fin en un "module de départ", le changeant d'un objectif en soi en un moyen de construire des systèmes d'application plus complexes.

Le re-staking n'est pas mort, mais son "modèle de croissance à thread unique" pourrait être difficile à poursuivre. Il ne peut maintenir sa capacité à attirer des utilisateurs et des capitaux que s'il est intégré dans un récit d'applications ayant de plus grands effets d'échelle.

La conception du mécanisme de re-staking visant à enflammer l'enthousiasme du marché avec un "revenu secondaire" cherche désormais de nouveaux points et une vitalité dans une carte d'application plus complexe.

Déclaration :

- Cet article est reproduit à partir de [ChainCatcher] Le droit d'auteur appartient à l'auteur original [Fée, ChainCatcher] Si vous avez des objections à la republication, veuillez contacter Équipe Gate LearnL'équipe le traitera dès que possible selon les procédures pertinentes.

- Avertissement : Les vues et opinions exprimées dans cet article sont celles de l'auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de l'article sont traduites par l'équipe Gate Learn, sauf mention contraire.GateDans de telles circonstances, il est interdit de copier, de diffuser ou de plagier des articles traduits.

Articles connexes

Qu'est-ce que les récits Crypto? Top récits pour 2025 (MISE À JOUR)

Top 10 Jeton ETH LST

Solana Staking Simplified: A Complete Guide to SOL Staking

Quel est le protocole mETH (cmETH)?

Comparaison entre le Staking et le Mining de Crypto