Gate Research : Les stablecoins entrent dans l’ère de la régulation, ouvrant la voie à une nouvelle génération de rivalité autour de la souveraineté monétaire

Résumé

- Les stablecoins se déclinent en trois grandes familles selon leur mode d’adossement : stablecoins garantis par des devises fiduciaires, stablecoins adossés à des cryptomonnaies et stablecoins algorithmiques.

- La capitalisation boursière mondiale des stablecoins atteint à ce jour 260,728 milliards de dollars, soit environ 1 % du PIB nominal américain en 2024. Plus de 170 millions d’utilisateurs détiennent des stablecoins, représentant près de 2 % de la population mondiale, avec une répartition dans plus de 80 pays et territoires.

- L’encadrement réglementaire des stablecoins suscite une attention croissante de la part des gouvernements. Les principaux motifs législatifs relèvent de la stabilité financière, de la souveraineté monétaire et du contrôle des flux de capitaux internationaux. Des pôles économiques majeurs, tels que les États-Unis et Hong Kong, déploient des cadres réglementaires structurés, faisant entrer les stablecoins dans une ère de régulation renforcée. L’ordre financier mondial et la hiérarchie monétaire internationale s’en trouvent transformés.

- L’essor des stablecoins s’accompagne d’une lutte d’influence discrète autour de la souveraineté monétaire et de l’hégémonie financière. En tant que ressources stratégiques situées au croisement de la souveraineté, des infrastructures financières et du pouvoir de fixation des prix, les stablecoins se positionnent au cœur des nouveaux enjeux de gouvernance financière.

- Si les stablecoins dopent l’efficience du système financier, ils restent confrontés à des risques majeurs : fragilité des mécanismes de stabilisation, tensions vis-à-vis de l’idéal de décentralisation et déficit de coordination réglementaire internationale.

Introduction

Le 18 juillet 2025, la Chambre des représentants des États-Unis a approuvé le GENIUS Act par 308 voix contre 122. Le CLARITY Act, visant à encadrer le fonctionnement du marché des cryptomonnaies, a été soumis au Sénat, et parallèlement un texte s’opposant aux monnaies numériques de banques centrales (CBDC) a été adopté par la Chambre.

Au-delà de la sphère américaine, des politiques encadrant les stablecoins émergent à l’échelle mondiale : Hong Kong appliquera dès le 1er août le Stablecoin Regulation ; la Banque centrale de Russie lance des services de conservation de cryptomonnaies et la Thaïlande expérimente une zone réglementaire dédiée (crypto sandbox). Ces initiatives marquent l’ouverture d’une ère réglementaire pour les stablecoins, inaugurant de fait une rivalité géopolitique inédite autour de ces actifs.

À l’heure où la réglementation des stablecoins se place au premier plan des enjeux de gouvernance financière, ce rapport propose d’analyser les moteurs des politiques publiques, de comparer les dispositifs juridiques en vigueur et d’étudier l’incidence de la conformité réglementaire sur l’équilibre financier existant. L’objectif : fournir aux professionnels et investisseurs une analyse de référence pour orienter leurs décisions. Il est ainsi recommandé aux praticiens de privilégier les stablecoins adossés à des devises fiduciaires, d’éviter les risques réglementaires afférents aux stablecoins algorithmiques, et, dans la mesure du possible, de se tourner vers des jetons validés par les autorités de régulation locales.

1.1 Définition et typologie des stablecoins

Les cryptomonnaies traditionnelles, à commencer par le Bitcoin (BTC), connaissent une volatilité importante qui freine leur adoption. Les stablecoins, apparus en 2014, ont été conçus spécifiquement pour répondre à cette problématique. Il s’agit de crypto-actifs conçus pour garantir une stabilité de valeur.

Les stablecoins maintiennent leur valeur par des mécanismes d’ancrage à une monnaie fiduciaire, à une matière première, à d’autres cryptomonnaies ou à l’aide d’algorithmes stabilisateurs. Ils sont aujourd’hui massivement utilisés dans la finance numérique comme supports au trading d’actifs, à la DeFi ou aux paiements internationaux.

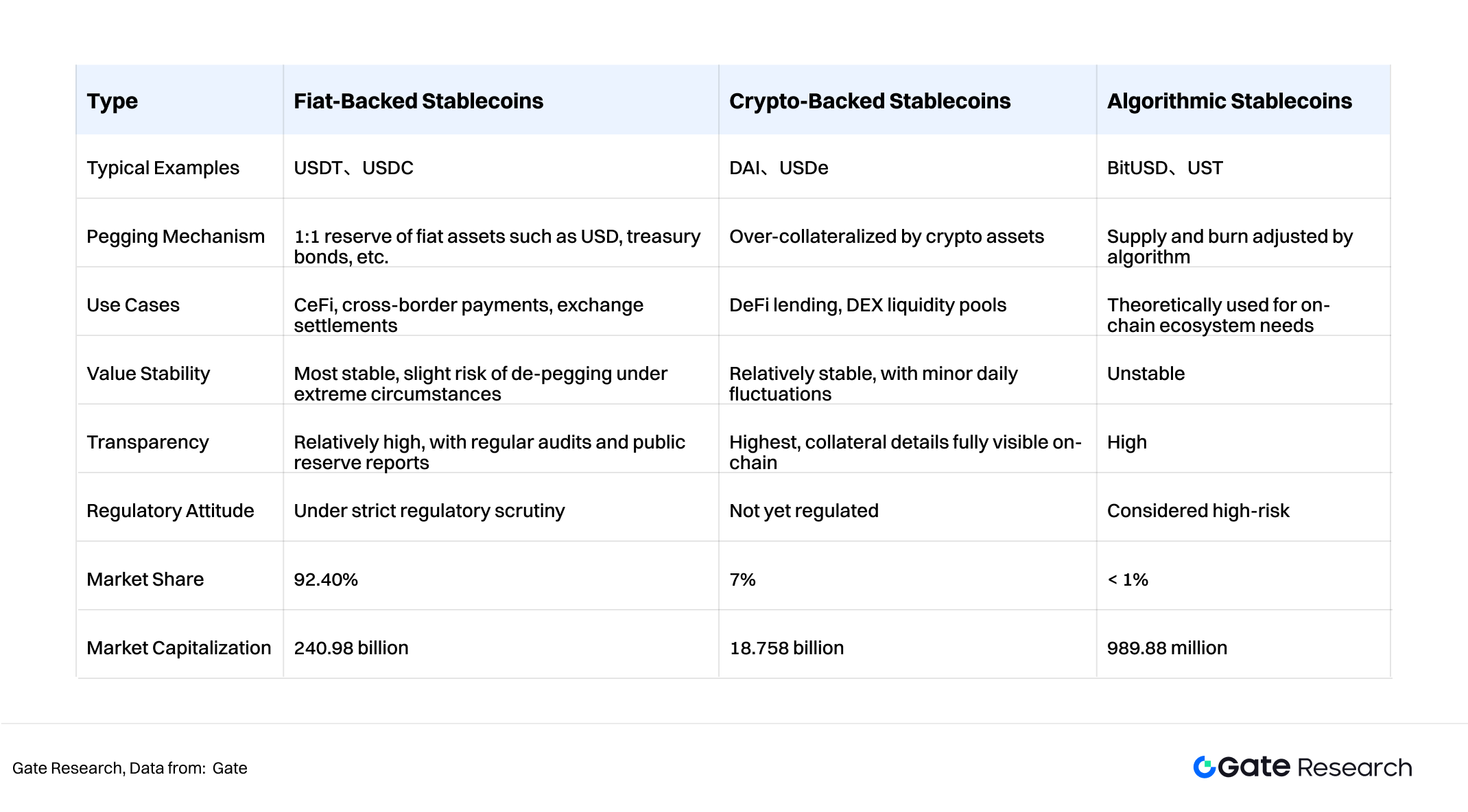

Selon leur mode de stabilisation, on distingue trois catégories principales :

- Stablecoins garantis par des devises fiduciaires

Il s’agit de la forme dominante (92,4 % des parts de marché). Le principe : la valeur du jeton réplique celle d’une devise (ex. dollar US), via le dépôt d’une somme équivalente ou d’actifs liquides (obligations d’État…) auprès de banques ou d’agents de conservation, chaque jeton étant émis sur une base 1:1. Exemples : USDT, USDC.

- Stablecoins adossés à des cryptomonnaies

À la différence des jetons garantis par des devises fiduciaires, ceux-ci s’appuient sur un panier de crypto-actifs. Leur forte volatilité conduit à exiger une sur-collatéralisation (rapport fréquemment porté à 150 %) et à instaurer des mécanismes de liquidation automatisés pour préserver la stabilité du cours. Exemple : le DAI de MakerDAO (Sky), fondé sur le dépôt sur-garanti d’ETH par les utilisateurs pour générer des DAI.

- Stablecoins algorithmiques

Ces jetons ne reposent pas sur des actifs tangibles mais sur des algorithmes de régulation et la dynamique de l’offre et de la demande pour maintenir la parité. Au-dessus de 1 dollar, le protocole augmente l’émission de jetons pour faire baisser le prix ; si le cours passe sous 1 dollar, il rachète et brûle des jetons pour le soutenir. Exemple : UST (désormais effondré) ; en 2025, USTC opère comme cryptomonnaie indépendante, sans lien avec le dollar.

Comparatif des trois grandes familles de stablecoins :

1.2 Caractéristiques des stablecoins

Grâce à leur mode de stabilisation innovant, les stablecoins se démarquent de la volatilité extrême des cryptomonnaies classiques. Ils sont ainsi perçus comme des « monnaies numériques » ou « actifs-ponts » dans l’écosystème crypto. Leurs principaux atouts sont :

- Stabilité de la valeur Indexés sur des actifs stables comme le dollar US ou l’or, ou reposant sur des mécanismes de sur-collatéralisation et d’ajustement algorithmique, les stablecoins connaissent une volatilité limitée, renforçant leur rôle de réserve de valeur et de moyen d’échange.

- Pont entre finance traditionnelle et DeFi Émis sur la blockchain tout en étant adossés à des actifs financiers classiques, les stablecoins interagissent avec les protocoles on-chain et s’imposent dans les principales applications DeFi : prêts, minage de liquidité, dérivés, etc.

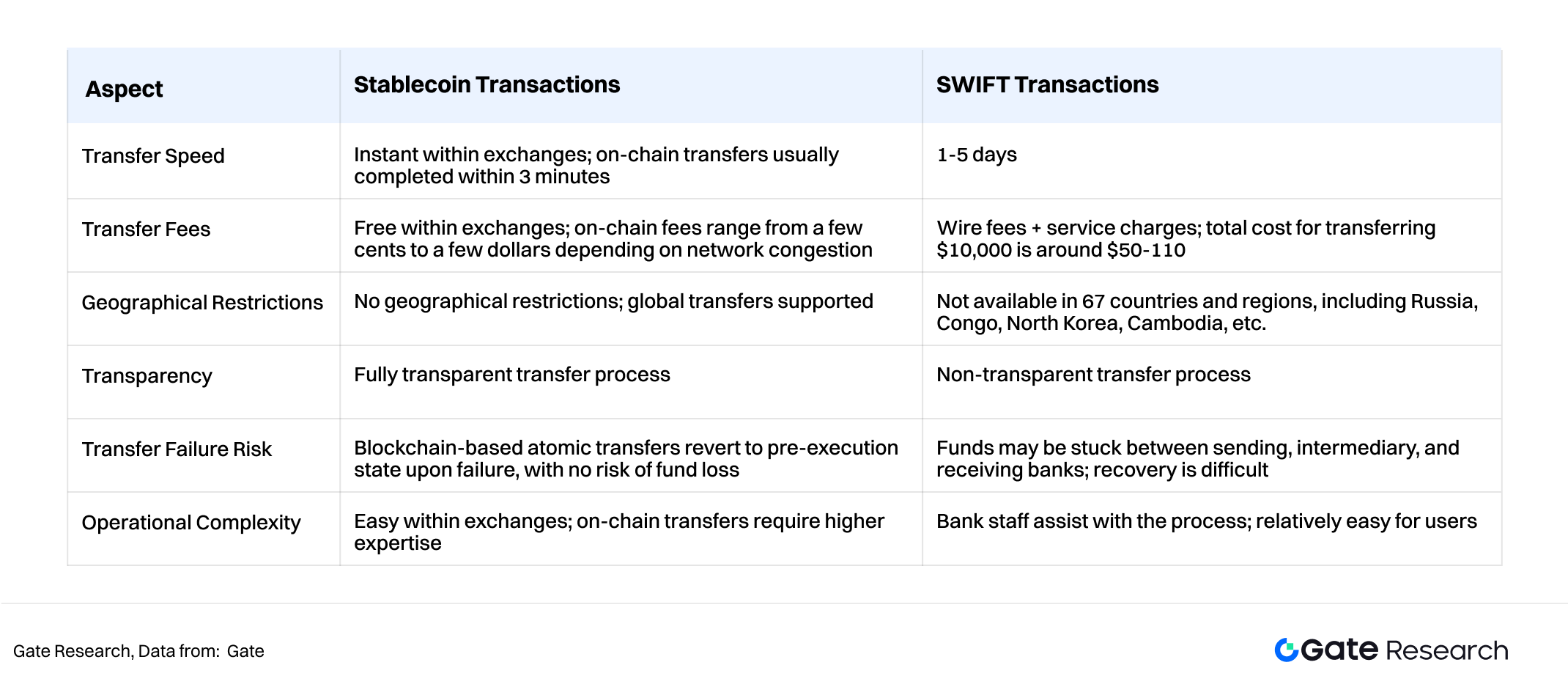

- Coûts de paiement réduits et efficience accrue Grâce à la blockchain, les stablecoins rendent possibles des transferts internationaux quasi instantanés à des frais bien moindres que les systèmes bancaires traditionnels, sans contraintes spatiales ou temporelles, ce qui optimise la circulation des capitaux.

- Protection contre l’inflation et les sorties de capitaux Majoritairement arrimés au dollar, les stablecoins partagent la dynamique inflationniste du billet vert. Dans les pays confrontés à l’inflation ou à la dépréciation monétaire (Argentine, Turquie…), ils sont plébiscités pour préserver l’épargne et se couvrir contre l’instabilité. Dans certaines régions d’Afrique et d’Amérique latine, ils s’imposent déjà dans les paiements courants.

1.3 Cas d’usage

Les stablecoins sont fortement utilisés en DeFi, dans le trading crypto, le commerce international, les paiements du quotidien et comme refuge contre la fuite de capitaux. Le commerce transfrontalier figure parmi les priorités actuelles des régulateurs américains et hongkongais.

Les transactions en stablecoins permettent de limiter l’exposition à l’inflation dans certains pays tout en offrant des coûts bien plus faibles et une efficience supérieure au système SWIFT classique.

Contexte législatif

2.1 L’essor des stablecoins

Le marché mondial des stablecoins pèse désormais 260,728 milliards de dollars, une capitalisation supérieure à celle de MasterCard et équivalant à près de 1 % du PIB américain de 2024. Ces jetons sont devenus incontournables dans la finance internationale. Leur adoption mondiale est en forte croissance, avec plus de 170 millions de détenteurs, soit environ 2 % de la population du globe, présents dans plus de 80 pays et régions.

2.2 Leviers gouvernementaux pour l’intervention réglementaire

Les gouvernements du monde entier se mobilisent sur la réglementation des stablecoins. Bien au-delà de la gestion des risques financiers, il s’agit de défendre des intérêts majeurs : souveraineté monétaire, sécurité économique, contrôle des capitaux transfrontaliers et gestion du risque réputationnel des monnaies fiduciaires.

- Prévenir les risques systémiques : Éviter la perte de contrôle pouvant fragiliser les systèmes de paiement et les marchés de capitaux ou provoquer des crises type shadow banking (2008).

- Protéger la souveraineté monétaire et l’ordre financier : Empêcher la substitution des devises nationales par des stablecoins privés, ce qui affaiblirait le levier des banques centrales sur la politique monétaire et les systèmes de paiement.

- Lutter contre les flux de capitaux illicites : Les stablecoins contournent les infrastructures réglementées comme SWIFT, alimentant les inquiétudes autour du blanchiment, de l’évasion fiscale ou des sanctions.

- Équilibrer « l’hégémonie des stablecoins dollar » : Les États-Unis promeuvent activement l’USDT/USDC comme « dollars on-chain ». En riposte, d’autres zones développent, via la législation, des stablecoins indexés sur leur propre devise afin de contrebalancer cette suprématie.

- Soutenir la crédibilité monétaire et les obligations souveraines : En 2025, la capitalisation des stablecoins dollar dépasse 260 milliards de dollars, avec 60 à 80 % des réserves placées en bons du Trésor US. Les exigences de garantie des stablecoins contribuent ainsi directement au financement de la dette américaine, renforçant la solidité du dollar.

Dans cette optique, États-Unis, Hong Kong et Union européenne ont mis en place des dispositifs réglementaires structurant un nouvel environnement de conformité pour l’industrie des stablecoins.

Évolutions réglementaires des stablecoins dans les grandes économies

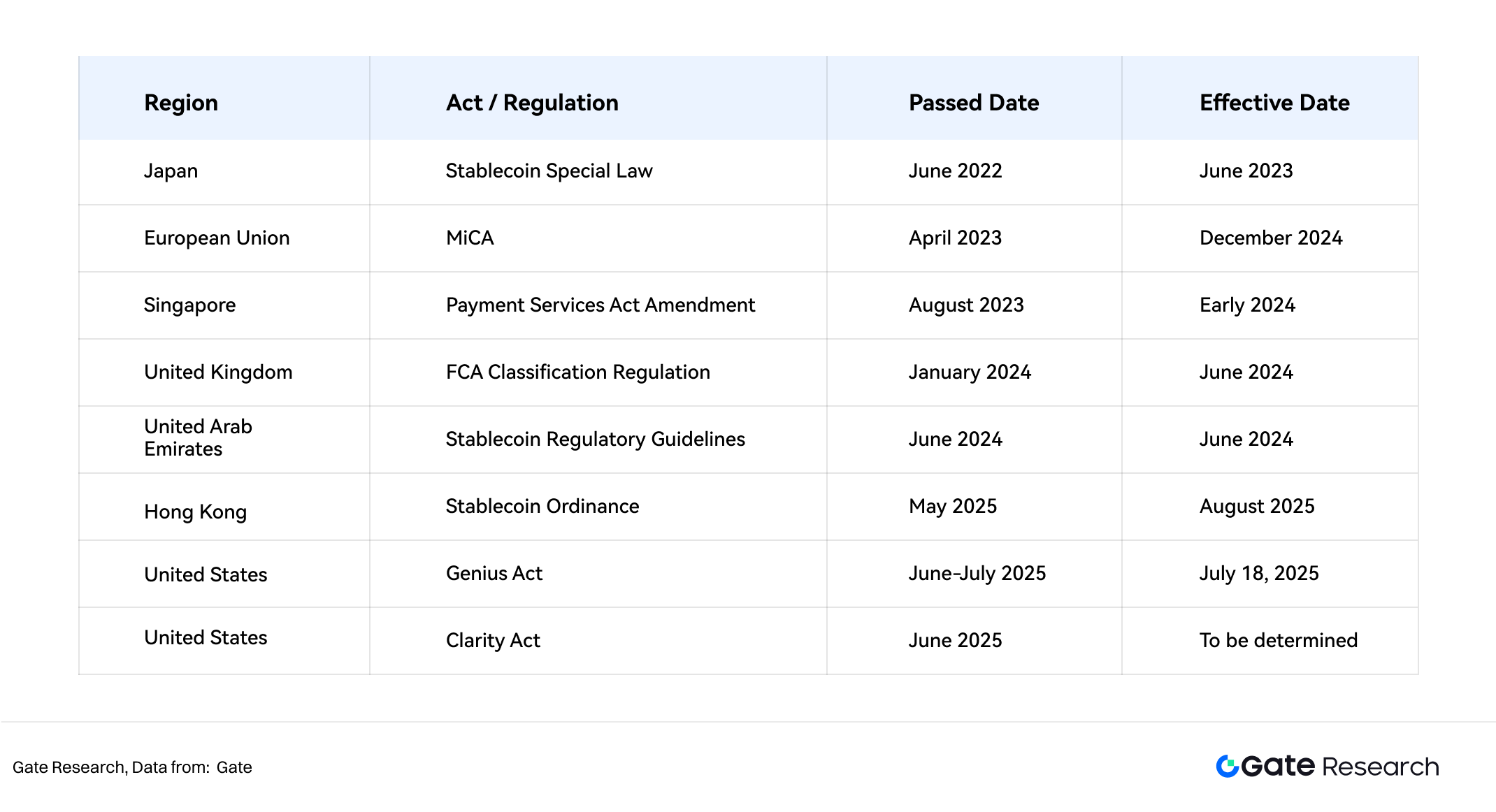

Depuis 2022, l’expansion rapide des stablecoins à l’international encourage les États à édicter des réglementations spécifiques visant à mieux encadrer le secteur.

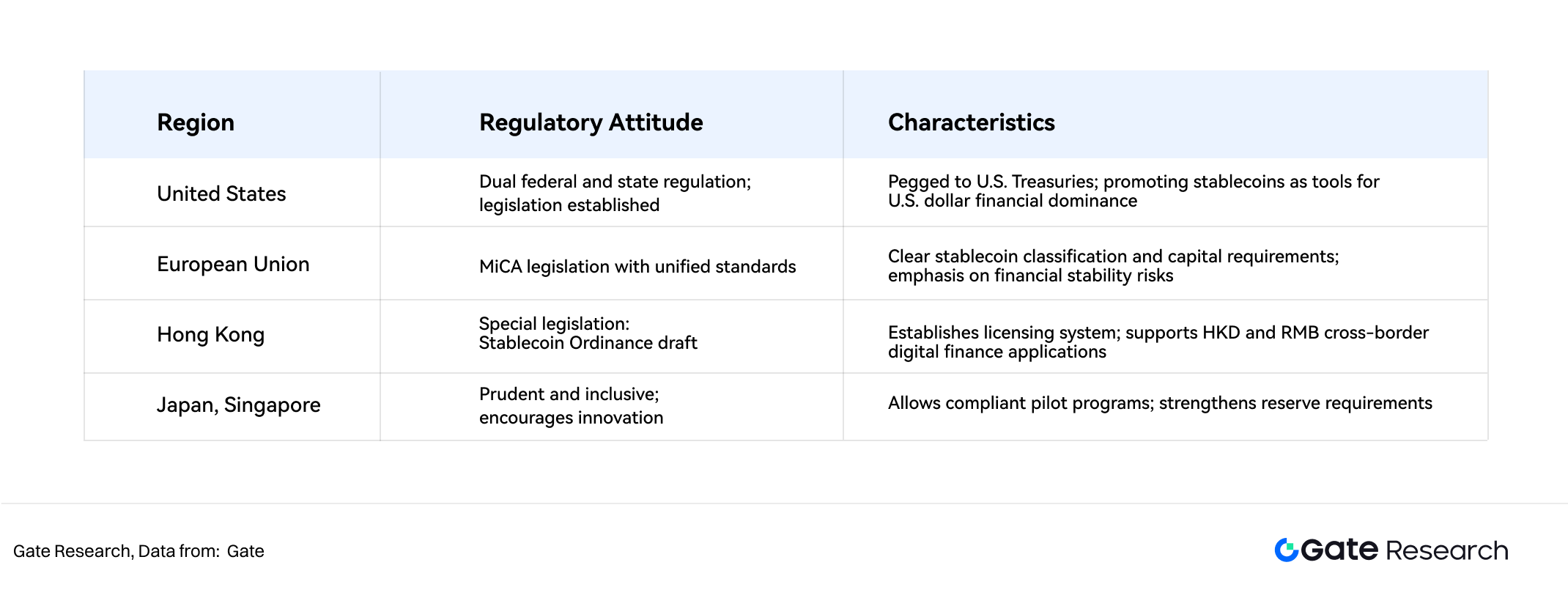

3.1 Les États-Unis adoptent le Genius Act et le Clarity Act

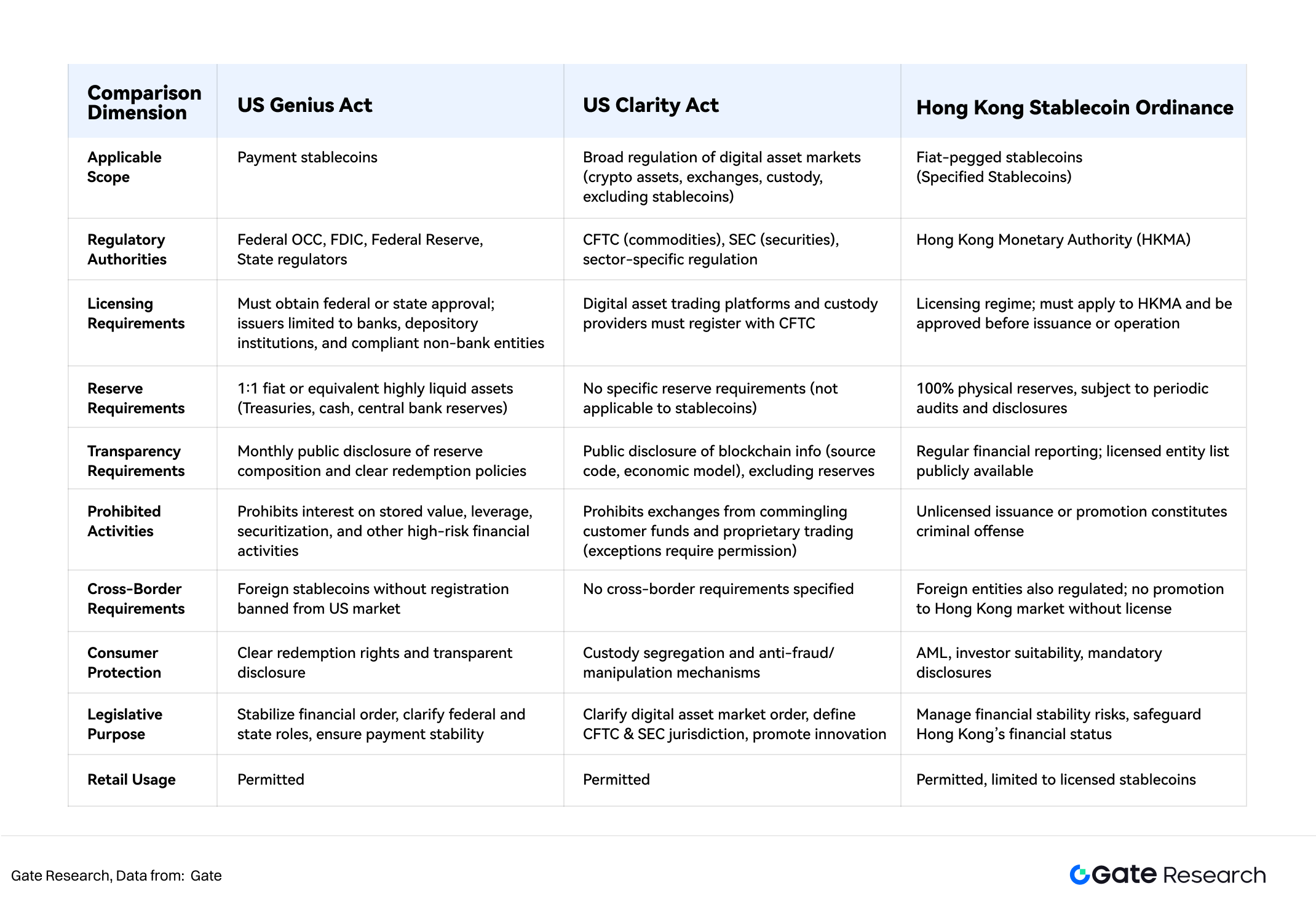

Le Genius Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) a été adopté par le Sénat américain le 17 juin 2025, approuvé par la Chambre des représentants le 17 juillet 2025 (308 voix pour, 122 contre) puis promulgué par le président Trump le 18 juillet 2025. Il institue le tout premier cadre fédéral unifié pour l’émission de stablecoins américains. Points clés :

- Cadre dual fédéral/étatique, l’OCC (Office of the Comptroller of the Currency) délivrant les agréments.

- Émetteurs restreints aux banques, établissements de dépôts ou entités non bancaires spécifiquement agréées.

- Exigence de réserve à 100 % en dollars ou bons du Trésor américain afin de garantir la convertibilité des stablecoins.

- Obligations de transparence accrue : audits mensuels, publication des données, conformité à la législation anti-blanchiment (AML).

- Restriction des activités : interdiction de verser des intérêts, d’utiliser l’effet de levier, de titriser ou d’adopter des modèles financiers systémiques risqués.

- Limitation à l’entrée : exclusion du marché américain pour les stablecoins étrangers non autorisés, afin de renforcer la barrière de sécurité du marché local.

Le Clarity Act (Digital Asset Market Clarity Act), voté le même jour à la Chambre, vise à clarifier la répartition des compétences entre la SEC et la CFTC sur le marché des actifs numériques (plateformes de trading, produits dérivés, DeFi, etc.).

3.2 Hong Kong introduit la Stablecoin Ordinance

Le Conseil législatif de Hong Kong a adopté la Stablecoin Ordinance le 21 mai 2025, applicable au 1er août 2025. Points essentiels :

- Régime d’agrément obligatoire pour toute émission, commercialisation ou exploitation de stablecoins, via autorisation de la Hong Kong Monetary Authority (HKMA).

- Périmètre centré sur les stablecoins indexés sur une devise fiduciaire ; exclusion des jetons adossés aux seuls actifs cryptographiques.

- Exigence de fonds propres minimale de 25 millions HKD, dispositifs stricts de contrôle interne et gestion des risques.

- Obligation de couverture à 100 % par des actifs physiques ou équivalents liquides, vérifiée par des audits réguliers et une transparence accrue.

- Respect strict des normes AML/CFT et exigences de protection des investisseurs.

- Sanctions pénales, incluant amende et prison, en cas d’activité sans agrément.

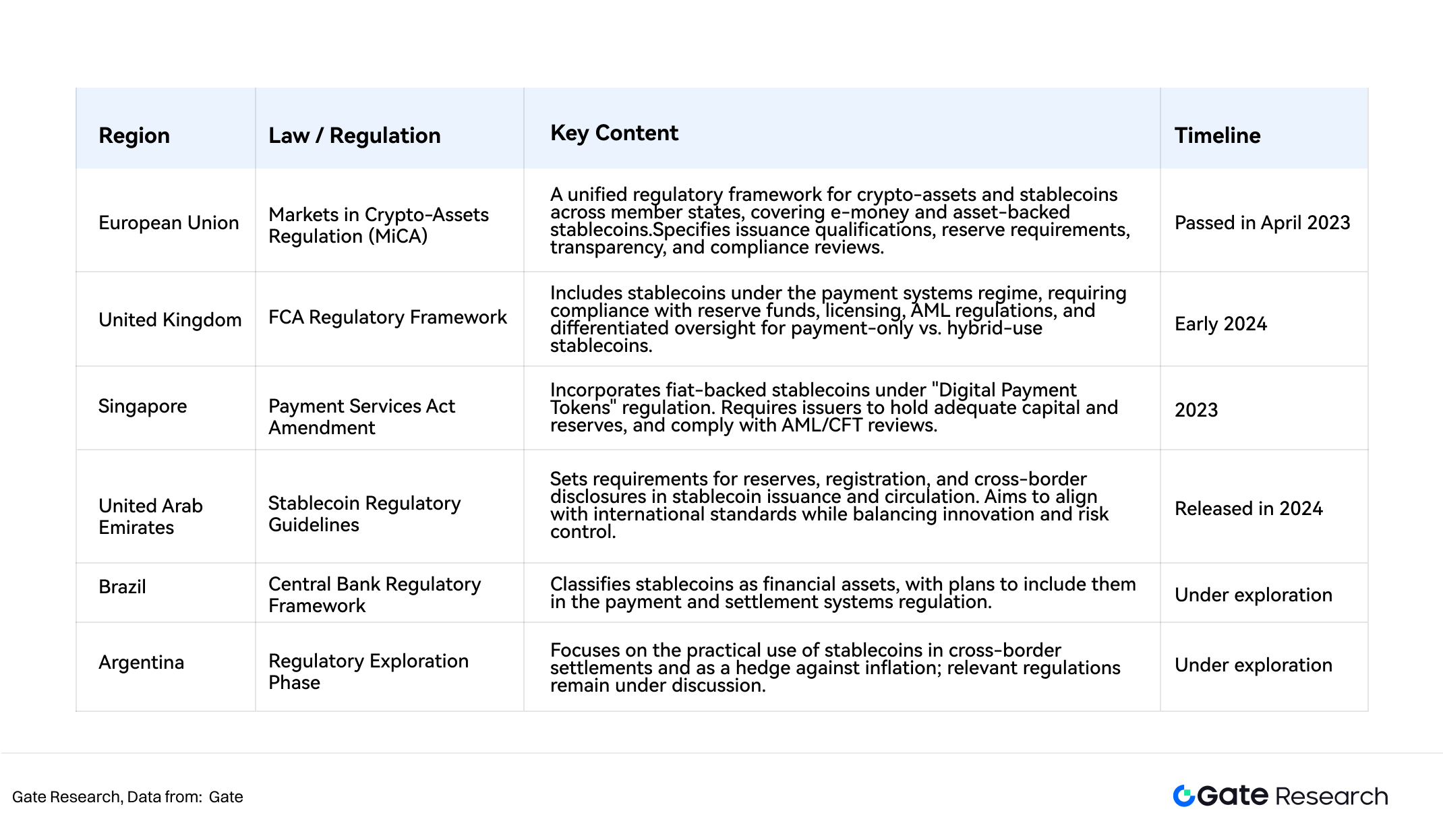

3.3 Progrès dans les autres économies

Au-delà des États-Unis et de Hong Kong, d’autres puissances accélèrent la structuration réglementaire du secteur. Globalement, la tendance est à la prudence et à la progressivité, avec des exigences plus strictes.

Dans la majorité des cas, la régulation cible prioritairement les stablecoins adossés à des actifs, et écarte explicitement les stablecoins algorithmiques jugés plus risqués, freinant ainsi leur développement. Hong Kong, par exemple, reconnaît exclusivement les jetons garantis par une devise fiduciaire et interdit l’émission ou la circulation de jetons adossés à des cryptomonnaies, renforçant la suprématie des stablecoins fiduciaires.

En dépit de certains écarts, la plupart des cadres convergent sur les piliers suivants : transparence des réserves, contrôles AML, protection des investisseurs et stabilité financière, ces normes étant incorporées dans les dispositifs de régulation de la finance et des actifs numériques de chaque pays.

4. Redéfinir l’ordre financier autour des stablecoins face à la rivalité des grandes puissances

4.1 Rivalité pour la souveraineté monétaire au prisme des stablecoins

Plus de 90 % de la capitalisation des stablecoins sont indexés sur le dollar, USDT et USDC s’étant imposés comme standards globaux sur les plateformes d’échange, la DeFi et les paiements transfrontaliers. Ce phénomène prolonge la domination du dollar du système financier classique vers la sphère numérique, tout en renforçant l’ancrage de la puissance américaine via les stablecoins au sein de la nouvelle finance digitale.

Le Genius Act et la législation associée imposent que les stablecoins arrimés au dollar soient garantis par des actifs sûrs—bons du Trésor, titres court terme—creusant ainsi le lien stablecoin/actifs américains. On retrouve une structure bi-ancrage « stablecoin–Trésor US » où les émetteurs soutiennent, via leurs réserves massives, le financement public américain, consolidant ainsi la domination du dollar sur la scène mondiale. Ce mécanisme instaure une « demande d’achat implicite » entre les stablecoins et les actifs américains, assurant la prééminence financière de Washington.

La diffusion internationale des stablecoins USD alimente la tendance à la « dollarisation on-chain » dans de nombreux marchés émergents et pays à forte inflation, affaiblissant les monnaies nationales et la maîtrise monétaire locale. En Argentine, Turquie ou Russie, l’USDT est devenu le support principal de préservation d’actifs et de paiements internationaux. Pour de nombreux chercheurs, ce mouvement incarne une forme d’influence américaine digitale remettant en cause la souveraineté monétaire des États les plus vulnérables.

Parallèlement, le développement réglementaire de stablecoins indexés sur l’euro ou le dollar hongkongais symbolise la volonté d’autres États de contenir l’emprise du dollar sur l’univers crypto en promouvant leur devise numérique via la législation. S’ouvre ainsi une nouvelle bataille pour l’hégémonie monétaire, désormais centrée sur l’écosystème on-chain.

4.2 Compétition autour des infrastructures financières de nouvelle génération

Les stablecoins ne se limitent plus à leur usage transactionnel, ils deviennent les maillons clés de la nouvelle architecture du paiement et du règlement international. Comparés à SWIFT, ils offrent règlement immédiat, coûts réduits, et décentralisation. Les États-Unis visent à reproduire la domination SWIFT dans la sphère on-chain via les stablecoins dollar, plaçant paiement, règlement et conservation mondiale sous leur supervision.

Dans le même temps, des centres financiers comme Hong Kong ou Singapour mènent une politique proactive pour intégrer les stablecoins garantis par leur devise dans les infrastructures locales, espérant se positionner en hubs stratégiques de la finance numérique internationale.

4.3 Rivalité pour le pouvoir de fixation des prix dans l’actif numérique

Dans le marché des actifs numériques, les stablecoins endossent le double rôle de moyen de transaction et de référence pour la liquidité et la valorisation. USDT et USDC dominent les principales paires de trading, s’érigeant en standards d’ancrage de la liquidité et déterminant la dynamique du marché. Toute variation de leur offre influe sur l’appétit pour le risque et la volatilité globale.

Par le biais de la législation et de l’encadrement réglementaire, les États-Unis renforcent leur mainmise sur la liquidité et le pouvoir de valorisation de l’économie numérique, consolidant la centralité du dollar dans les marchés de capitaux mondiaux. Hong Kong, l’Union européenne et d’autres cherchent à promouvoir leurs propres stablecoins pour gagner en influence dans le futur paysage de la finance digitale.

5. Risques et enjeux

Les stablecoins exposent le secteur financier à des risques structurels, tant internes—liés à leur mode de stabilisation—qu’externes, via les exigences réglementaires.

5.1 Maîtrise des risques systémiques

La stabilité des stablecoins dépend directement de celle de leurs réserves. La volatilité des actifs sous-jacents représente donc la principale menace de décrochage par rapport à la valeur de référence.

Le premier stablecoin, BitUSD (2014), a perdu sa parité avec le dollar dès 2018, notamment en raison d’une garantie basée sur BitShares, actif méconnu et volatil sans mécanisme de confiance robuste.

En 2018, DAI (MakerDAO) a introduit la sur-collatéralisation et la liquidation automatisée pour amortir la volatilité du collatéral crypto, sans pour autant améliorer l’efficience du capital ni totalement neutraliser le risque de volatilité. Même les stablecoins fiduciaires restent vulnérables.

En mars 2023, la faillite de trois banques US (SVB, Signature Bank, Silvergate Bank) a entraîné la perte de parité pour USDC et DAI. Selon Circle, 3,3 milliards de dollars de réserves d’USDC étaient placés chez SVB, provoquant une chute de plus de 12 % du cours en une journée.

DAI a également été affecté, ses réserves étant en majorité composées d’USDC ou d’actifs corrélés. La situation n’a été stabilisée qu’après l’intervention de la Fed pour garantir les dépôts des clients, permettant à USDC et DAI de retrouver leur équilibre. Par la suite, USDC a redirigé ses avoirs vers BNY Mellon, et DAI a diversifié son collatéral en intégrant davantage d’actifs du monde réel (RWA).

Cette série d’incidents rappelle l’importance d’une diversification des réserves pour prévenir le risque systémique chez les émetteurs de stablecoins.

5.2 Tensions face à l’éthique de la décentralisation

Si les stablecoins ont permis l’essor de la crypto au grand public et l’intégration réglementaire du secteur, la plupart restent structurés autour d’entités centralisées et de réserves fiduciaires, en porte-à-faux avec l’idéologie de décentralisation et de résistance à la censure portée par la blockchain.

Certains experts estiment que les stablecoins adossés à une monnaie fiduciaire ne sont que des doublons on-chain des monnaies nationales, renforçant la dépendance au système bancaire et au dollar, donc à un « centre névralgique sous apparence décentralisée », au détriment de l’idéal fondateur du secteur.

Ce modèle expose les stablecoins au risque de crédit des émetteurs ou des dépositaires, et en cas de pression réglementaire ou politique, à des gels ou manipulations de fonds, ce qui s’oppose aux valeurs de permissionless et d’immuabilité chères à la blockchain.

5.3 Obstacles à la coordination réglementaire internationale

Les stablecoins circulent par définition au-delà des frontières, impliquant des flux financiers et de données transnationaux alors que les exigences réglementaires, les définitions et la conformité légale varient d’un pays à l’autre.

Cette diversité des régulations entraîne incertitudes, risques juridiques et difficultés de conformité lors de l’utilisation, du règlement ou de la circulation des stablecoins à l’international. Cela favorise l’arbitrage réglementaire et ouvre la voie à des failles de conformité, freinant la généralisation des stablecoins à l’échelle mondiale.

5.4 Risques liés à l’instrumentalisation des sanctions financières

À mesure que les tensions géopolitiques s’accroissent, les stablecoins pourraient être instrumentalisés comme leviers de sanctions financières. Les États-Unis, en contrôlant les stablecoins libellés en dollars, pourraient renforcer le suivi des flux de capitaux et imposer des gels ou blocages de transactions à l’encontre de certains acteurs ou États.

Alexander Baker rappelle que les stablecoins représentent en partie une « extension on-chain du dollar » et pourraient un jour, à l’instar de SWIFT, s’intégrer à la boîte à outils de la puissance américaine. Pour certains marchés émergents ou projets internationaux, cela majore l’exposition aux risques politiques et réglementaires, accélérant globalement la quête de solutions de dédollarisation et la création de stablecoins régionaux ancrés à la devise locale.

Conclusion

L’essor des stablecoins reflète la recomposition de l’ordre monétaire mondial à l’ère digitale. Depuis leur apparition, ils se sont diffusés dans les paiements, le trading et la gestion de réserves. Leur efficience, bas coût et programmabilité en font le trait d’union entre l’économie traditionnelle et le numérique, en même temps qu’un levier d’influence sur la transformation de l’écosystème financier global—ce qui attire désormais l’attention des régulateurs et stratèges monétaires à travers le monde.

Derrière cette montée en puissance se profile une lutte silencieuse pour la souveraineté monétaire et l’hégémonie financière. La domination mondiale des stablecoins en dollar renforce la prééminence du billet vert dans l’écosystème on-chain, tandis que leur structuration—largement adossée aux bons du Trésor US—confère aux stablecoins le statut d’instrument stratégique de la politique financière américaine. Face à cela, les économies émergentes et autres grandes puissances s’efforcent d’amoindrir l’emprise du dollar par le développement de stablecoins locaux, la régulation des monnaies numériques ou l’édification de systèmes de paiement transfrontaliers, à la faveur de la diversification monétaire et de la digitalisation des devises nationales. La législation sur les stablecoins devient ainsi un enjeu central de la recomposition de l’ordre financier futur, révélant des intérêts nationaux profonds et une redistribution du pouvoir monétaire international.

Cependant, de nombreuses incertitudes pèsent encore sur l’avenir des stablecoins. D’abord, les risques systémiques liés au mécanisme de parité et à la nature des réserves ne peuvent être totalement éliminés à court terme, laissant subsister le spectre de crises de confiance et de volatilité. Ensuite, l’absence de cadre international unifié pèse sur la coordination réglementaire et la sécurité juridique, maintenant les stablecoins dans un entre-deux exposé à des risques de conformité. Enfin, la centralisation de l’émission et l’instrumentalisation potentielle à des fins de sanctions créent une tension fondamentale avec les principes de décentralisation et d’ouverture de la blockchain. Trouver l’équilibre entre conformité réglementaire et autonomie technologique demeure un défi central pour la filière.

Demain, les stablecoins joueront un rôle stratégique dans les infrastructures financières, la compétition monétaire et le règlement international. Leur évolution conditionnera aussi bien l’intégration de la DeFi au monde réel que la construction d’un nouvel ordre financier mondial et la redistribution des leviers d’influence monétaire.

Références

- Gate, https://www.gate.com/zh/price

- Sky, https://sky.money/

- Tether, https://assets.ctfassets.net/vyse88cgwfbl/1LdSmP3HBynDxm6wvkDSsL/c4bcbd1f6fc18a0e8b3a12444ac8ae97/ISAE3000R-_Opinion_Tether_International_Financial_Figures___Reserves_Report_31.03.2025_RC187322025BD0040.pdf

- Deltec, https://www.deltecbank.com/news-and-insights/the-history-of-stablecoins/

- Tether, https://tether.to/en/

- DeFiLlama, https://defillama.com/stablecoin/dai

- CSPengyuan, https://www.cspengyuan.com/pengyuancmscn/credit-research/macro-research

- rwa.xyz, https://app.rwa.xyz/stablecoins?utm_source=substack&utm_medium=email

- Swift, https://www.swift.com/about-us/legal/document-centre

- Congress, https://www.congress.gov/bill/119th-congress/senate-bill/394/text

- Whitehouse, https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

Gate Research est une plateforme de référence pour l’analyse du secteur crypto et blockchain, proposant des études techniques, décryptages de marché, recherches sectorielles, prévisions de tendances et analyses macroéconomiques approfondies.

Avertissement

L’investissement sur le marché des cryptomonnaies présente un risque élevé. Il appartient à chaque utilisateur de réaliser ses propres recherches et d’appréhender la nature des actifs et produits concernés avant toute décision. Gate.io décline toute responsabilité en cas de pertes ou dommages liés à ce type d’investissement.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Tout ce que vous devez savoir sur le trading par stratégie quantitative

Qu'est-ce que Stablecoin ?

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

L'état de Crypto : Vérification de la réalité 2025