Публичные блокчейны стейблкоинов: заявляя об институциональной поддержке и обеспечении приватности, они фактически служат инструментом для увеличения распределения и извлечения прибыли

Программное обеспечение меняет облик мира, а стейблкоины сегодня радикально трансформируют экосистему блокчейна.

Теперь речь идет не о Base от Coinbase или L2-решении Robinhood — Circle и Stripe приняли стратегию создания собственных Layer 1 сетей для стейблкоинов, отказавшись от ограничений публичных блокчейнов и полностью перестроив ключевые механизмы и gas-токены вокруг стейблкоинов.

Банковский сектор утратил свое преимущество, а провайдеры стейблкоинов вступили в гонку за лидерство на рынке.

Хотя Arc от Circle и Tempo от Stripe внешне конкурируют с Tron и Ethereum, их подлинная цель — перестройка глобальной клиринговой системы после эпохи центральных банков. Традиционная инфраструктура фиатных валют — Visa и SWIFT — больше не удовлетворяет растущий мировой спрос на ликвидность, спровоцированный распространением стейблкоинов.

Отраслевая деструкция: карточные сети уступают публичным блокчейнам стейблкоинов

Почти тридцать лет альянс Wintel контролировал рынок ПК, пока рост ARM на рынке мобильных устройств не отправил Intel в затяжной спад — и это произошло не вследствие стратегических ошибок.

Карточные сети и банковские карты эволюционировали по-разному. В 1950 году Diners Club — первая карточная сеть — разработала кредитную систему для ресторанов и лояльных клиентов, положив начало программам лояльности и кредитования. Лишь в 1960-х карточные сети интегрировались с банками, позволив американским локальным банкам преодолеть государственные и национальные ограничения через кредитные карты и выйти на международный уровень.

В отличие от банков, регулярно адаптирующихся к монетарным циклам ФРС, карточные сети Visa и MasterCard представляют собой устойчивый высокомаржинальный денежный поток. Так, в 2024 году Capital One приобрела Discover за $35,3 млрд, став мощным игроком, совмещающим функции эмитента карт и самой сети.

Такая полная интеграция в классическом банковском бизнесе предвосхитила появление собственных публичных блокчейнов у эмитентов стейблкоинов. Для контроля над выпуском, распространением и каналами погашения необходима полная сквозная интеграция.

После принятия Genius Act модель обращения доллара претерпела фундаментальные изменения. Хотя коммерческие банки по-прежнему создают кредит и обеспечивают денежную эмиссию (M0/M1/M2), объемы казначейских облигаций США у Tether и Circle превышают резервы некоторых суверенных стран.

Стейблкоины сегодня напрямую связаны с рынком государственных облигаций. Банки еще способны выпускать стейблкоины ради самосохранения, но для карточных сетей и трансграничных платежных систем это вопрос выживания.

- • Банки —> Эмитенты стейблкоинов (USDT, USDC)

- • Карточные сети/SWIFT/PSP —> Layer 1 для стейблкоинов

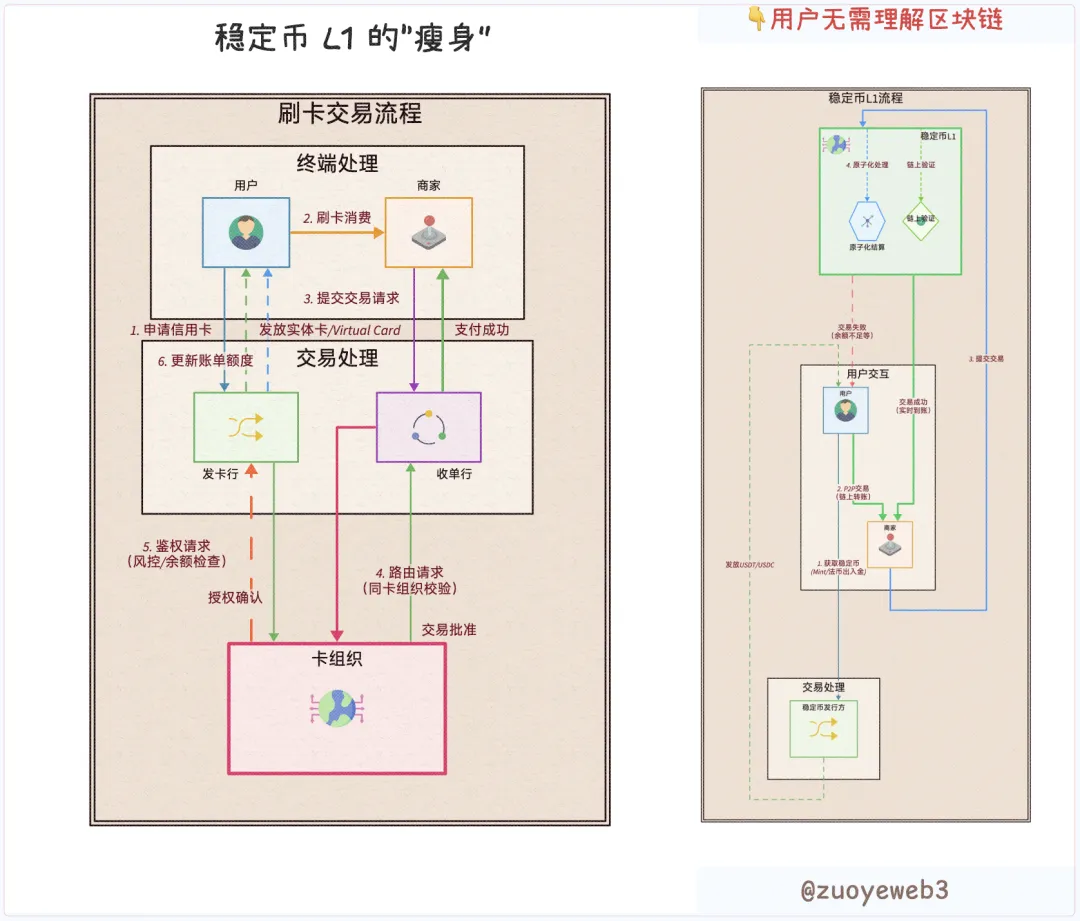

В классических платежных системах пользователи, мерчанты, эмитенты, эквайеры и карточные сети занимали разные позиции. Программируемость блокчейна позволяет свести всех участников к роли «пользователя». Институциональные приватные хранилища или индивидуальные сценарии розничных клиентов различаются лишь логикой кода.

Layer 1 платформы для стейблкоинов делают посреднические институты избыточными. Остаются только пользователи, стейблкоины и сеть первого уровня, а даже функции регулирования могут внедряться или наращиваться напрямую через протокол.

Описание изображения: Новая архитектура потоков транзакций

Источник: @zuoyeweb3

Это не значит, что специализированные эмитенты и технологические компании исчезнут. В условиях модульного кода сервисы могут свободно проходить аудит и отбор. Например, на виртуальных картах основная прибыль достается upstream-провайдерам, а такие эмитенты, как U Card, зачастую работают в убыток ради захвата доли рынка.

Технологические прорывы всегда предшествуют изменению организационных структур.

Если бы вы могли создать новую Visa с нуля, вы бы сохранили все потоки прибыли и распределили ценность напрямую среди пользователей.

До покупки Discover Capital One платила Visa или MasterCard комиссию 1,5%, подобно тому, как USDT или USDC платят gas-сборы Tron или Ethereum.

Сегодня, когда Circle развивает Arc, Coinbase Commerce интегрирован с Shopify, а Circle объединился с Binance для поддержки доходного стейблкоина USYC.

Tether заявляет о генерации 40% комиссий в ончейне; Circle выплачивает Coinbase $300 млн за квартал в качестве «субсидий», демонстрируя бизнес-логику прямой дистрибуции и построения собственных пользовательских сетей без посредников.

Circle выстраивает сеть самостоятельно, а Tether делает ставку на внешних партнеров — Plasma и Stable — в гонке за экспансию.

Stripe занимает особую позицию. Без собственного стейблкоина, Stripe полностью контролирует пользовательскую сеть. После приобретения Bridge и Privy компания добилась сквозной технической интеграции. Вопрос выпуска или поддержки собственного стейблкоина — лишь вопрос времени.

Главный вывод: эмитенты, каналы распространения и пользовательские сети создают закрытые экосистемы:

- • Эмитенты: Arc от Circle, Plasma и Stable от Tether, Converge от USDe

- • Каналы: биржи (Coinbase, Binance), плюс публичные блокчейны (Ethereum, Tron)

- • Пользовательские сети: собственная сеть Stripe — Tempo

Свобода по-французски не равна свободе по-британски; Layer 1 USDT — не убежище для USDC. Рост конкуренции среди блокчейнов и карточных сетей завершает эпоху компромиссов — на рынке начинается неутихающая борьба.

Технологическая диффузия: создать публичный блокчейн легко — победить институции крайне сложно

Радикальная защита свободы — не порок; скрытая борьба за справедливость — не обязательно добродетель.

Вопросы приватности утратили значимость для массовых пользователей. Пример с QUBIC-Monero показал, что на передний план выходит управление корпоративными и институциональными финансами. Приватные транзакции — платное преимущество для институтов; обычные пользователи ценят низкие комиссии.

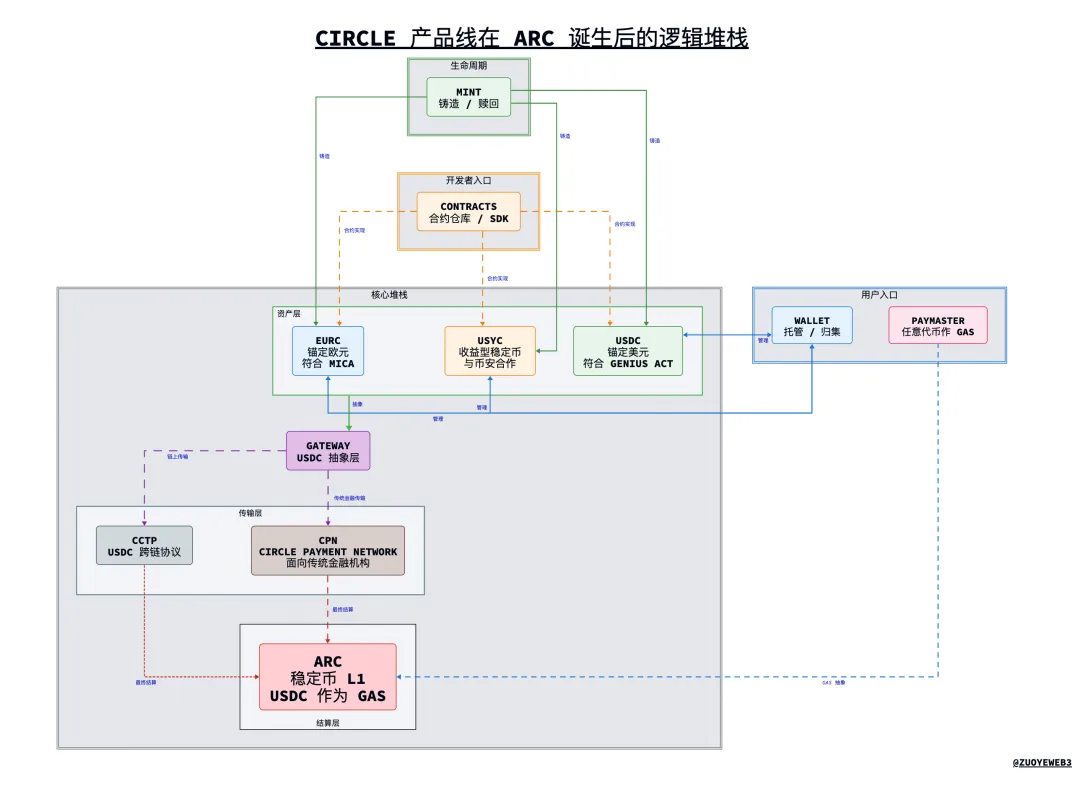

До выхода Arc продуктовая линейка Circle выглядела громоздкой и фрагментированной. Arc унифицирует архитектуру, открывая новые возможности синергии и позволяя USDC выйти из тени Coinbase.

Описание изображения: Архитектура продуктов Circle после запуска Arc

Источник: @zuoyeweb3

Arc иллюстрирует технические принципы будущих Layer 1 для стейблкоинов. Следующий разбор отражает исключительно мнение автора (см. универсальное предупреждение).

1. Обзор продукта

- • USDC/EURC/USYC — три ключевых стейблкоина Circle. USDC привязан к доллару и соответствует Genius Act; EURC — к евро и подчиняется MiCA; USYC — доходный стейблкоин в партнерстве с Binance.

- • CPN (Circle Payment Network): сеть международных расчетов на базе USDC (аналог SWIFT для стейблкоинов)

- • Mint: сервис выпуска стейблкоинов Circle

- • Circle Wallet: универсальный кошелек для управления всеми стейблкоинами Circle розничными и институциональными клиентами

- • Contracts: смарт-контракты стейблкоинов Circle, например USDC

- • CCTP: межсетевой стандарт для взаимодействия USDC

- • Gateway: универсальный слой доступа для пользователей USDC — не требует технических знаний

- • Paymaster: возможность оплачивать gas любым токеном

- • Arc: Layer 1 от Circle — USDC выступает родным gas-токеном

2. Технический стек

- • Основная цепочка: USDC/EURC/USYC → Gateway → CCTP (ончейн)/CPN (традиционные финансы) → Arc

- • Модули: Mint (депозит и выпуск), Wallet (агрегация активов), Contracts (программируемость), Paymaster (универсальная оплата gas)

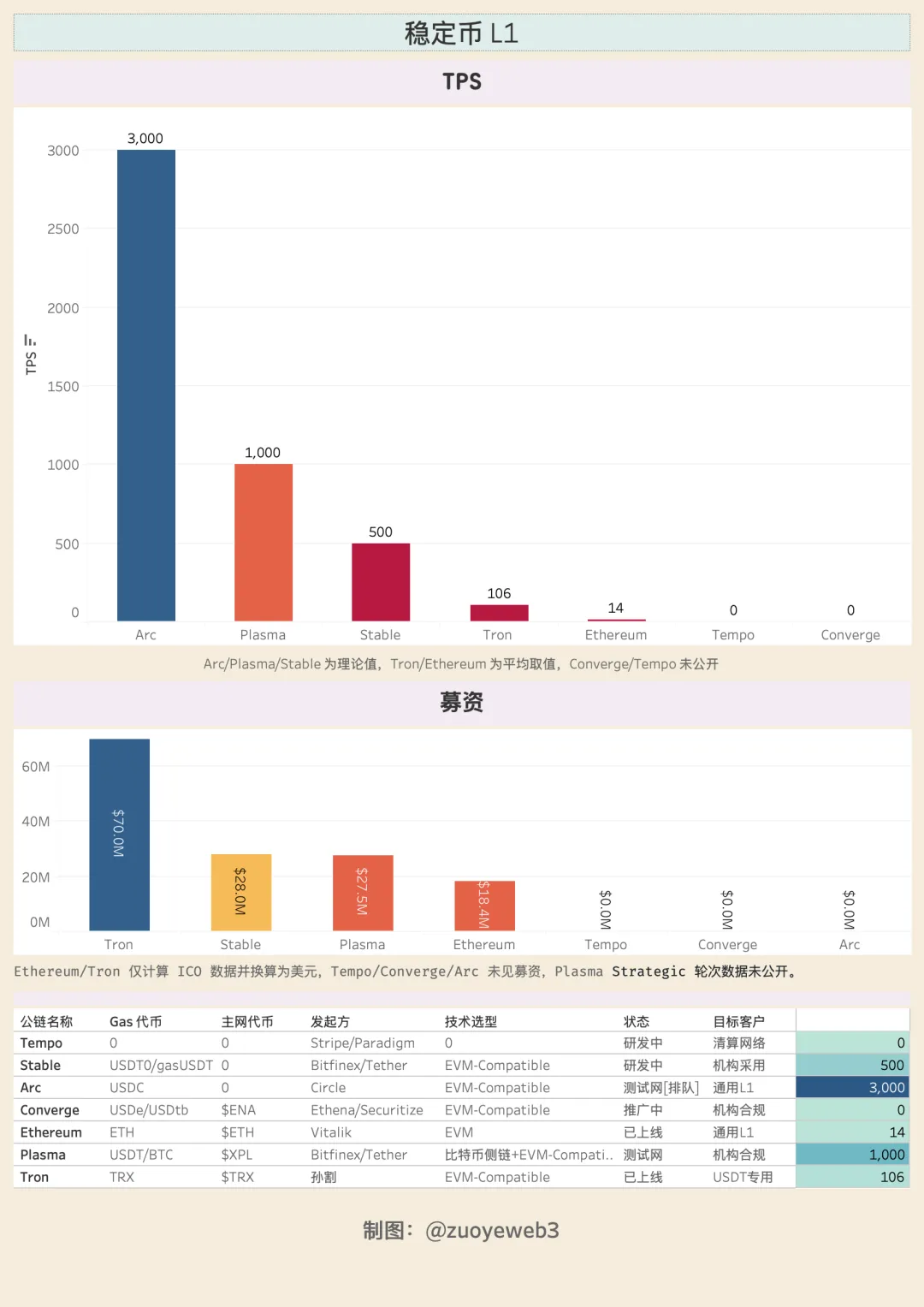

Arc реализует PoS с DPoS до 20 валидаторов, обеспечивает производительность до 3 000 TPS и подтверждение транзакций менее чем за секунду. Комиссии могут составлять менее $1. В Arc предусмотрены приватные переводы и институциональные хранилища, что открывает масштабный корпоративный ончейн-менеджмент — вероятно, одна из главных причин создания собственного Layer 1 Circle. Помимо переводов стейблкоинов, конкуренция развернется за управление корпоративными активами.

Архитектура L1 изначально готова к работе с токенизированными реальными активами (RWA). Malachite Consensus, основанный на CometBFT от Informal Systems, позволяет масштабироваться до 50 000 TPS.

Технический стек поддерживает EVM-совместимость, защиту от MEV, форекс-движки и оптимизацию торговых операций. На базе Cosmos запуск проектов масштаба Hyperliquid не вызывает затруднений; развертывание L2 осуществляется так же просто, как запуск контейнера в Docker.

В планах Arc — интеграция TEE, ZK, FHE, MPC-криптографии. Стоимость запуска публичной сети стремительно дешевеет, но построение устойчивой экосистемы — каналов распространения и конечных точек — остается фундаментальной задачей. Visa развивалась 50 лет, USDT/Tron — 8, а с первой эмиссии USDT прошло уже 11 лет.

Время — главный вызов для Layer 1 стейблкоинов, сформировался зазор между практической реализацией и рыночной коммуникацией:

- • Практика: розничное внедрение → развитие каналов → институциональное подключение

- • Нарратив: институциональный комплаенс → массовое внедрение

Tempo и Converge делают акцент на институциональный онбординг; Arc — на глобальную комплаенс-стратегию. Комплаенс и институты — стандартный сценарий выхода Layer 1 стейблкоинов на рынок, но это лишь вершина процесса. Все участники делают ставку на криптонативные механизмы роста.

Plasma и Converge объединяются с Pendle. Circle продвигает доходные стейблкоины (USYC) и круглосуточные свопы USDC. Tempo под руководством Мэтта Хуана (Paradigm) строится по принципу blockchain-first, а не как очередная финтех-платформа.

Институциональный онбординг — это комплаенс на первом плане. Meta обещает приватность, но на практике пользовательское внедрение всегда опережает институциональное. Напомним, начальное ядро пользователей USDT — это обычные пользователи из Азии, Африки и Латинской Америки, сегодня стейблкоин стал частью институциональных портфелей.

У институтов нет преимущества в масштабной дистрибуции; массовое распространение — сила, заложенная в архитектуре интернета.

Описание изображения: Сравнительный анализ Layer 1 стейблкоинов

Источник: @zuoyeweb3

Новые Layer 1 для стейблкоинов либо получают масштабное финансирование, либо поддерживаются институциональными гигантами. По Genius Act и MiCA они обычно не могут использовать процентные выплаты для мотивации пользователей. Тем не менее USDe удалось за месяц выпустить $10 млрд через механизмы рекурсивного кредитования.

Разрыв между распределением доходности в ончейне и привлечением пользователей через интерфейс создает пространство для стейблкоинов с доходом. USDe реализует выпуск на блокчейне, а USDtb стал стейблкоином, соответствующим Genius Act, благодаря кастодиальному хранению в Anchorage.

Доходность — мощнейший стимул роста пользовательской базы, притягивающий инновации вне жестких рамок регулирования.

Заключение

До появления Layer 1 стейблкоинов TRC-20 USDT был по сути глобальной сетью клиринга с настоящим спросом пользователей, поэтому у Tether не было мотива делиться доходом с биржами. USDC выступал комплаенс-альтернативой, Coinbase — публичным аналогом Binance.

Layer 1 стейблкоинов теперь бросают вызов Visa и Ethereum. Мировая финансовая инфраструктура перестраивается с нуля. Ослабление доминирования доллара открывает Layer 1 стейблкоинам новые горизонты в валютных рынках. Рынок всегда прав — стейблкоины готовы расширять свое влияние.

Приятно видеть технологический прогресс публичных блокчейнов спустя более десяти лет после появления самой технологии. Самое ценное — Web3 стал не просто новым финтехом, а DeFi меняет традиционный банковский сектор, а стейблкоины формируют новые стандарты банковских услуг — депозиты и трансграничные платежи.

Будем надеяться, что Layer 1 для стейблкоинов останутся верны базовым принципам блокчейна.

Отказ от ответственности:

- Данная статья перепечатана с [Zuoye Crooked Tree]; права принадлежат автору [Zuoye Crooked Tree]. По вопросам перепубликации обращайтесь к команде Gate Learn для оперативного решения согласно установленным процедурам.

- Предупреждение: мнения, выраженные в статье, отражают исключительно точку зрения автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены Gate Learn. Не копируйте, не распространяйте и не используйте перевод без указания Gate, если не указано иное.

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?