Торговая опциональность

Теперь перейдем к истории..

Помните Сэма Бэнкмана-Фрида? Он работал в Jane Street, прежде чем заняться экспериментами в области эффективного альтруизма и мошенничества. За последний месяц Jane Street была в новостях по двум причинам.

- Возможно, содействие перевороту (по слухам).

- Проведение экспериментов в арбитраже на индийском рынке опционов. (Также, якобы, так как я не могу позволить себе тех адвокатов, которые нужны, чтобы победить их в суде).

Некоторые из этих экспериментов были настолько масштабными, что индийское правительство решило запретить их в этом регионе полностью и конфисковать их деньги. Мэтт Левин написал это красивое краткое содержаниепо этому вопросу на прошлой неделе, но чтобы не углубляться в детали, вот как работал «арбитраж».

- Вы продаете пут-опционы на рынке с высокой ликвидностью (скажем, 100 миллионов долларов)

- Вы уверенно открываете длинную позицию по базовому активу на рынке с низкой ликвидностью (скажем, 10 миллионов долларов объема)

На рынке, таком как Индия, опционы часто торгуются кратно базовому акцию. Это особенность, а не ошибка. Рынки, как правило, находят ликвидность, даже когда базового актива недостаточно. Например, существует больше золотых ETF, чем золота. Или вспомните ралли GameStop в 2022 году, которое частично было вызвано тем, что коротких позиций по GME было больше, чем самих акций. В любом случае, вернемся к Jane Street.

Когда вы «покупаете» пут-опцион, вы ставите на то, что цена упадет. Или вы покупаете право продавать по согласованной цене. Страйк-цена. Противоположное происходит, когда вы покупаете колл-опцион. Вы покупаете право купить что-то по заранее установленной цене. Позвольте мне объяснить это на примере токена PUMP, так как он должен быть запущен позже на этой неделе.

Скажем, я хочу поставить на то, что токен Pump откроется ниже 4 миллиардов долларов в FDV, движимый болезненной ненавистью к венчурным капиталистам и мем-маркетам. Я куплю путы. Человек, продающий мне эти путы, может быть венчурным капиталистом, у которого есть доля в токене Pump и который думает, что цена будет выше, когда он будет запущен.

В обмен на продажу мне этих пут-опционов венчурный капиталист получает премию. Скажем, я плачу ему $0.10. Если цена откроется на уровне $3.10, а мой страйк был $4, я получу $0.90, если воспользуюсь своими пут-опционами. Моя эффективная прибыль составит $0.80. Венчурный капиталист, с другой стороны, будет вынужден продать токены по цене ниже ожидаемой ($3.10), фактически покрывая разницу в $0.90 и неся убыток.

Почему я должен это делать? Я получаю огромный объем кредитного плеча. Я вкладываю $0.1 и могу шортить актив за $4. И почему я получаю кредитное плечо? Потому что человек, продающий мне опцион (VC), считает, что он не упадет ниже $4. Более того, VC (и его сеть друзей) могут просто купить Pump за $4, чтобы когда придет время расчетов, он торговался за $4.5. Именно это индийское правительство обвиняет Jane Street в том, что они делают.

Источник: Мэтт Левинкраткое изложение на Bloomberg

В случае Jane Street, однако, они не торговали токенами PUMP. Они торговали акциями из Индии. Конкретно индексом NIFTY bank. Рынок, на котором розничные пользователи часто торгуют опционами из-за высокого кредитного плеча, которое он предлагает. Все, что им нужно было сделать, это что-то вроде этого — купить некоторые из относительно неликвидных базовых акций, которые составляют индекс.

Затем продавайте опционы колл на индекс по более высокой премии, поскольку цена индекса растет из-за спотовой покупки. Покупайте опционы пут на индекс. А затем продавайте акции, чтобы снизить индекс. Прибыль здесь составляет премия за колл и выплата по путам. Вы можете немного потерять на спотовых покупках и продажах. Но выплата по путам обычно более чем достаточна, чтобы покрыть эти убытки.

Диаграмма выше объясняет, как работала сделка. Красная линия показывала цену, по которой индекс торговался. Синяя линия — это цена, по которой торговались опционы. На самом деле они продавали опционы (снижая цены, собирая премии) и покупали базовый актив (поднимая цену и без необходимости платить за опционы). Всё это арбитраж.

Какое отношение это имеет к сегодняшней истории?

Ничего. Я просто хотел объяснить, как работают путы, коллы и цены исполнения для людей, которые не знакомы с этими терминами.

В сегодняшнем выпуске Суман и я исследуем простой вопрос. Почему рынок опционов в криптовалюте не взорвался? Он-цепные perpetuals снова стали популярны, и Hyperliquid возглавляет нарратив. Перпетуалы фондового рынка тоже почти здесь. Но что насчет опционов? Как и во многих случаях, мы начинаем с исторического контекста, затем рассматриваем конкретику того, как работают эти рынки, и излагаем, чего ожидать. Наша предпосылка заключается в том, что если перпетуалы пришли, опционы последуют.

Вопрос в том, кто команды, которые это строят, и какие механизмы они реализуют, чтобы иметь отличительные результаты по сравнению с бумом эры DeFi лета 2021 года?

У нас нет всех ответов, но вот некоторые подсказки.

Постоянная головоломка

Вы помните пандемию? Великое время, когда мы сидели дома и думали, как долго продлится великое социальное дистанцирование в нашей жизни? Это также было время, когда мы увидели пределы рынка perpetuals. Как и многие товары, у нефти есть рынок фьючерсов, который позволяет трейдерам делать ставки на ее цену. И, как и со всеми товарами, нефть полезна только до тех пор, пока на нее есть спрос. Ограничения, вызванные пандемией, означали, что нефть и нефтепродукты не пользовались таким большим спросом.

Когда вы покупаете фьючерс с физической поставкой (не расчетный наличными), вы покупаете право получить базовый актив по цене, которую вы согласовали сегодня. Так что если я куплю нефть, я буду «получать» нефть, когда контракт истечет. Большинство трейдеров не заморачиваются с хранением товара, а вместо этого продают его фабрике или контрагенту с необходимой логистикой (кактанки для грузоперевозок) взять нефть.

Но в 2020 году все сломалось. Никому не нужно было столько нефти, и трейдеры, купившие эти фьючерсные контракты, должны были взять на себя ответственность. Представьте, я 27-летний аналитик в инвестиционном банке с миллионом галлонов нефти, ожидающими «доставки» по истечении контракта? Мой старший руководитель по соблюдению норм, которому за 40, сначала попросит меня продать все. И именно это и произошло.

В 2020 году цена на нефть стала отрицательнойна некоторое время. Это прекрасный пример ограничений фьючерсов на физические товары. Вам нужно взять на себя хранение. А хранение связано с собственными затратами. Если я просто трейдер, ставящий на цены на нефть, курицу или кофейные зерна, зачем мне брать на себя хранение? Как я вообще отправлю это от источника в порты Дубая? Это структурная разница между фьючерсными рынками для криптовалют и традиционным миром.

В криптовалюте базовый актив можно получить с минимальными или вовсе без затрат. Он просто переводится на кошелек.

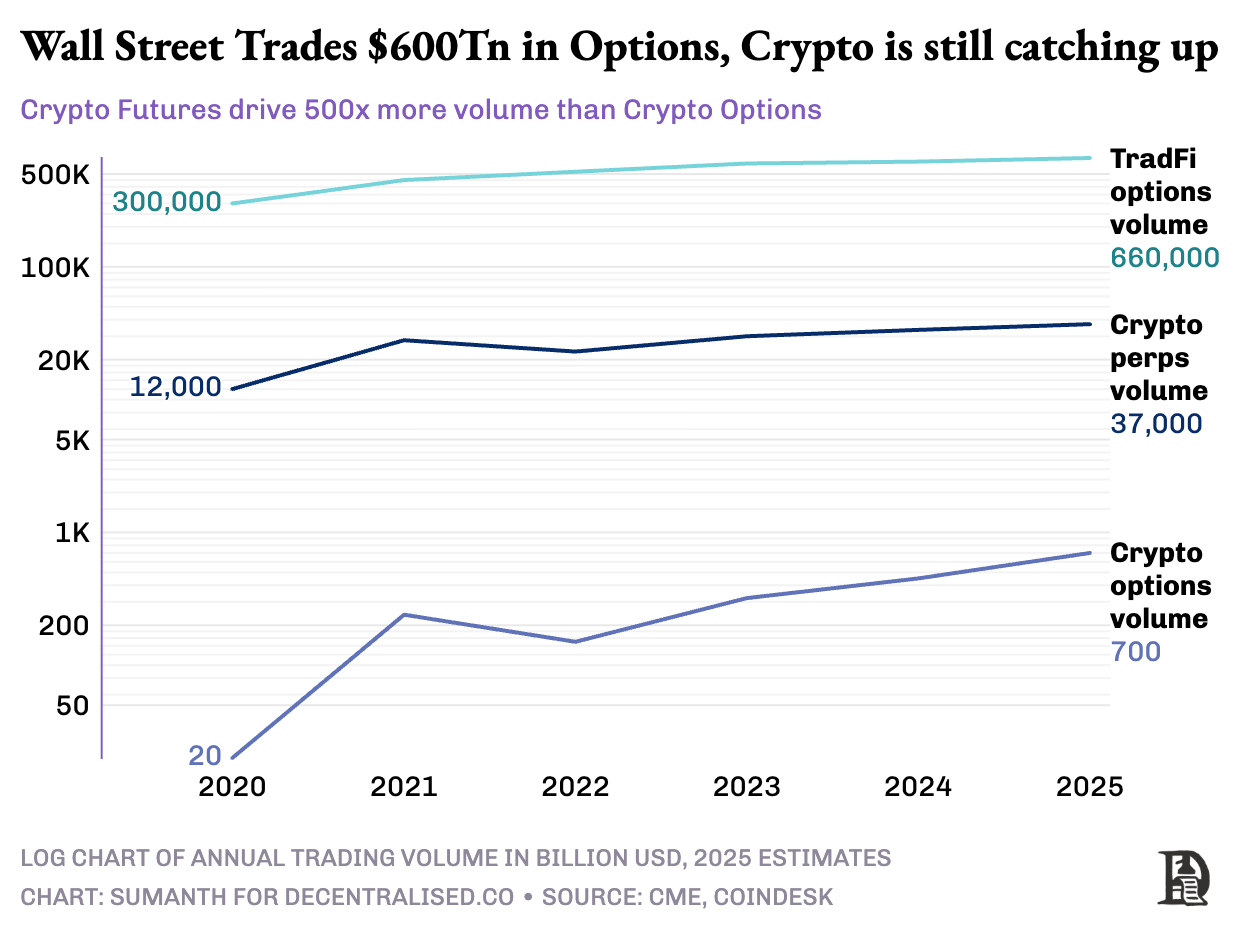

Тем не менее, рынок опционов в криптовалюте не совсем взорвался. В 2020 году рынок опционов в США закрылся примерно на 7 миллиардах контрактов. Сегодня это почти 12 миллиардов контрактов на сумму 45 триллионов долларов. Рынок опционов в США примерно в 7 раз больше рынка фьючерсов. Почти половина этой активности исходит от розничных трейдеров, торгующих короткосрочными опционами, которые истекают в тот же день или к концу недели. Robinhood построил свой бизнес, предоставляя быстрый, легкий и бесплатный доступ к опционам и монетизируя его через Citadel по модели, называемой оплатой за поток заказов.

Криптопроизводные, однако, рассказывают другую историю. Периодические контракты обрабатывают примерно 2 триллиона долларов каждый месяц, что в около 20 раз больше объема опционов, которые составляют около 100 миллиардов долларов в месяц. Крипторынки не унаследовали инструменты традиционных финансов; они разработали свою собственную экосистему с нуля.

Регуляторный ландшафт сформировал эти разные пути. Традиционные рынки действуют в рамках ограничений CFTC, которые требуют перерасчета фьючерсов и создают оперативное трение. Американские регуляции ограничивают кредитное плечо по акциям примерно до 2x и запрещают все, что похоже на "20x бессрочные контракты". Опционы стали единственным способом для пользователя Robinhood с $500 превратить 1% изменения в Apple в более чем 10% прибыли.

Нeregулируемая среда криптовалют, работающая исключительно с цифровыми активами без физической доставки, создала пространство для инноваций. Все началось с Постоянные фьючерсы Bitmex. Эти фьючерсы уникальны тем, что, как и подразумевает название, у них нет "дата доставки". Они бессрочные. Таким образом, вы не берете на себя ответственность за основной актив, а просто торгуете. Почему трейдеры используют их? Две причины:

- По сравнению с торговлей спотом, бессрочные фьючерсы имеют более низкие комиссии.

- Доступность маржи значительно выше на perpetuals.

Большинство трейдеров предпочитают простоту торговли бессрочными контрактами. Опционы, напротив, требуют понимания нескольких переменных одновременно: выбор страйка, базовая цена, временной распад, подразумеваемая волатильность и дельта-хеджирование. Большинство крипто-трейдеров эволюционировали напрямую от спотовой торговли к бессрочным контрактам, полностью обойдя кривую обучения опционам.

BitMEX выпустилпостоянные контрактыв 2016 году они мгновенно стали любимой игрушкой криптовалюты с плечом. В том же году небольшая голландская команда запустила Deribit, первую площадку, посвященную криптоопционам. Биткойн находился ниже $1000, поэтому большинство трейдеров считали это ненужной сложностью. Спустя 12 месяцев настроение изменилось. BTC стремительно поднимался до $20k, и майнеры, имеющие избыточные запасы, начали покупать путы, чтобы зафиксировать маржу. Опционы на Эфир появились в 2019 году, а к январю 2020 года открытый интерес впервые превысил $1 млрд.

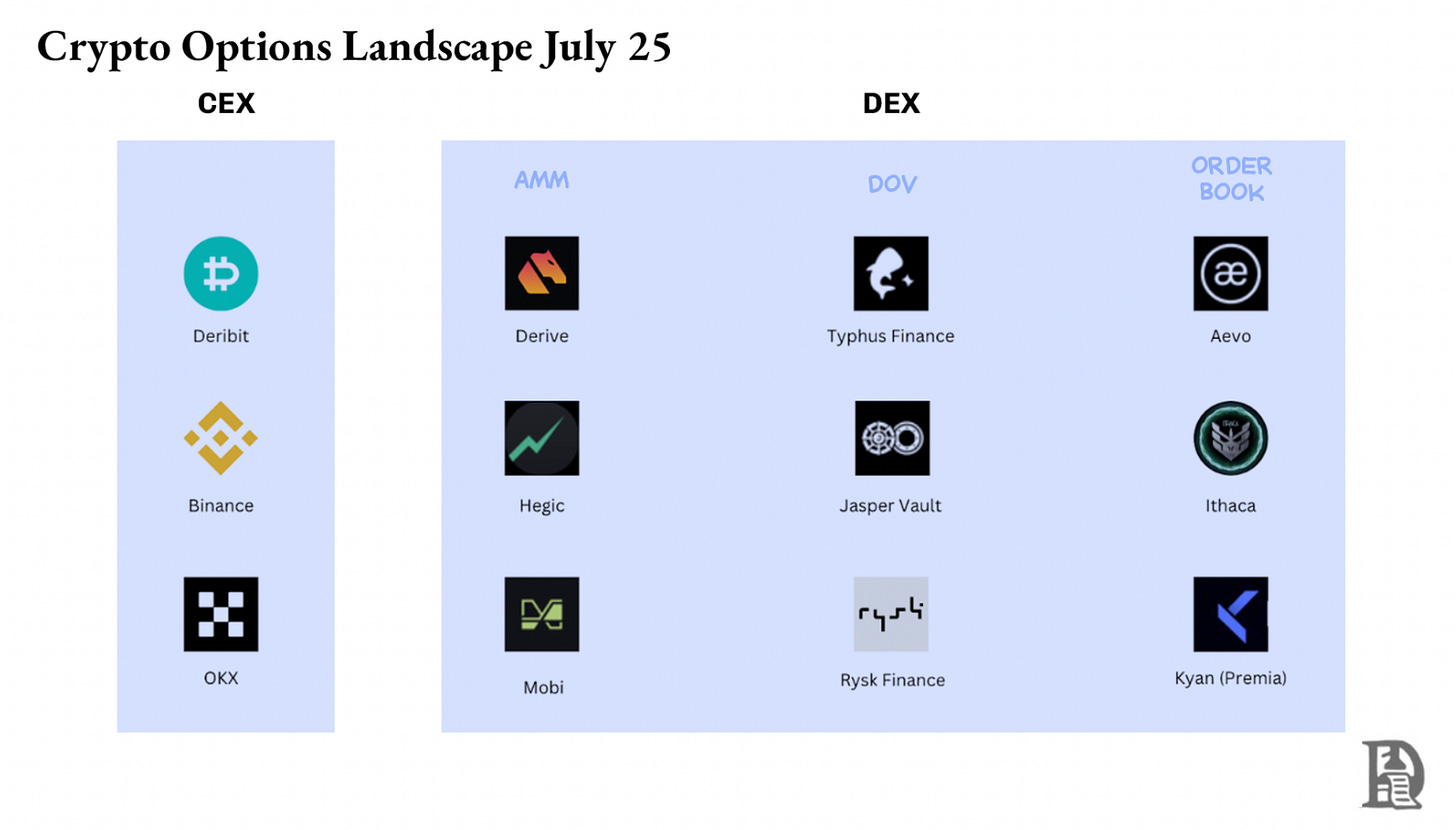

Сегодня Deribit обрабатывает более 85% объемов криптоопционов, что показывает, насколько рынок остается узким. Когда учреждениям нужен реальный объем, они не касаются книги ордеров, они звонятСтол RFQили общаться через Telegram, а затем завершить сделку через интерфейс Deribit. Четверть объема Deribit поступает через этот частный канал, что подчеркивает доминирование институтов в том, что, похоже, является ориентированным на розничную торговлю пространством.

Deribit занял уникальную позицию, позволив использовать кросс-рыночные залоги. Допустим, вы открыли длинную позицию по фьючерсам (Биткойн по $100k), и вы купили пут-опционы по $95k. Если цена Биткойна упадет, ваша длинная позиция будет убыточной, но рост стоимости ваших пут-опционов поможет избежать ликвидации. Здесь есть переменные, такие как срок действия опционов или объем плеча, который вы взяли по фьючерсам. Но возможность использовать кросс-рыночные залоги на Deribit была ключевой причиной его доминирования.

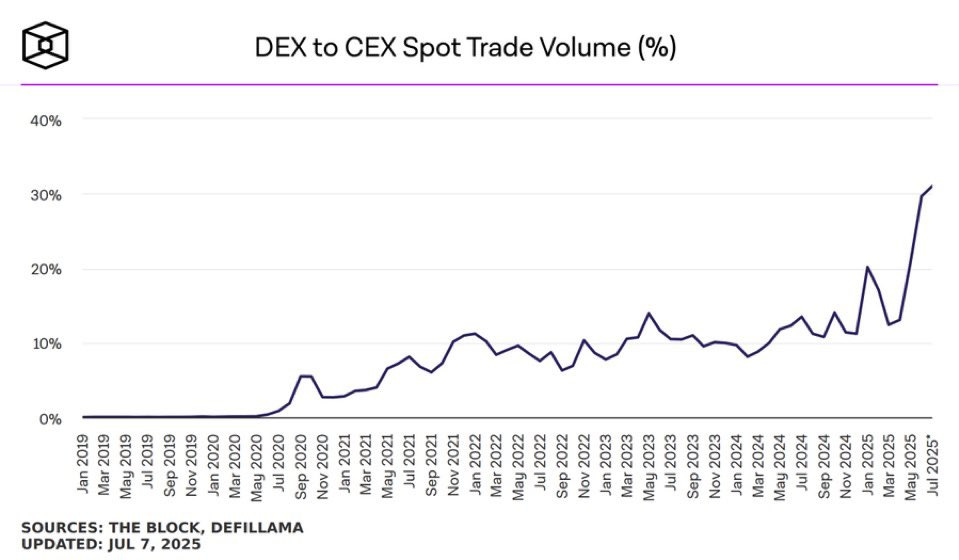

Перемещение опций в блокчейне выглядело легко на бумаге. Умный контракт может отслеживать страйки и сроки истечения, эскроуировать залоги и производить выплаты без посредников. Тем не менее, спустя пять лет экспериментов, объединенные DEX-ы опционов по-прежнему захватывают менее 1% объема опционов. Сравните это с DEX-ами на основе перпетюальных контрактов, которые владеют примерно около 10% от объема фьючерсов.

Чтобы понять, почему, нам нужно пройти через три фазы эволюции опционов на блокчейне.

Каменный век опционов

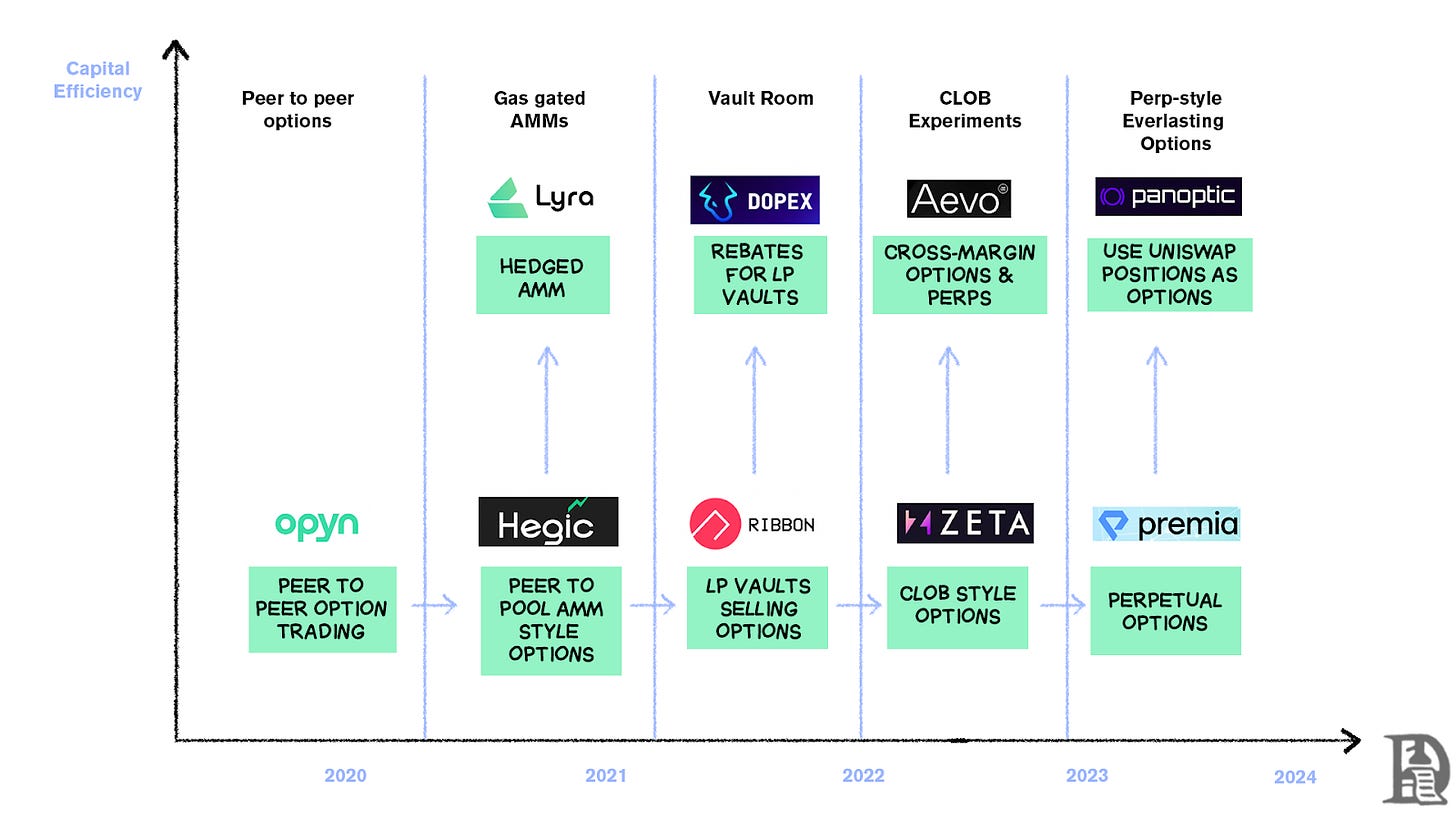

Opynначал в марте 2020 года, демократизируя написание опционов. Заблокируйте ETH в качестве залога, выберите страйк и срок истечения, и смарт-контракт создаст токены ERC20, которые будут представлять требование. Эти токены торговались в одноранговом формате везде, где принимались ERC-20 — Uniswap, SushiSwap или даже прямые переводы между кошельками.

Каждый вариант стал своим собственным торгуемым токеном. Вариант на покупку за $1,000 в июле был одним токеном, вариант на покупку за $1,200 - другим, что создало фрагментированный пользовательский опыт, но функциональный рынок. На момент истечения срока действия держатели, которые закончили «в деньгах», могли реализовать свои опционы, получая свою выплату, в то время как контракт возвращал оставшуюся залоговую сумму авторам. Усложняя проблему, авторам приходилось замораживать полную номинальную сумму. Продажа опциона на 10 ETH требовала заморозки 10 ETH до истечения срока, чтобы заработать пол-ETH в качестве премии.

Эта система работала безупречно до тех пор, пока не наступило лето DeFi. Когда расходы на газ взлетели до 50-200 долларов за транзакцию, написание одной опции часто стоило больше, чем сам премиум. Модель рухнула практически за одну ночь.

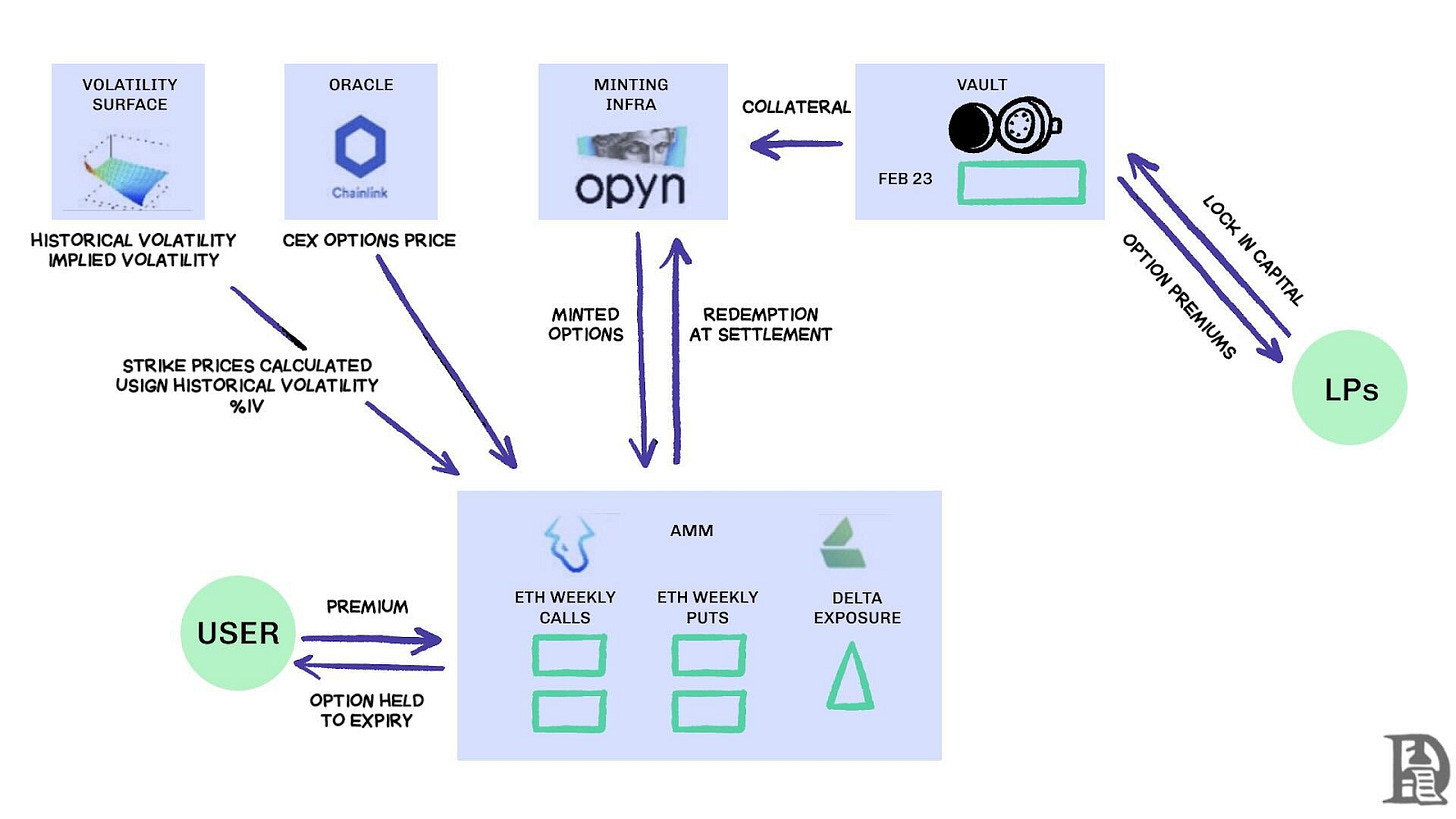

Строители перешли к модели pooled liquidity, вдохновленной Uniswap.Hegicвела эту трансформацию, позволяя всем, от розничных трейдеров до китов, вносить ETH в общие хранилища. LP объединяют залог в одну корзину и позволяют смарт-контракту устанавливать цену на покупку и продажу опционов. UI Hegic позволяет выбрать цену исполнения и дату истечения.

Если трейдер хотел купить опцион колл на 1ETH на следующую неделю, автоматизированная кривая (AMM) использовала модель Блэка-Шоулса для ценообразования, беря данные о волатильности ETH из внешнего оракула. Если трейдер нажимал «Купить», контракт выделял 1ETH в качестве залога из пула, создавал NFT, который фиксировал цену исполнения и срок действия, и отправлял этот NFT прямо в кошелек покупателя. Покупатель мог продать NFT на OpenSea в любое время или подождать до истечения срока.

Для пользователей это казалось почти волшебным — одна транзакция без контрагента и премии, передаваемые провайдерам ликвидности (минус сбор протокола). Трейдерам нравился интерфейс с одним кликом, а провайдеры ликвидности любили доходность; хранилище могло записывать множество страйков/сроков одновременно без активного управления.

Магия продолжалась до сентября 2020 года. Эфириум пережил резкое падение, и простое правило ценообразования Hegic продавало пут-опционы слишком дешево. Держатели пут-опционов, которые находились в выигрыше, исполнили свои опционы, заставив хранилище передать реальный ETH, который оно никогда не ожидало потерять. Одна жестокая неделя уничтожила годовой доход от премий, и LP узнали жестокий урок: написание опционов может показаться легкими деньгами на спокойных рынках, но первая буря может опустошить пул без должного управления рисками.

AMM должны заблокировать залог для обеспечения опционов

Лира (теперь Производить) я пытался решить эту проблему, объединив пул ликвидности с автоматизированным управлением рисками. Lyra рассчитывала чистую дельту пула после каждой сделки — сумму всех дельт опционов по страйкам и срокам экспирации. Если у хранилища была чистая короткая дельта в 40 ETH, это означало, что оно будет терять 40 долларов за каждое увеличение цены ETH на 1 доллар. Lyra установит длинную позицию в 40 ETH на Синтетиксперпетуумы для нейтрализации этого направленного риска.

AMM использовал ценообразование по модели Блэка-Шоулса, при этом дорогие расчеты в сети обрабатывались внешними оракулами, чтобы газ оставался в допустимых пределах. Эта дельта-хеджирование сократило вывод средств из хранилищ вдвое по сравнению с незащищенными стратегиями. Хотя это было элегантно, система зависела от ликвидности Synthetix.

Когда крах Terra Luna напугал трейдеров и они покинули пулы стейкинга Synthetix, ликвидность иссякла, что привело к резкому росту затрат на хеджирование Lyra и значительному расширению спредов. Сложное хеджирование требует глубоких источников ликвидности, чем DeFi все еще испытывает трудности в надежном обеспечении.

Найти огонь

Поток продаж DOV через аукционы, Источник: Исследование Трихауса

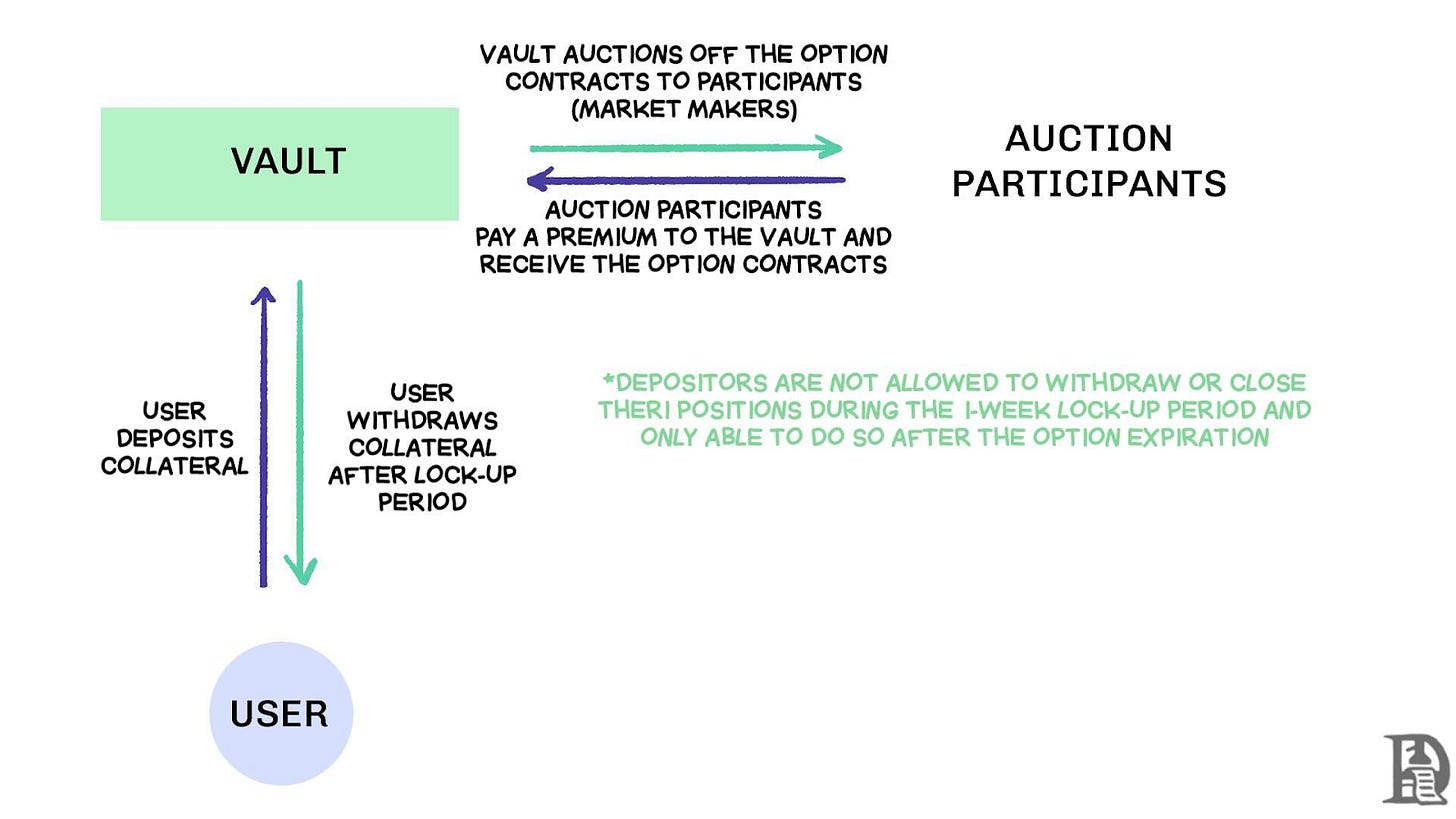

Децентрализованные опционные хранилища (DOVs) появились в начале 2021 года.ЛентаФинансы первыми внедрили эту модель с простой стратегией. Пользователи вносят ETH в хранилище, которое каждую пятницу проводит аукционы на продажу покрытых коллов. Маркет-мейкеры делают ставки на поток, а премии возвращаются вкладчикам в виде дохода. Все сбрасывается в следующий четверг, когда опционы истекают, и залог разблокируется, готовый к следующему циклу аукционов.

Во время бычьего рынка 2021 года IV держался выше 90%, поэтому еженедельные премии превращались в впечатляющие APY. Еженедельные аукционы постоянно генерировали привлекательную доходность, а вкладчики наслаждались тем, что казалось безрисковым доходом на своих ETH. Когда рынок достиг пика в ноябре и стоимость ETH начала падать, хранилища начали показывать отрицательную доходность. Премиальный доход больше не покрывал падение стоимости ETH.

Конкуренты Dopex и ThetaNuts скопировали модель и добавили токены возврата, чтобы смягчить убытки в плохие недели, но основная уязвимость к крупным движениям осталась. В моделях AMM и DOV капитал остается заблокированным до истечения срока. Пользователи, которые внесли ETH для получения премий, оказываются в ловушке, если ETH падает, не имея возможности выйти из позиций, когда это необходимо.

Ордер книга

Учитывая ограничения AMM, которые затруднили работу ранних опционных протоколов, команды на Solana выбрали радикально другой подход. Они пытались воспроизвести модель центральной лимитной книги заказов (CLOB) Deribit в цепочке с помощью сложных систем сопоставления заказов, которые почти мгновенно завершали сделки, и привлекли маркет-мейкеров, которые выступали бы контрагентами, оформляя каждую опцию.

Первое поколение продуктов, таких как ПсиОпции, попытались перенести книгу заказов в блокчейн. Каждая котировка использовала блокпространство, и создатели должны были заблокировать 100% залога, поэтому они котировали слабо. Продукты второго поколения, такие как Дрифт и Zeta Markets, переместив книгу заказов вне цепочки и осуществив расчеты в цепочке, как только произошло совпадение. Команда Ribbon снова вошла в арену с Aevo, размещая книгу заказов и механизм сопоставления на высокопроизводительном Optimism L2.

Более важно, что эти продукты поддерживали перпетуальные контракты и опционы на одной платформе с системой портфельного маржинального обеспечения, которая рассчитывала чистую экспозицию маркет-мейкеров. Это помогло мейкерам повторно использовать залог, что стало той же особенностью, которая сделала Deribit успешным.

Результаты были смешанными. Спреды сократились, потому что маркет-мейкеры могли часто обновлять котировки без чрезмерных затрат на газ. Слабые места модели CLOB стали очевидными, особенно во время торгов вне рабочего времени.

Когда профессиональные маркет-мейкеры в США вышли из сети, ликвидность испарилась, оставив розничным трейдерам широкие спреды и плохое исполнение. Зависимость системы от активных маркет-мейкеров создала временные мертвые зоны, которых AMM, несмотря на свои недостатки, никогда не испытывали. Команды, такие как Drift, полностью переключились на Перпетуалы, отказавшись от Опционов.

Некоторые команды, такие какПремияпреследуют гибридную модель AMM-CLOB, которая является средним путем между полностью ончейн-книгами заказов, обеспечивающими ликвидность 24/7, и маркет-мейкерами, которые могут вводить глубину. Однако TVL не выросла свыше 10 миллионов долларов, поэтому проскальзывание оставалось высоким для крупных сделок, требующих вмешательства маркет-мейкеров.

Почему опционы испытывают трудности

Ликвидность опционов постепенно уходит от автоматизированных маркет-мейкеров (AMM) к ордерным книгам. Derive (переименованный из Lyra) прекратил работу своего on-chain AMM и перестроил обмен вокруг ордерной книги с кросс-маржинальным обеспечением.движок риска. Это обновление привлекло такие столы, как Галактика и GSR, и платформа теперь обрабатывает примерно 60% от общего объема опционов на блокчейне, становясь крупнейшим DEX для опционов в DeFi.

Влад по проектированию CLOB

Когда маркет-мейкер продает колл-опцион на BTC за $120K и хеджирует его с помощью спотового BTC, система распознает эти компенсирующие позиции и рассчитывает требования к марже на основе чистого портфельного риска, а не требований к отдельным позициям. Движок постоянно оценивает каждую позицию: подписание коллов на 120K за январь 2026 года, шорт на недельные опционы следующей недели, покупка спотового BTC и просьба к трейдерам внести маржу на основе чистого направленного экспозиции.

Хеджи нейтрализуют риск, освобождая залог для повторного использования в следующей котировке.

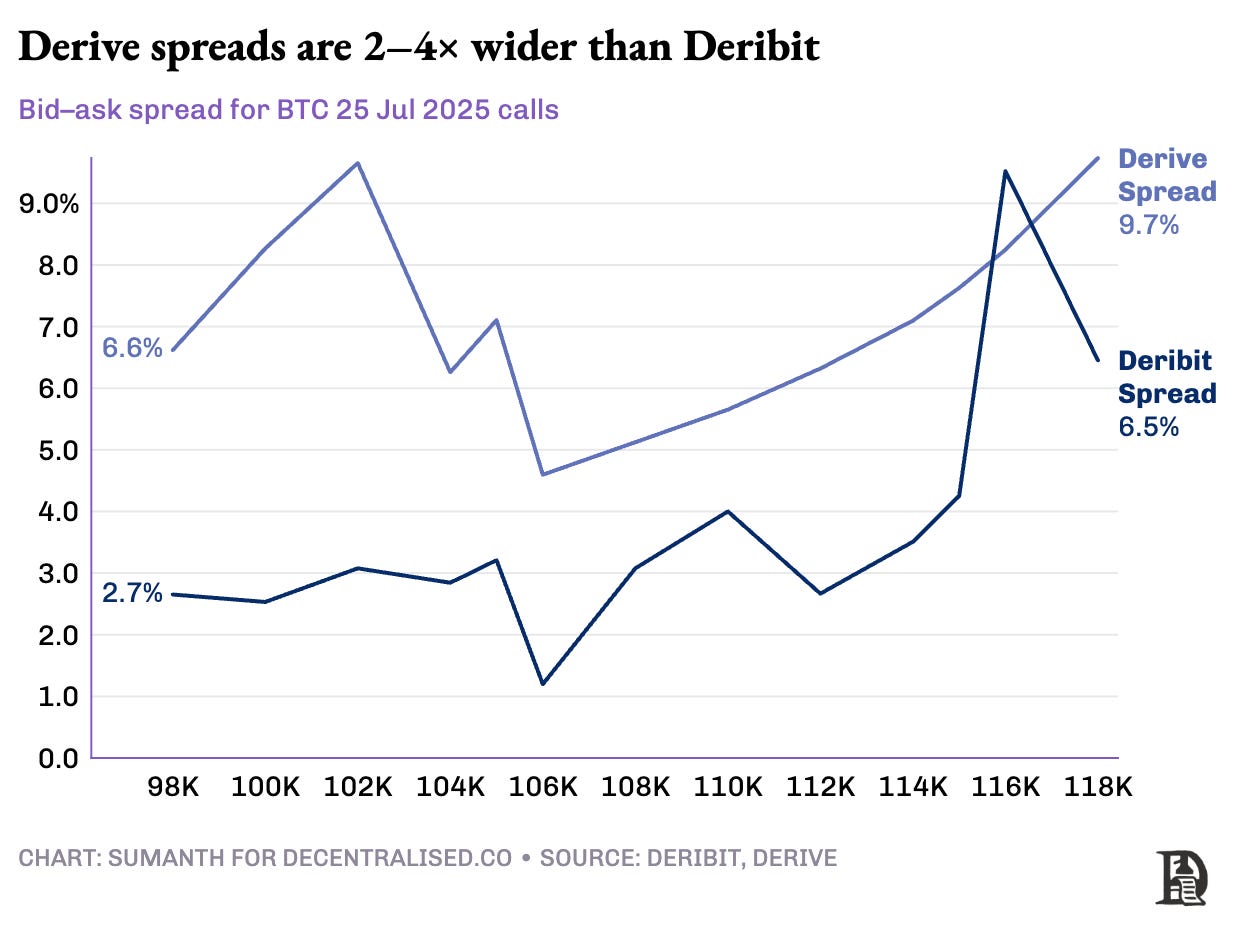

Ончейн-протоколы разрывают этот цикл в тот момент, когда они токенизируют каждый страйк и срок истечения в отдельный ERC-20 силос. Колл на 120K, выпущенный на следующую пятницу, не может распознать хедж BTC-perp. Хотя Derive частично решил эту проблему, добавив perpetuals для обеспечения кросс-маржи в своем клиринговом доме, спреды все еще значительно шире, чем у Deribit; часто в 2-5 раз больше для эквивалентных позиций.

Джоэл Примечание: Позвольте мне объяснить это на примере цен на манго. Представьте, что я продал кому-то право купить манго за 10 долларов и получил за это 1 доллар. Эти манго будут в наилучшей спелости через три дня. Пока у меня есть манго (спотовый актив), я могу собирать премию (1 доллар) и не беспокоиться о том, что рыночная цена манго вырастет.

Я не теряю деньги (поэтому я застрахован), за исключением любой гипотетической оценки цены манго. Если Суманть купит опцион (заплатив мне 1 доллар), он сможет продать манго за 15 долларов и получить свои 4 доллара в прибыли. Три дня — это срок действия указанных опционов. В конце этой сделки гарантируется, что у меня будет либо манго, либо в сумме 11 долларов (10 долларов за манго + 1 доллар премии).

В централизованной бирже моя ферма манго и рынок находятся в одном городе. И они осведомлены о гарантиях моей транзакции. Поэтому я могу использовать их в качестве обеспечения для премии, уплаченной Сумантом, чтобы компенсировать другие расходы, такие как оплата труда. В ончейн-рынках два рынка гипотетически находятся в разных местах без доверия к ним. Поскольку большинство рынков работают на кредите и доверии, модель будет неэффективной с точки зрения использования капитала. Я потеряю деньги, просто переведя платеж Суманту, чтобы заплатить кому-то другому за логистику.

Deribit пользуется преимуществами многолетней разработки API и обширным списком алгоритмических торговых столов, которые оптимизировали свои системы для этой платформы. Риск-движок Derive был запущен чуть больше года назад и не имеет толстых ордерных книг как на спотовом, так и на бессрочном рынках, что необходимо для эффективного хеджирования. Маркет-мейкеры нуждаются в немедленном доступе к глубокой ликвидности по нескольким инструментам для эффективного управления рисками. Они могут одновременно держать позиции по опционам и хеджировать их через бессрочные контракты с относительной легкостью.

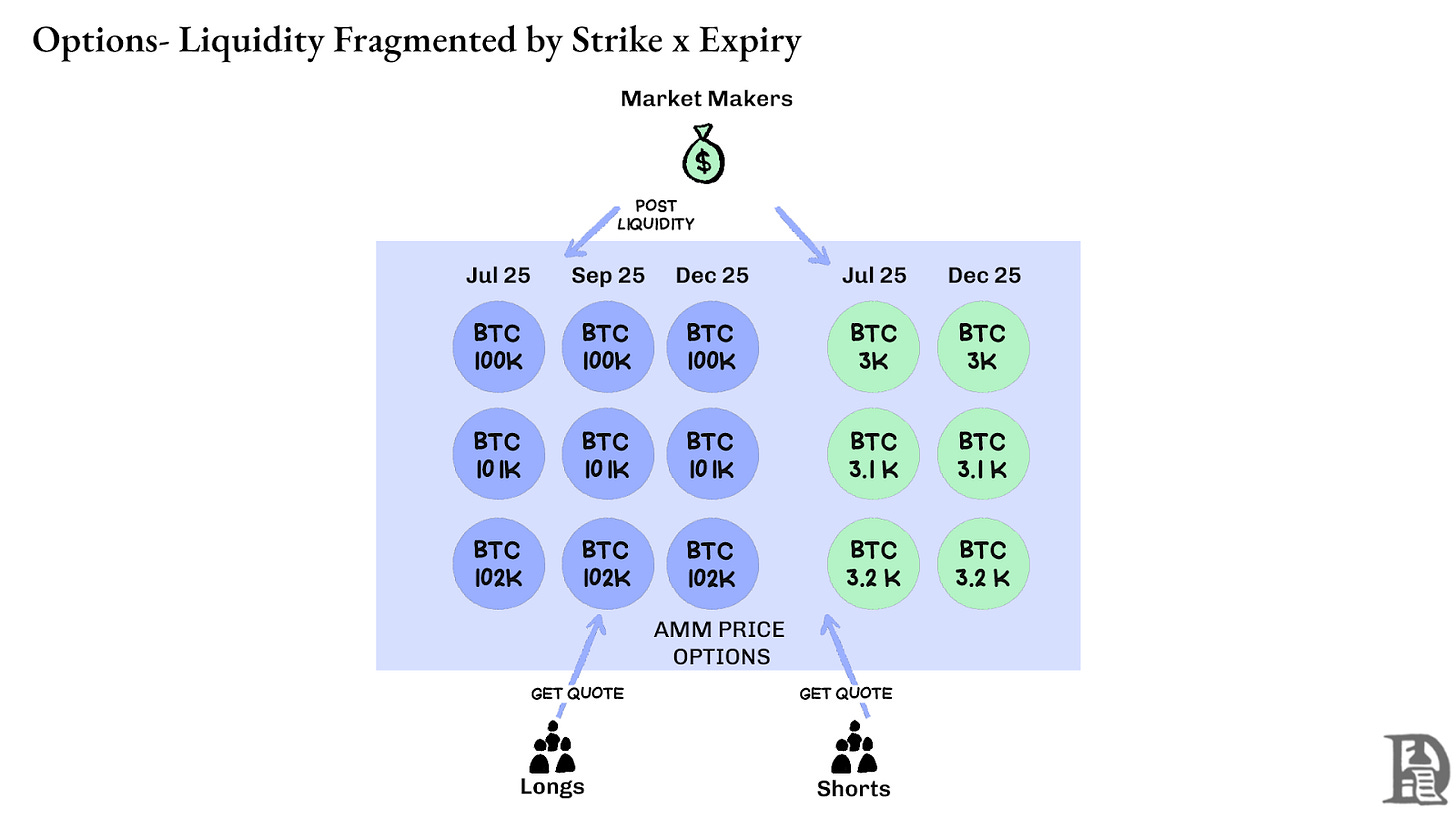

Постоянные DEX решили проблему ликвидности, полностью устранив фрагментацию. Каждый бессрочный контракт на данный актив выглядит идентично: один глубокий пул, одна ставка финансирования и единая ликвидность, независимо от того, выбирает ли трейдер плечо 2x или 100x. Плечо влияет только на требования к марже, а не на рыночную структуру.

Этот дизайн позволяет таким платформам, как Hyperliquid, достигать выдающихся успехов, при этом их хранилище обычно занимает противоположную сторону розничных сделок и распределяет торговые сборы среди вкладчиков хранилища.

Опции, напротив, разделяют ликвидность среди тысяч микро-активов. Каждая комбинация страйка и срока действия создает свой собственный рынок с уникальными характеристиками, разделяя доступный капитал и делая почти невозможным достижение глубины, необходимой опытным трейдерам. Это и есть основная причина, по которой ончейн-опции не получили широкого распространения. Однако, учитывая объем ликвидности, которую мы наблюдали на Hyperliquid, это уравнение может вскоре измениться.

Будущее криптоопционов

Смотря на каждый крупный запуск опционных протоколов за последние три года, очевиден четкий шаблон: капиталовложение определяет выживание. Протоколы, которые заставляли трейдеров блокировать отдельное обеспечение для каждой позиции, независимо от того, насколько сложными были их модели ценообразования или элегантными их интерфейсы, последовательно теряли ликвидность.

Профессиональные маркет-мейкеры работают на крайне узких маржах. Им нужно, чтобы каждый доллар капитала эффективно работал одновременно по нескольким позициям. Когда протокол заставляет их внести 100 000 долларов в качестве залога для опциона на биткойн и еще 100 000 долларов для хеджирующей бессрочной позиции вместо того, чтобы признать это как компенсирующие риски, требующие, возможно, 20 000 долларов чистой маржи, становится невыгодно продолжать участвовать на рынке. Проще говоря, вы не хотите замораживать много денег, чтобы заработать очень мало.

Источник: Блок

Спотовые рынки на таких платформах, как Uniswap, регулярно обрабатывают более 1 миллиарда долларов в день с минимальным проскальзыванием. Перпетуальные DEX, такие как Hyperliquid, обрабатывают сотни миллионов долларов в день, сохраняя спреды, конкурентоспособные с централизованными биржами. Ликвидность, которая была так необходима протоколам опционов, теперь существует.

Ключевым узким местом всегда была базовая инфраструктура: «трубопровод», на который профессиональные трейдеры смотрят как на должное. Маркет-мейкеры нуждаются в глубоких ликвидных пулах, мгновенных возможностях хеджирования, немедленных ликвидациях, когда позиции идут плохо, и в унифицированных маржинальных системах, которые рассматривают весь их портфель как один рисковый профиль.

Мы написали оПодход Hyperliquid к общей инфраструктуре, создавая позитивную динамику, которую DeFi давно обещал, но редко осуществлял. Каждое новое приложение укрепляет всю экосистему, а не конкурирует за ограниченную ликвидность.

Мы верим, что опционы наконец-то перейдут в блокчейн благодаря этому инфраструктурному подходу. В то время как предыдущие попытки сосредотачивались на математической сложности или умной токеномике, HyperEVM решает основную проблему: унифицированное управление залогом, атомарное исполнение, глубокая ликвидность и мгновенная ликвидация.

Существует несколько основных аспектов изменения рыночной динамики, которые мы наблюдаем:

- После краха FTX в 2022 году на рынке стало меньше маркет-мейкеров, которые бы взаимодействовали с новыми примитивами и брали на себя риски. Сегодня ситуация изменилась. Участники из традиционных сфер вернулись в криптовалюту.

- Существует больше проверенных сетей, которые могут удовлетворить потребности в более высокой пропускной способности транзакций.

- Рынок более открыт к некоторым аспектам логики и ликвидности, которые не полностью находятся в цепочке.

Если опционы вернутся, это может потребовать сочетания талантов разработчиков, которые понимают, как работает продукт, стимулов для маркетмейкеров и способности упаковывать эти инструменты таким образом, чтобы они подходили для розничных клиентов. Могут ли быть платформы для опционов на блокчейне, где несколько человек смогут изменить свою жизнь? В конце концов, именно это предлагали мемы. У людей появлялись мечты о заработке семизначных сумм из нескольких сотен долларов. Мем-активы работали, так как предлагали высокую волатильность, но им не хватало эффекта Линди.

С другой стороны, опционы имеют эффект Линди и волатильность, но их трудно понять среднему человеку. Мы считаем, что появится класс потребительских приложений, которые сосредоточатся на преодолении этого разрыва.

Сегодняшний рынок криптовалютных опционов напоминает рынок до CBOE в Чикаго — это набор экспериментов без стандартизации, на котором преобладает спекуляция, а не хеджирование. Но это изменится, когда инфраструктура криптовалюты станет зрелыми бизнес-операциями. Ликвидность институционального уровня появится в сети с надежной инфраструктурой, которая сможет поддерживать системы кросс-маржинального трейдинга и компонуемые механизмы хеджирования.

Уважая памп,

Суманть

Особая благодарность за Хансоларза то, что поделился своими взглядами на эту область.

Отказ от ответственности:

- Эта статья перепечатана из [Decentralised.co]. Все авторские права принадлежат оригинальному автору [Суман Неппалли и Джоэл Джон]. Если есть возражения против этой публикации, пожалуйста, свяжитесь с Gate Learnкоманда, и они быстро с этим справятся.

- Отказ от ответственности: Мнения и взгляды, высказанные в этой статье, принадлежат исключительно автору и не являются инвестиционным советом.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных статей запрещены.

Пригласить больше голосов

Статьи по теме

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году