xStocks и новая волна токенизации акций в США: рост, вызовы и перспективы секьюритизации на блокчейне

Обзор токенизации акций США и глобальный статус

Токенизация американских акций относится к процессу преобразования традиционных активов американских акций в цифровые токены с использованием технологии блокчейн. Эти токены обычно привязаны к реальным акциям в соотношении 1:1 и поддерживают торговлю и расчеты на блокчейне. В отличие от традиционных акций, которые можно торговать только в определенные часы, токенизированные американские акции можно торговать 24/7 и поддерживают дробное владение, значительно снижая инвестиционные барьеры и улучшая ликвидность. По прогнозам таких организаций, как Boston Consulting Group, глобальный масштаб токенизации реальных активов (RWA) может достичь от 2 триллионов до 30 триллионов долларов к 2030 году, при этом акции и ETF составляют основную долю. К 2025 году, хотя общий масштаб токенизированных активов все еще находится на уровне десятков миллиардов долларов, токенизация американских акций, как ключевой компонент, имеет огромный потенциал.

Попытки токенизации акций в США можно проследить до волны предложений токенов безопасности (STO) в 2017 году, но ранние проекты в основном оставались на концептуальной и экспериментальной стадиях. Около 2020 года централизованные биржи, такие как FTX и Binance, запустили услуги «токенизированных акций» (по сути, внутренние сертификаты учета), предлагая торговлю горячими акциями, такими как TSLA (Tesla) и AAPL (Apple), но эти услуги были быстро прекращены из-за отсутствия прозрачности в цепочке блоков и регуляторного давления. Сектор DeFi также увидел решения для синтетических активов: Mirror Protocol в экосистеме Terra запустил синтетические токены (mAssets), привязанные к ценам акций США, а протокол Synthetix поддерживал синтетические акции (такие как sTSLA, sAAPL) на основе залога SNX. Однако эти чисто синтетические токены не были обеспечены реальными активами, и Mirror в конечном итоге обрушился до нуля из-за краха UST, в то время как Synthetix постепенно исключал продукты синтетических акций из-за отсутствия спроса. Таким образом, только недавно токены акций в цепочке блоков, выпущенные европейскими или швейцарскими учреждениями, соответствующими требованиям и обеспеченными 1:1 физическими акциями (такими как xStocks от Backed Finance и dShares от Dinari), начали привлекать внимание рынка и продвижение.

Обзор платформы xStocks

Источник: https://xstocks.com/

Серия xStocks от Backed Finance выпускает токены акций, обеспеченные физическими активами, через цепочки Ethereum (ERC-20) и Solana (SPL), объединяя традиционные финансы с торговлей на блокчейне. В мае 2025 года швейцарская платформа токенизации активов Backed Finance впервые запустила продуктовую линейку xStocks, включая более 60 токенов с привязкой 1:1 для акций и ETF США, таких как Apple (AAPL), Tesla (TSLA), NVIDIA (NVDA) и ETF индекса S&P 500 (SPY). Физические акции, лежащие в основе xStocks, хранятся регулируемыми кастодиальными учреждениями (такими как швейцарские банки, например, InCore Bank и Maerki Baumann), а эмитент является SPV, владеющим одобренными ЕС номерами ISIN, что обеспечивает безопасность активов и прозрачность с юридической точки зрения. В соответствии с правилами xStocks доступны только для пользователей, не являющихся гражданами США, при этом американским инвесторам запрещено покупать или держать этот продукт. Эти токены поддерживают покупку, продажу, кредитование и создание рынка на глобальных криптообменниках, таких как Bybit и Kraken, а также на DeFi-протоколах (таких как Raydium, Jupiter, Kamino на Solana), действительно достигая кросс-платформенной циркуляции и композируемой торговли.

Основные функции xStocks включают:

- Торговля 24/7: Пользователи могут торговать xStocks в любое время на централизованных или децентрализованных платформах, преодолевая ограничения традиционных часов торговли на фондовом рынке.

- Фракционная собственность: Механизм токенизации снижает барьер для входа на рынок высокоценных акций (например, покупка небольших долей с USDC/USDT), позволяя большему количеству инвесторов участвовать.

- Глобальное покрытие: Пользователи могут передавать ликвидность токенов между различными экосистемами, достигая глобальной торговли через ликвидность в блокчейне и открытые рынки.

Пользователи могут торговать xStocks в любое время на централизованных или децентрализованных платформах, преодолевая ограничения традиционных часов торговли на фондовом рынке. Механизм токенизации снижает барьер входа для высокоценных акций (например, покупка маленьких долей с помощью USDC/USDT), в то время как используя ликвидность на блокчейне и открытые рынки, пользователи могут передавать ликвидность токенов между различными экосистемами. xStocks также интегрирует оракулы Chainlink и протокол CCIP для обеспечения точности данных о ценах на блокчейне и межсетевой совместимости. В целом, платформа xStocks сочетает в себе поддержку стоимости традиционных акций с эффективными торговыми преимуществами блокчейна, позволяя глобальным инвесторам участвовать в инвестициях в американские акции, используя криптовалютные кошельки и инструменты DeFi в рамках надежного хранения и регулируемой среды.

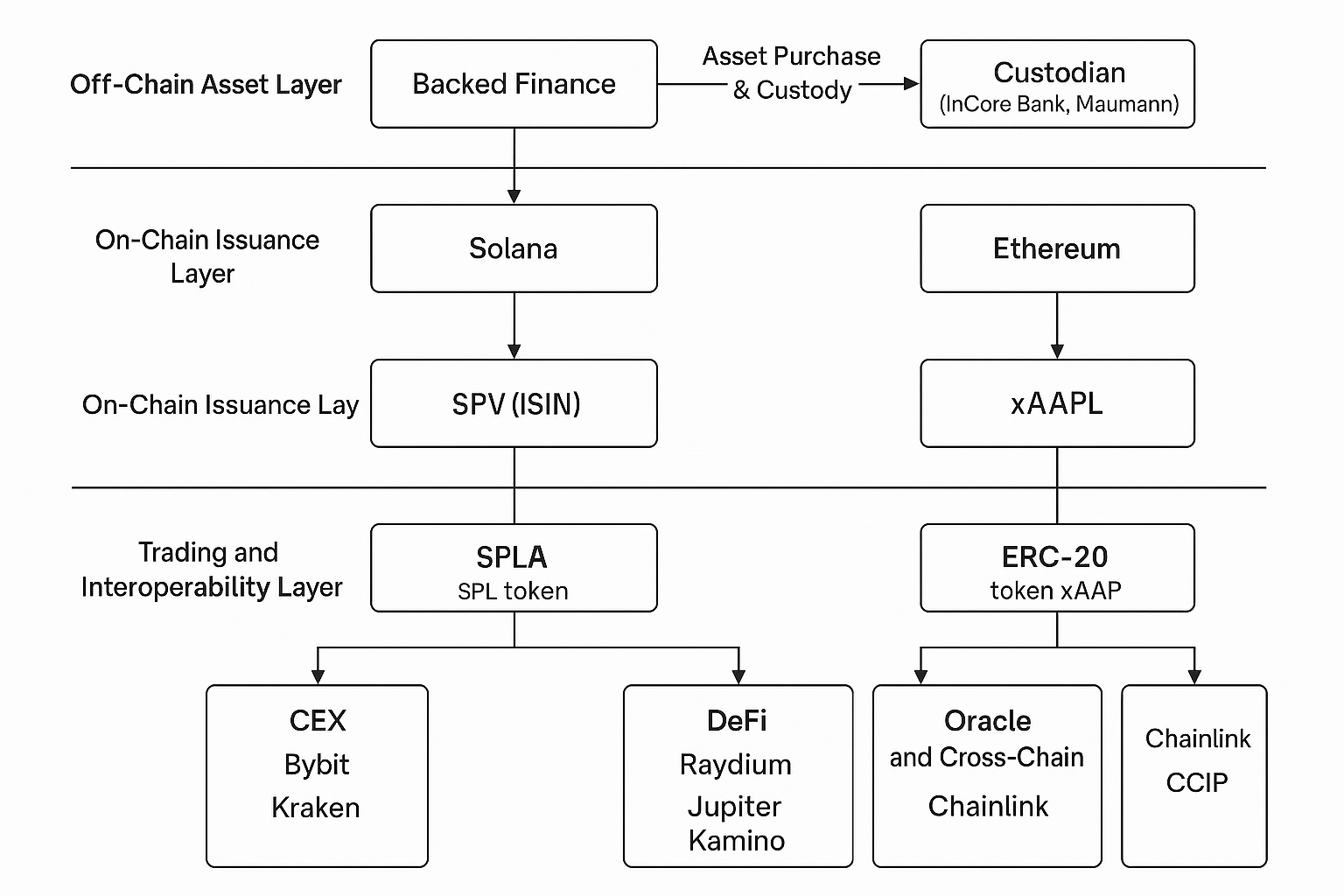

Подробная техническая архитектура xStocks

Техническая архитектура xStocks основывается на двух основных принципах: "соответствие вне цепи + композируемость в цепи", что обеспечивает законное хранение физических активов и свободное обращение токенов в цепи. Общая система проектирования может быть разделена на три уровня: Оффчейн слой активов, Ончейн слой эмиссии и слой торговой интероперабельности, который совместно создает соответствующую, безопасную и гибкую токенизированную систему акций.

Техническая архитектура xStocks (Источник: Gate Learn Creator Max)

1. Оффчейн активный слой: физическое хранение акций + структура SPV

Активы, стоящие за xStocks, выпускаются и управляются швейцарской компанией Backed Finance, работающей следующим образом:

- Покупка активов и хранение: Когда пользователи покупают токен xStocks (например, xTSLA) через on-chain протоколы или платформы, Backed Finance соответственно покупает равное количество реальных акций на традиционном фондовом рынке и депонирует их на трастовых счетах в регулируемых банках (таких как InCore Bank, Maerki Baumann).

- Юридическая структура SPV: Каждое размещение токена регистрируется через специализированное юридическое лицо (SPV) и подает заявку на получение идентификационного кода ISIN в ЕС. Эта структура обеспечивает уникальное юридическое средство размещения для каждого класса токенов акций и привязана 1:1 к соответствующему активу.

- Аудит вне цепи и раскрытие информации о соблюдении норм: Количество, тип и статус кастодиальных активов регулярно раскрываются сторонними аудиторскими учреждениями, что обеспечивает полное обеспечение токенов на блокчейне физическими активами. Этот механизм соответствует требованиям прозрачности и защиты инвесторов в рамках директивы ЕС MiFID II.

2. Слой выпуска на блокчейне: SPL/ERC-20 Мульти-цепное развертывание + Управление смарт-контрактами

xStocks в основном использует два типа стандартов выпуска на блокчейне:

- Солана Чейн (SPL): xStocks впервые разместила свои токены акций (такие как xAAPL, xSPY) в сети Solana, используя ее высокую пропускную способность и низкие затраты на транзакции. Токены SPL нативно поддерживают DeFi-приложения на Solana, такие как Jupiter, Kamino, Marinade и др.

- Ethereum Chain (ERC-20): Для достижения кросс-чейновой совместимости и многосетевого расширения, Backed также связывает токены с Ethereum, Polygon, Avalanche и другими публичными цепями через кросс-чейновые протоколы, такие как LayerZero и Chainlink CCIP, предоставляя поддержку для CEX и других платформ DeFi.

Жизненный цикл каждого токена (выпуск, уничтожение, передача) контролируется смарт-контрактами на блокчейне. Эти контракты проверяют статус авторизации выпускающего SPV, эквивалентность кастодиальных активов и поддерживают синхронизацию между оффчейн оракулами и состояниями на блокчейне.

3. Торговля и Слой Интероперабельности: CEX, DeFi, Интеграция Оракулов

xStocks не только поддерживает прямые переводы между ончейн-кошельками, но также интегрирован в несколько торговых и финансовых протоколов, предлагая высокую интероперабельность:

- Интеграция централизованной биржи (CEX): xStocks могут торговаться через поддерживаемые биржи, такие как Bybit и Kraken, предоставляя привычный пользовательский опыт для традиционных пользователей.

- Интеграция протокола децентрализованных финансов (DeFi): Держатели токенов могут предоставлять ликвидность на Raydium, автоматизировать создание рынка на Kamino и использовать токены в качестве залога для кредитования на MarginFi на Solana, что further улучшает on-chain полезность активов.

- Поддержка Оракула: Используя оракульную систему Chainlink, xStocks может достигать синхронизации цен, чистых активов и информации вне цепи в реальном времени. Через CCIP (Протокол межсетевой совместимости) Backed может гарантировать, что состояния токенов остаются согласованными на нескольких цепях, устраняя возможности арбитража.

Сравнение xStocks с аналогичными платформами

В настоящее время на рынке есть в основном три типа решений по токенизации акций, аналогичных xStocks:Эмиссия с соблюдением требований третьих сторон (представленные xStocks, Dinari и т.д.), Брокерская самовыпускная эмиссия (представленный Robinhood), и Синтетические модели деривативов (представленных CFD и существующими синтетическими протоколами DeFi). В следующей таблице кратко сравниваются xStocks с некоторыми аналогичными проектами по механизмам эмиссии, обеспечивающим активам и технической архитектуре:

Таблица сравнения токенизации акций США (Источник: Gate Learn Creator Max)

В отличие от децентрализованных протоколов синтетических активов, таких как Synthetix и Mirror, xStocks использует модель обеспечения физическими активами в соотношении 1:1, при этом реальные акции хранятся у регулируемых депозитарных учреждений, что позволяет напрямую привязывать стоимость токена к стоимости акций. Первые, такие как mAssets и sTSLA, полагаются только на стекинг токенов и ценовые данные оракула, не имея реальной поддержки активов и несут более высокие риски, постепенно выходя из мейнстримного рынка. dTokens от DeFiChain также являются синтетическими активами, гарантированными DFI, и хотя они получают данные с Nasdaq, им все еще трудно устранить барьеры доверия.

В сравнении с этим, модель xStocks имеет значительные преимущества в области соблюдения нормативных требований: токены обеспечены проверяемым хранением активов с четкими юридическими отношениями, эквивалентными владению долговыми акциями. Кроме того, xStocks сочетает в себе функционал DeFi на блокчейне, поддерживающий создание рынка и кредитование, с высокой масштабируемостью. По сравнению с брокерами, такими как Robinhood, хотя последний также продвигается в области выпуска на блокчейне, существуют очевидные ограничения в технических барьерах и затратах. В заключение, xStocks достигает баланса между доверием и удобством с моделью "соответствующий выпуск третьими сторонами + кроссплатформенный доступ".

Введение в раздел Gate xStock

ГейтаxStock Разделявляется токенизированной платформой для торговли акциями, разработанной для пользователей криптовалют, которая сопоставляет цены акций известных上市-компаний с активами на блокчейне с помощью технологии блокчейн. Пользователи могут торговать продуктами бессрочных контрактов популярных компаний, таких как Apple, Tesla, Google, Amazon, используя криптоактивы (такие как USDT) без открытия традиционных брокерских счетов. Продукты xStock поддерживают двунаправленные длинные и короткие операции, 1-10x кредитное плечо, и открыты для торговли 24 часа в сутки, сочетая прозрачность блокчейна с гибкостью контрактов, чтобы предоставить участникам крипторынка новый способ участия в глобальных технологических активах.

Источник: https://www.gate.com/trade/CRCLX_USDT

Выберите раздел xStock в Споте или Фьючерсах для входа.

Регуляторные и правовые проблемы

Проекты токенизации акций в США сталкиваются со сложными регуляторными вопросами в своей глобальной промоции. В Соединенных Штатах SEC еще не установила четкую регуляторную основу для токенизации акций, и продолжаются обсуждения о том, как защитить права инвесторов (таких как дивиденды и права голоса) и торговые системы (такие как правила наилучшего исполнения). Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA) недавно публично выступила против предоставления регуляторных исключений криптоплатформам, утверждая, что любая торговля токенизированными ценными бумагами должна соответствовать традиционным законам о ценных бумагах. Тем временем комиссар SEC Пирс заявил, что они исследуют возможные исключительные приказы, чтобы разрешить выпуск и торговлю ценными бумагами с использованием технологии распределенного реестра. В целом, регуляторная среда в США постепенно становится более открытой, но по-прежнему подчеркивает равное обращение с существующими брокерами и биржами, при этом доступ к рынку требует лицензированных брокеров или завершения через торговые системы. Такие компании, как Coinbase, также общаются с SEC, чтобы получить одобрение на запуск услуг токенов акций в соответствии с регуляциями.

В ЕС и других зрелых рынках токенизированные ценные бумаги аналогично регулируются существующими нормативными актами о ценных бумагах. Регулирования MiFID II и предстоящие регулирования MiCA в ЕС рассматривают токенизированные акции как ценные бумаги, налагая аналогичные требования к доступу и раскрытию информации, как и для традиционных акций. ЕС также запустил Режим пилотного тестирования DLT, предоставляющий поддержку в формате песочницы для торговли токенизированными ценными бумагами, однако полная реализация всё ещё требует времени. Азиатские финансовые центры, такие как Сингапур и Гонконг, также активно разрабатывают свои нормативные акты: MAS Сингапура включил токенизированные RWA под юрисдикцию законодательства о ценных бумагах, в то время как SFC Гонконга позволяет соответствующую эмиссию через лицензии на торговлю виртуальными активами и системы песочницы STO.развивающиеся рынки, политики сильно различаются между странами: некоторые страны поощряют финансовые инновации и создают регуляторные песочницы (такие как VARA в ОАЭ, Закон о DLT в Швейцарии), в то время как другие, такие как Китай, сильно ограничивают криптоактивы, по сути, запрещая локальный бизнес с токенизированными ценными бумагами. На этом фоне большинство продуктов токенизации акций в США выбирают зарубежную эмиссию, ограничивают национальность (запрещая участие инвесторов из США и Китая) и полагаются на структуры соблюдения третьих лиц (такие как соглашения о хранении, подтверждение резервов), чтобы повысить доверие к регуляторам.

Влияние на традиционные финансовые экосистемы

Потенциальное влияние токенизации акций США на традиционных брокеров, биржи и финансовых посредников является глубоким. С одной стороны, токенизация открывает более удобный канал для глобальных инвесторов для инвестирования в акции США, позволяя малым и средним инвесторам и пользователям из развивающихся стран участвовать в торговле акциями США без традиционных брокерских счетов. Этот децентрализованный канал может отвлечь часть потока заказов от розничных брокерских платформ, таких как Robinhood и Schwab, заставляя традиционных брокеров ускорить цифровую трансформацию. Например, сама Robinhood начала заниматься торговлей акциями на блокчейне и планирует запустить специализированную сеть Layer-2 для поддержки круглосуточной торговли.

С другой стороны, токенизация снижает роль традиционных клиринговых палат и посредников: ончейн-атоми́ческое расчет может теоретически заменить задержки T+1, T+2, оказывая давление на посредников, чтобы они перестроили свои бизнес-модели. Более того, токенизированные акции порождают новые конкурентные ландшафты. Глобальные криптобиржи (такие как Gate) привлекают большие объемы капитала, которые в противном случае вошли бы на традиционные рынки, продвигая ончейн-акции. В то же время DeFi-протоколы, использующие токены акций в качестве залога, порождают инновационные продукты, такие как ончейн-кредитование и децентрализованные ETF, еще больше стирая границы между традиционными и криптофинансами.

С точки зрения поведения пользователей, инвесторы могут все больше предпочитать продукты, которые позволяют диверсифицировать рынки, такие как покупка акций США с помощью стейблкоинов или стекинг токенов акций для участия в доходах DeFi. Эта интерактивная трансформация изменила способ участия в капитальных рынках, появились тенденции, при которых биржи комбинируют брокерские функции, а платформы интегрируют торговлю и расчет. В целом, токенизация акций США может изменить модели прибыли брокеров и улучшить торговую эффективность, но она также ставит новые задачи для соблюдения нормативных требований и стабильности рынка.

Перспективы развития

Смотря в будущее, развитие рынка токенизированных ценных бумаг в США будет зависеть от множества факторов, включая макроэкономические условия, циклы крипто-рынка, участие институциональных инвесторов и технологические достижения.

- С макроперспективы, если глобальная экономическая или рыночная волатильность возрастает, инвестиционные инструменты с высокой ликвидностью и низкими затратами на блокчейне могут привлечь капитал, ориентированный на снижение рисков, в то время как регуляторные установки в отношении стейблкоинов и цифровых активов косвенно повлияют на развитие токенизированного рынка. Сам рынок криптовалют имеет циклическую природу: в период бычьих рынков учреждения и розничные инвесторы более склонны пробовать новые финансовые инновации, в то время как медвежьи рынки могут задерживать распространение таких высокорисковых новых продуктов.

- На институциональном фронте крупные управляющие активами начали исследовать или выпускать токены на блокчейне (например, BlackRock, Prudential), и если в будущем более традиционные брокеры и фонды примут участие, это существенно способствует зрелости и масштабируемости рынка.

- С технологической точки зрения эволюция распределенных регистров и экосистем DeFi (таких как масштабирование второго уровня, более эффективные системы клиринга на цепочке) снизит порог стоимости для токенизации и улучшит пользовательский опыт. Объединив отраслевые исследования и мнения экспертов, токенизация акций США имеет потенциал стать основным инвестиционным каналом в следующие 5-10 лет.

Ожидается, что рынок будет развиваться в сторону соблюдения норм и стандартизации: более четкие правила выпуска и торговли, более надежные механизмы защиты инвесторов; в то же время категории продуктов также станут более разнообразными, не ограничиваясь только ETF на акции, но потенциально охватывая облигации, REIT и другие физические активы. На основе зрелой инфраструктуры на блокчейне токены акций могут стать расширением традиционных финансов, что сделает распределение активов более диверсифицированным, а торговлю более эффективной. Однако широкая популяризация все еще зависит от технологической зрелости и регуляторной поддержки, и, будучи широко признанными, они могут спровоцировать новые инновации в управлении активами в следующем экономическом цикле.

Пригласить больше голосов

Статьи по теме

Руководство для начинающих по TradingView

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое Solscan и как его использовать? (Обновление 2025 года)

Руководство по трейдингу для начинающих

Что такое Технический анализ?