更多

Altuğİşler

用戶暫無簡介

Altuğİşler

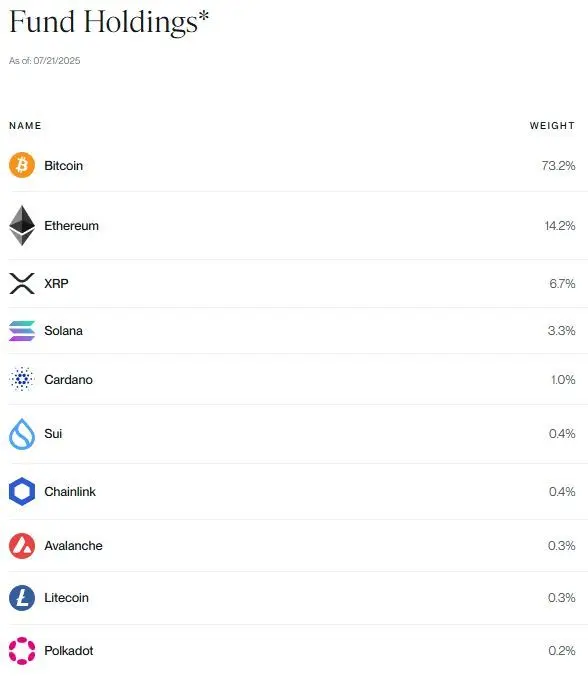

證券交易委員會批準了Bitwise的加密基金轉換爲ETF。這是現貨山寨ETF季節的一個好步驟。看到籃子裏的內容,當然山寨幣的比例稍微少一些,但美元會滴水穿石。

查看原文

- 讚賞

- 1

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

《金融時報》報道稱,川普將允許在美國的退休基金中納入加密貨幣,這一消息如同在市場上投下了一顆炸彈。雖然預計有一天會發生這種情況,但如此迅速地被提及,激發了市場的熱情。如果這個消息沒有被否認並且被列入日程,Bitcoin的目標將會向上修正。

我來提供一些簡短的信息,401k這種退休基金在土耳其最接近的對應基金可以稱爲BES。這種基金既從員工那裏扣款,也由僱主進行貢獻,通常需要多年才能提取,如果提前提取會有處罰和稅款等。這裏匯集的資金規模大約爲8.5萬億美元。如果在未來這些基金選擇將1%的資金包含比特幣,那就意味着將購買並持有價值850億美元的BTC……更何況它不僅僅是BTC,還說了加密貨幣。從任何角度來看都是重大的新聞,希望這不是謠言。

查看原文我來提供一些簡短的信息,401k這種退休基金在土耳其最接近的對應基金可以稱爲BES。這種基金既從員工那裏扣款,也由僱主進行貢獻,通常需要多年才能提取,如果提前提取會有處罰和稅款等。這裏匯集的資金規模大約爲8.5萬億美元。如果在未來這些基金選擇將1%的資金包含比特幣,那就意味着將購買並持有價值850億美元的BTC……更何況它不僅僅是BTC,還說了加密貨幣。從任何角度來看都是重大的新聞,希望這不是謠言。

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 1

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

我們懷念綠色的那一天的第二天也變成綠色的日子💚

查看原文- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

由於投資者傾向於進行過多交易,這理論上會顯著減少他們可以獲得的收益。

“投資者交易過多嗎?一項實驗室實驗” (Batista vd., 2015) 文章的詳細摘要:

⸻

➡️1. 實驗設計

•參與者在一個實驗性市場中以1%的概率在每一步隨機時間內結束(進行交易。資產的基本價值定期增加2%;波動性約爲10%左右)t ≈ 3個月等同(。

•理論上,0次交易僅採用“買入並持有”策略的參與者,能夠獲得超過%600的收益。

•通過“做市商”進行交易的價格影響模型已添加到實驗中:買入訂單提升市場價格,賣出訂單則降低價格。也就是說,活躍交易者通過自己的交易影響價格。

➡️2. 基本發現

1.過度交易

•第一次會議結束時的平均收益僅爲 ~%0.75;在重復的會議中,通過減少交易實現了 %92 的收益。

2.隨着時間的推移學習

•當同樣的人再次參與試驗時,進行了更少的操作,表現明顯提升,但仍未達到理論理想的 %600。

3.風險傾向與行爲關係

•風險七)az風險厭惡(的個人進行了更多的交易,平均最終財富較低。

4.期望與行爲的一致性

•參與者的買賣決策與“低買高賣”的預期一致。

•觀察到他們的交易與價格預期一致。

•盡管參與者之間沒有溝通,但在交易時間內觀察到了明顯的同步。

•但是沒有出現經典的“恐慌崩潰”;觀察到小規模的買賣聚集現象。

➡️3. 結果 – 論點已驗證✅

•人們傾向於進行過多的交易,

“投資者交易過多嗎?一項實驗室實驗” (Batista vd., 2015) 文章的詳細摘要:

⸻

➡️1. 實驗設計

•參與者在一個實驗性市場中以1%的概率在每一步隨機時間內結束(進行交易。資產的基本價值定期增加2%;波動性約爲10%左右)t ≈ 3個月等同(。

•理論上,0次交易僅採用“買入並持有”策略的參與者,能夠獲得超過%600的收益。

•通過“做市商”進行交易的價格影響模型已添加到實驗中:買入訂單提升市場價格,賣出訂單則降低價格。也就是說,活躍交易者通過自己的交易影響價格。

➡️2. 基本發現

1.過度交易

•第一次會議結束時的平均收益僅爲 ~%0.75;在重復的會議中,通過減少交易實現了 %92 的收益。

2.隨着時間的推移學習

•當同樣的人再次參與試驗時,進行了更少的操作,表現明顯提升,但仍未達到理論理想的 %600。

3.風險傾向與行爲關係

•風險七)az風險厭惡(的個人進行了更多的交易,平均最終財富較低。

4.期望與行爲的一致性

•參與者的買賣決策與“低買高賣”的預期一致。

•觀察到他們的交易與價格預期一致。

•盡管參與者之間沒有溝通,但在交易時間內觀察到了明顯的同步。

•但是沒有出現經典的“恐慌崩潰”;觀察到小規模的買賣聚集現象。

➡️3. 結果 – 論點已驗證✅

•人們傾向於進行過多的交易,

ELDE-5.83%

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享

關於關稅的最後截止日期再次被推遲到8月1日,市場對此將再次持樂觀態度。此外,當說到這一議題已經結束,我們達成了協議,現在讓我們關注利率時,看看市場的反應。

查看原文

- 讚賞

- 點讚

- 留言

- 分享

- 讚賞

- 點讚

- 留言

- 分享