Estrategias de arbitraje de volatilidad

Las estrategias de arbitraje de volatilidad consisten en combinar diferentes opciones y otros derivados, como los futuros, para obtener beneficios de las variaciones previstas en la volatilidad. Normalmente, estas estrategias buscan explotar las discrepancias entre la volatilidad implícita y la volatilidad realizada en el mercado, o bien diseñar combinaciones estratégicas a partir de una evaluación de la volatilidad actual.

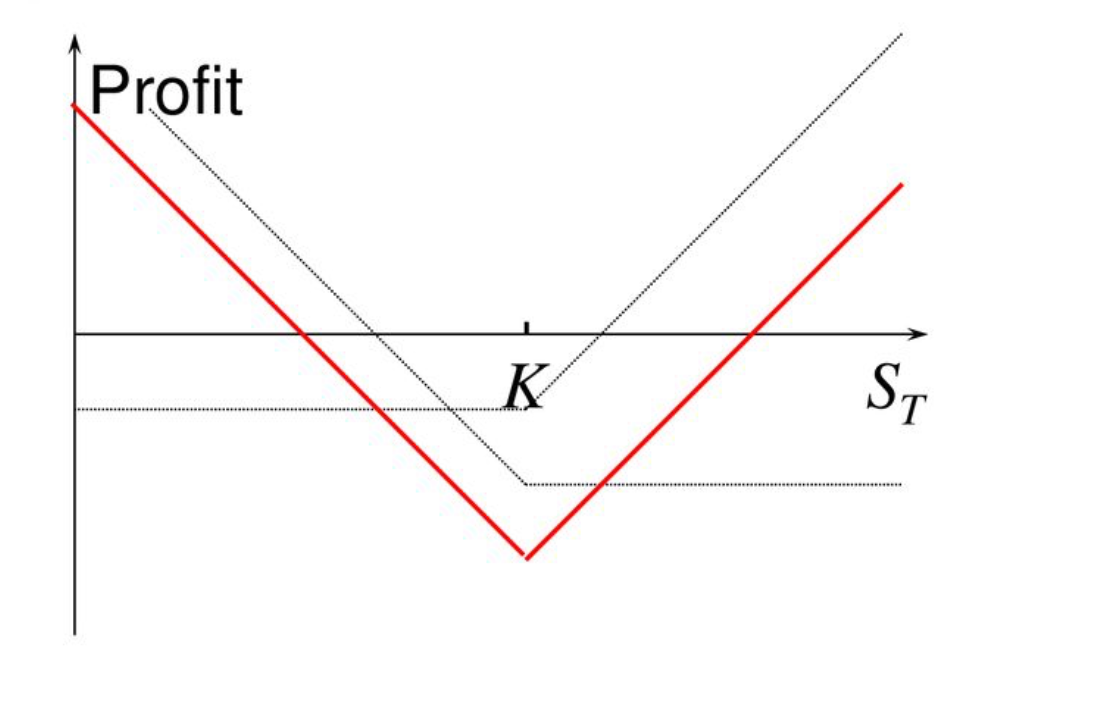

Estrategia Straddle

Definición:

- La estrategia straddle consiste en la compra simultánea de una opción de compra (call) y una opción de venta (put) sobre el mismo activo subyacente, con igual precio de ejercicio y vencimiento.

- Objetivo: Obtener beneficios a partir de movimientos de precio significativos del subyacente, tanto al alza como a la baja.

Resumen de la estrategia:

Beneficio en ambos sentidos: Si el precio sube o baja con fuerza, una de las opciones generará un beneficio suficiente para compensar la pérdida de la otra.

Riesgo elevado: Solo obtendrá rentabilidad si los movimientos de precio superan el coste de las primas. Si el precio apenas varía, ambas opciones expiran sin valor, lo que genera pérdidas importantes.

Prima total elevada: Al comprar las dos opciones a la vez, la prima total del straddle es normalmente alta.

Aplicación práctica de la estrategia straddle

Suponga que el precio actual de BTC es 100.000 $. Prevé una elevada volatilidad en BTC pero no tiene claro si será al alza o a la baja, así que opta por la estrategia straddle:

Desembolso neto:

- Coste total = 5.000 $ (prima de la call) + 5.000 $ (prima de la put) = 10.000 $

Beneficio y Pérdida en el vencimiento:

Resumen de la estrategia:

Pérdida máxima: Si el precio se mantiene estable o la volatilidad es escasa, la pérdida máxima equivale al total de primas abonadas (10.000 $).

Beneficio máximo: No tiene límite superior. Si la oscilación de precio es elevada, el beneficio se incrementa de forma ilimitada.

Punto de equilibrio: Es necesario que el movimiento de precio supere el total de las primas, es decir, **100.000 $ + 10.000 $ = 110.000 $** o 100.000 $ - 10.000 $ = 90.000 $.

Escenario de aplicación:

- La estrategia straddle se emplea normalmente cuando se espera una alta volatilidad en un periodo concreto pero no se conoce la dirección. Por ejemplo, antes de la publicación de resultados, anuncios oficiales o acontecimientos importantes.

Conclusión:

La estrategia straddle resulta apropiada cuando pueden producirse movimientos bruscos, tanto al alza como a la baja, permitiendo beneficiarse de una elevada volatilidad del subyacente, aunque requiere que la fluctuación cubra el coste de las opciones.

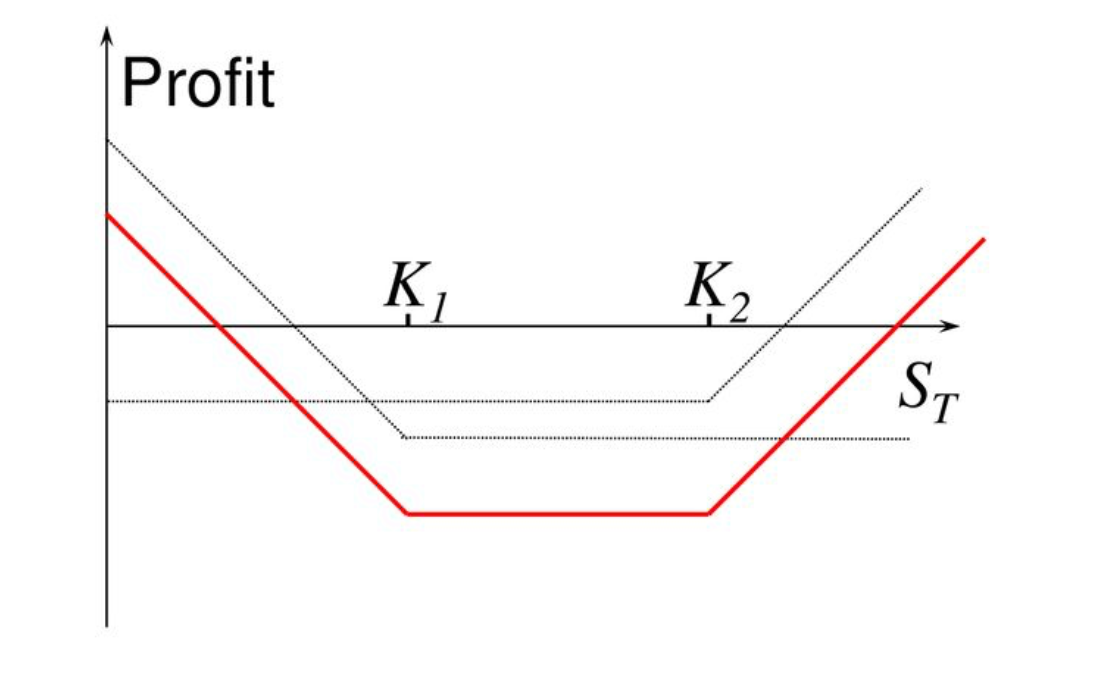

Estrategia Strangle

- La estrategia strangle es adecuada cuando se anticipa una volatilidad relevante en el subyacente pero hay incertidumbre sobre la dirección. Es parecida al straddle, aunque se emplean precios de ejercicio diferentes, lo que reduce habitualmente la prima total.

- El objetivo es obtener beneficio de movimientos acusados en el precio, en cualquier dirección.

Diferencias respecto al straddle:

- Straddle: Compra de call y put al mismo precio de ejercicio.

- Strangle: Compra de call y put a distintos precios de ejercicio, normalmente alejados entre sí, lo que reduce el coste total.

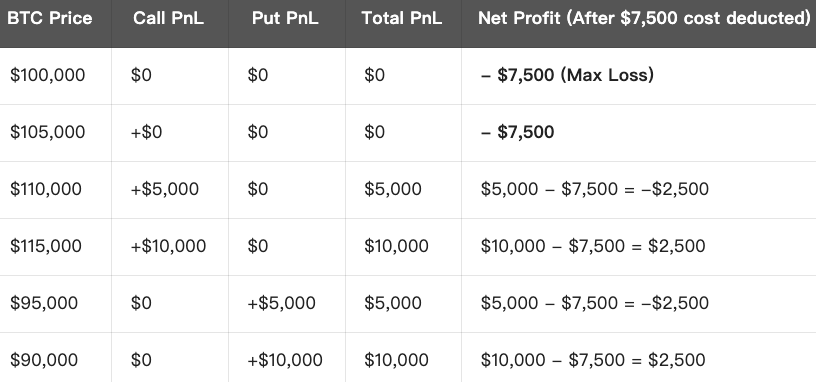

Aplicación de la estrategia strangle

Suponga que el precio de BTC es 100.000 $. Prevé volatilidad relevante pero no tiene claro la dirección, así que opta por la estrategia strangle:

Coste total:

- Coste total = 4.000 $ (prima de la call) + 3.500 $ (prima de la put) = 7.500 $

Beneficio y Pérdida en el vencimiento:

Resumen de la estrategia:

Pérdida máxima: Si la cotización permanece entre los dos precios de ejercicio, la pérdida máxima equivale a la suma abonada en primas (7.500 $).

Beneficio máximo: No tiene límite superior. Si el precio fluctúa con fuerza, el beneficio crece en ambos sentidos.

Punto de equilibrio: El precio debe superar el coste total de las primas:

- Punto de equilibrio alcista = Precio de ejercicio de la call + total primas = 105.000 $ + 7.500 $ = 112.500 $

- Punto de equilibrio bajista = Precio de ejercicio de la put - total primas = 95.000 $ - 7.500 $ = 87.500 $

Escenario de aplicación:

La estrategia strangle resulta eficaz cuando se espera mucha volatilidad en el subyacente, pero se desconoce la dirección que tomará el mercado.

Ejemplos: próximos resultados financieros, anuncios de políticas, eventos de referencia, etc.

- Su principal ventaja es la reducción de la prima frente al straddle, con menor riesgo, aunque exige que el movimiento de precios sea mayor para lograr beneficios.

Conclusión:

El strangle permite aprovechar fluctuaciones significativas en los precios mediante la compra de opciones call y put, a precios de ejercicio distintos y coste reducido, lo que brinda una alternativa de bajo riesgo para obtener rentabilidad durante grandes movimientos de mercado.

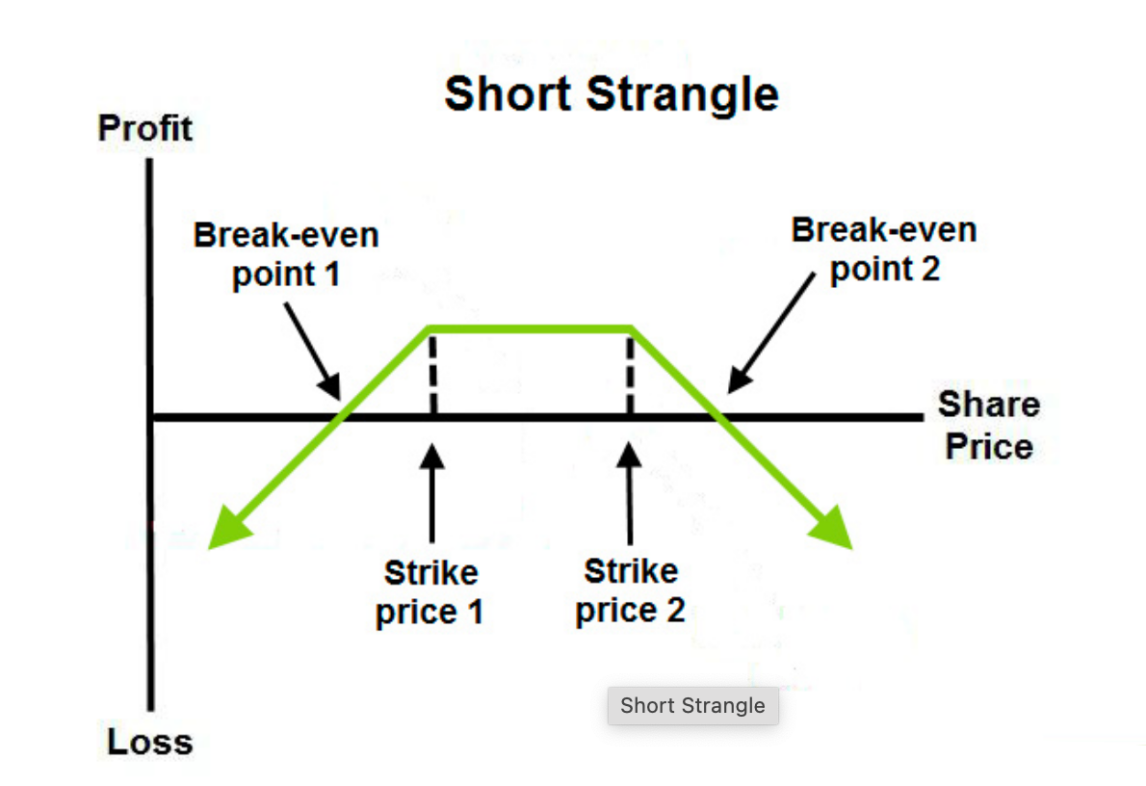

Estrategia Short Strangle

Definición:

- El short strangle consiste en la venta de una opción call y una opción put sobre el mismo subyacente, con distintos precios de ejercicio y vencimiento común.

- Esta estrategia se emplea cuando se prevé que el mercado permanecerá estable y el precio del activo subyacente se mantendrá en un rango.

Objetivo:

- Captar las primas de ambas opciones, asumiendo el riesgo de movimientos excesivos del precio.

- Si el precio permanece entre los precios de ejercicio de las opciones vendidas, el vendedor se queda con todas las primas obtenidas.

Aplicación del short strangle

Suponga que el precio de BTC es 100.000 $ y anticipa escasa variación a corto plazo, por lo que decide aplicar un short strangle:

Ingresos totales (por primas):

- Total percibido = 3.000 $ (prima de la call recibida) + 3.500 $ (prima de la put recibida) = 6.500 $

Beneficio y Pérdida en el vencimiento:

Resumen de la estrategia:

Beneficio máximo: Si el subyacente se mueve entre los precios de ejercicio, el beneficio máximo es el total de las primas cobradas (6.500 $).

Pérdida potencialmente ilimitada: Si hay un movimiento de mercado significativo que rebasa los precios de ejercicio, la pérdida puede crecer sin límite. La pérdida máxima teórica es la diferencia entre precios de ejercicio (110.000 $ - 90.000 $ = 20.000 $) menos el ingreso por primas (6.500 $) = 13.500 $.

Punto de equilibrio: Son los precios de ejercicio ajustados por las primas recibidas:

- Punto de equilibrio alcista = 110.000 $ + 6.500 $ = 116.500 $

- Punto de equilibrio bajista = 90.000 $ - 6.500 $ = 83.500 $

Escenario de aplicación:

- El short strangle es adecuado cuando se prevén mercados laterales o estables. Por ejemplo, ante la publicación de datos económicos o resultados financieros que no se espera que provoquen grandes movimientos.

- El riesgo extremo de la estrategia aparece si el precio del subyacente supera ampliamente los precios de ejercicio de las opciones vendidas.

Conclusión:

El short strangle resulta apropiado cuando se esperan precios estables en el mercado y se busca obtener ingresos por primas. Es importante tener en cuenta el riesgo de pérdidas cuantiosas ante movimientos bruscos del mercado.

Cursos relacionados

Herramientas que lo ayudan a operar mejor: promedios móviles, líneas de tendencia e indicadores

Herramientas que lo ayudan a operar mejor: promedios móviles, líneas de tendencia e indicadores

Guía de inversión Simple Earn de Gate.io

Guía de inversión Simple Earn de Gate.io

Impuesto criptográfico

Impuesto criptográfico

Tokenización y protocolos en Tezos con SmartPy Pt.2

Tokenización y protocolos en Tezos con SmartPy Pt.2

Nueva guía de inversión en criptomonedas

Nueva guía de inversión en criptomonedas