Як влаштовані LRT та LST: механіка роботи цих токенів

У цьому розділі курс детально аналізує основні елементи: Liquid Staking Tokens (LST), Liquid Restaking Tokens (LRT) та їхню інтеграцію з децентралізованими фінансами. Окремо розглядаються відмінності між LST і LRT, структура рестейкінгових протоколів, а також те, як екосистема LST-Fi дозволяє агрегувати дохідність, делегувати валідаторів і створювати композитні стейкінгові продукти.

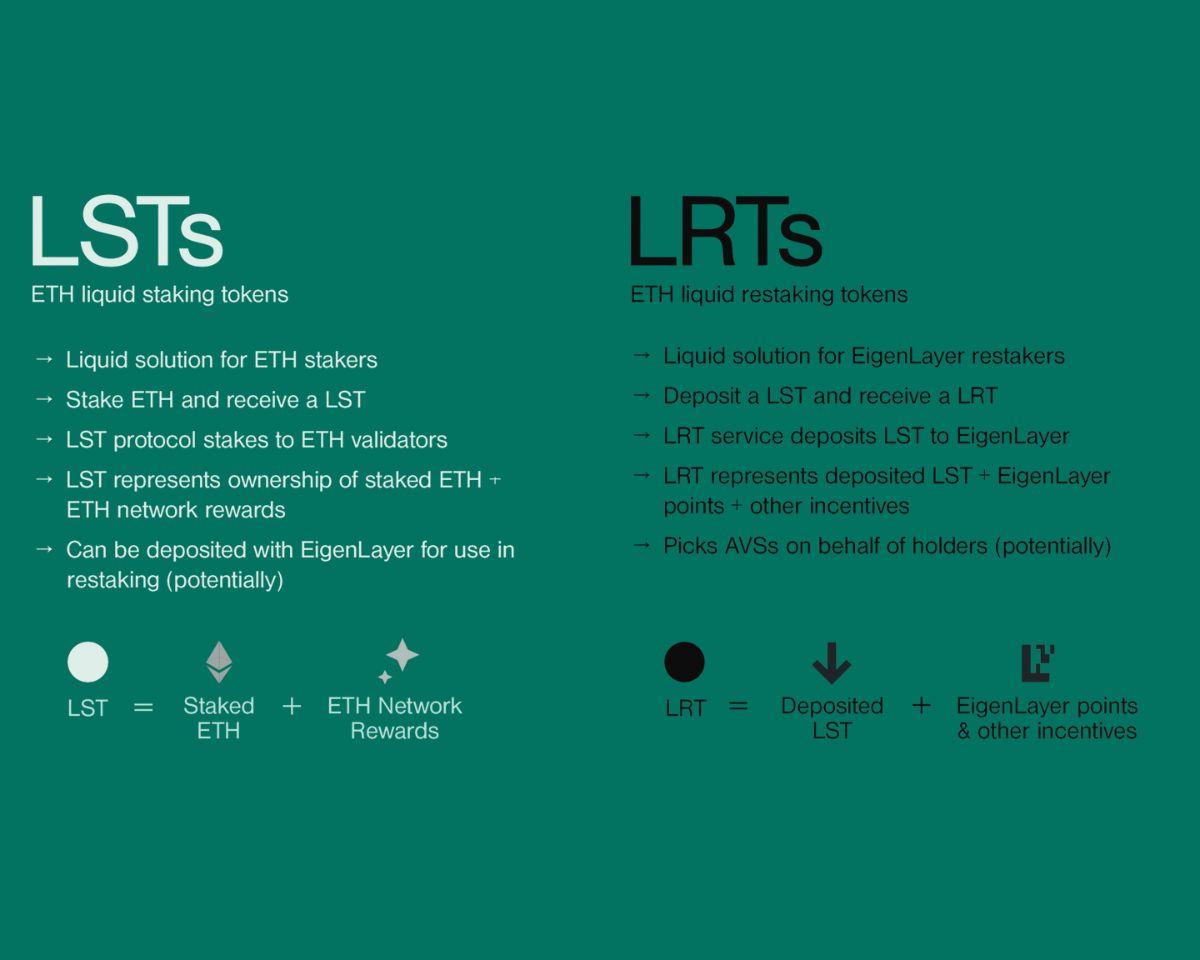

Від LST до LRT: Структурний злам

Токени ліквідного стейкінгу створили для вирішення проблеми, яку запроваджує механізм стейкінгу Ethereum: замороження капіталу. В обмін на захист мережі стейкери отримують винагороду за стейкінг, але їхній застейканий ETH стає неліквідним. Протоколи Lido (stETH), Rocket Pool (rETH) та Coinbase (cbETH) стали першими, хто запровадив токенізовані стейкінгові рішення — користувачі отримували передавані токени в обмін на внесений ETH. Це дозволяє використовувати такі токени в DeFi, не втрачаючи стейкінгових винагород.

Токени ліквідного рестейкінгу розвивають цю ідею далі, розширюючи її в контексті рестейкінгу. Якщо LST лише фіксують ETH, що приносить стейкінгову винагороду, то LRT представляє ETH або LST, делеговані в EigenLayer для захисту додаткових сервісів. Така модель дає можливість одному капіталу отримувати кілька типів доходу: винагороду від стейкінгу Ethereum, бали чи комісії EigenLayer, а також стимули протоколу LRT. Сам токен LRT слугує компонуємим обгортанням, що відслідковує рестейкану позицію.

Головна відмінність полягає у складності. Якщо LST відображають одне джерело доходу — стейкінг в Ethereum, то LRT містять складніші позиції, які включають кілька сервісів, ризик застосування штрафів (slashing) і багаторівневу систему стимулів. Тому LRT проєктують із більш досконалими токен-економіками, модулями управління та логікою викупу.

Як функціонують LRT

Випуск LRT починається із внесення користувачем ETH або LST у протокол ліквідного рестейкінгу. Протокол (наприклад, Ether.fi чи Renzo) делегує отриманий актив у EigenLayer через власну мережу підтверджених валідаторів чи операторів вузлів. Користувач отримує LRT, який фіксує обсяг рестейкінгу, очікуваний дохід і пропорційну участь у ризиках по AVS EigenLayer.

LRT — це взаємозамінні й передавані токени, які можна використовувати у пулах ліквідності, на позичкових ринках або в структурованих прибуткових продуктах. Внутрішньо протокол LRT управляє делегуванням, збором винагород і взаємодією з AVS, стежить за ризиками slashing і продуктивністю валідаторів. Деякі рішення пропонують додаткові опції — автоматичне накопичення балів EigenLayer чи вбудоване страхування на випадок штрафів.

На відміну від прямого рестейкінгу, де користувач змушений самостійно будувати інфраструктуру чи взаємодіяти з контрактами EigenLayer, LRT спрощує ці процеси до формату зручного ліквідного токена. В результаті користувач отримує повноцінний ліквідний ончейн-актив із доступом до рестейкінгу без втрати гнучкості капіталу.

Основні відмінності між LST і LRT

LST та LRT спрямовані на одне — відкриття ліквідності застейканого ETH, але основу їхньої роботи відрізняють принципові нюанси. LST показують чисті позиції стейкінгу на консенсусному рівні Ethereum. Протоколи керують такими токенами пасивно — об’єднують ETH і розподіляють винагороди, а весь ризик зводиться до продуктивності валідаторів згідно із правилами Ethereum.

LRT ж відображають делеговані позиції на другому рівні стейкінгу, під керуванням EigenLayer і його AVS. Це вносить додаткові змінні: правила slashing сторонніх протоколів, кілька джерел доходу, міжпротокольні залежності. Таким чином, якщо LST підпадають під ризики базового шару Ethereum, то LRT — додатково під ризики сервісного рівня, який вони забезпечують.

Ще одна принципова відмінність — компонуємість. LST широко використовуються у DeFi як забезпечення, для трейдингу і фармінгу. LRT наразі інтегрують подібним чином, але з урахуванням більшої складності: DeFi повинен враховувати специфічні умови EigenLayer, logіку штрафів і черги на виведення рестейкінгу. Це вимагає потужнішої інфраструктури та глибшої інтеграції з системами винагород ончейн.

Зростання LRT-протоколів

У 2025 році кілька протоколів стають лідерами LRT-ринку. Серед найбільших — Ether.fi та Renzo, які адмініструють багатомільярдні суми в рестейканих активах. Ether.fi представив eETH та weETH із функціоналом автокомпаундингу, агрегації комісій AVS і ринку валідаторів. Renzo запустив ezETH, поставивши у пріоритет інтеграцію з DeFi та ранню участь у доходах AVS. Обидва проекти мають глибоку інтеграцію з новими модулями slashing та системою делегованих сховищ EigenLayer.

Інші помітні гравці — Puffer, який поєднує випуск LRT зі стимулами для децентралізації валідаторів, та Kelp DAO, який розвиває рестейкінг на основі спільноти. Swell також запустив свою стратегію LRT на основі swETH, орієнтовану на максимізацію балів EigenLayer та фармінг стейблкоїнів.

Конкуренція відбувається за користувацький досвід, структуру комісій, програми лояльності і механізми управління ризиками. Деякі пропонують “бали”, пов’язані з майбутніми airdrop, інші роблять ставку на низькі комісії і автоматичне ребалансування рестейкінгу. Зі зростанням ринку LRT-протоколи відрізняються насамперед підходом до управління ризиками AVS та системами розподілу винагород.

Агрегація винагород і стандарт LRT²

Одна з головних інновацій Liquid Restaking 2.0 — LRT², модульна система винагород, що уніфікує збір, облік і розподіл доходів від рестейкінгу. На початковому етапі кожен протокол мав власні механіки винагород: користувачі отримували бали EigenLayer, комісії AVS і стимули окремо, часто стикалися з неузгодженим досвідом і непрозорістю обліку.

LRT² вирішує цю проблему за допомогою єдиної архітектури розподілу: кожен токен LRT у цій системі може підключатися до спільного сховища винагород, де прозоро управляються множники, криві комісій та часові стимули. Такий модульний підхід дає змогу користувачам порівнювати прибутковість протоколів і AVS, а також забезпечує стандартизацію й аудит для всіх учасників процесу рестейкінгу.

Протоколи із впровадженням LRT² також можуть автоматично делегувати активи у сховища AVS із оприлюдненими ончейн-структурами комісій і правилами slashing. Це стимулює ринок безпеки та вирівнює інтереси рестейкерів із сервісами AVS, що гарантують стабільні або найпривабливіші винагороди.

Запуск LRT² знаменує перехід від ізольованих механік винагород до компонуємого кросплатформного стандарту, що стимулює інтероперабельність і сталий розвиток екосистеми.

Мультичейн-розширення та роль Symbiotic

Поки EigenLayer сфокусований на Ethereum, нові рестейкінг-протоколи на кшталт Symbiotic виводять цю модель на інші мережі та класи активів. Symbiotic пропонує універсальний фреймворк рестейкінгу, що підтримує ETH, LST, стейблкоїни й навіть токенізовані біткоїн-активи. Його механіка дозволяє відокремити шар безпеки від активу стейкінгу, що відкриває шлях до запуску нових сервісів і rollup із різноманітним забезпеченням.

Це мультичейн-розширення є визначальним, оскільки дає змогу моделі рестейкінгу охоплювати екосистеми поза межами Ethereum, зменшує залежність від ETH як основного trust-активу і створює додаткову ринкову динаміку — зокрема диверсифікацію забезпечення й кросчейн-делегування валідаторів.

Архітектура Symbiotic містить модулі slashing, стимули для делегування й сумісність з AVS, аналогічно EigenLayer, але із ще більшою гнучкістю для мультичейн-рішень. Протокол дає змогу застосовувати як permissionless, так і кураторські AVS, що відкриває розробникам шлях до створення спеціалізованих middleware або інфраструктур на спільній безпековій основі.

Поява мультичейн-протоколів рестейкінгу засвідчує: модель LRT невдовзі може еволюціонувати у ширший клас токенів ліквідної безпеки (LST у новому розумінні), що створять універсальний trust-шар для Web3.

Пов'язані курси

Основи децентралізованої ідентифікації

Основи децентралізованої ідентифікації

Майнінг криптовалют

Майнінг криптовалют

Знайомство з токенами AMM

Знайомство з токенами AMM

Основи DeFi

Основи DeFi

Вступ до безпеки DeFi

Вступ до безпеки DeFi