更多

Altuğİşler

用户暂无简介

Altuğİşler

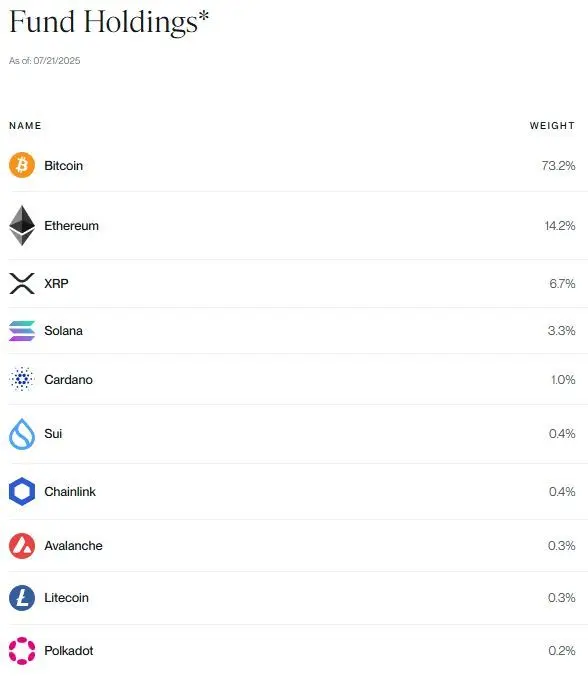

证券交易委员会批准了Bitwise的加密基金转换为ETF。这是现货山寨ETF季节的一个好步骤。看到篮子里的内容,当然山寨币的比例稍微少一些,但美元会滴水穿石。

查看原文

- 赞赏

- 1

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

《金融时报》报道称,特朗普将允许在美国的退休基金中纳入加密货币,这一消息如同在市场上投下了一颗炸弹。虽然预计有一天会发生这种情况,但如此迅速地被提及,激发了市场的热情。如果这个消息没有被否认并且被列入日程,Bitcoin的目标将会向上修正。

我来提供一些简短的信息,401k这种退休基金在土耳其最接近的对应基金可以称为BES。这种基金既从员工那里扣款,也由雇主进行贡献,通常需要多年才能提取,如果提前提取会有处罚和税款等。这里汇集的资金规模大约为8.5万亿美元。如果在未来这些基金选择将1%的资金包含比特币,那就意味着将购买并持有价值850亿美元的BTC……更何况它不仅仅是BTC,还说了加密货币。从任何角度来看都是重大的新闻,希望这不是谣言。

查看原文我来提供一些简短的信息,401k这种退休基金在土耳其最接近的对应基金可以称为BES。这种基金既从员工那里扣款,也由雇主进行贡献,通常需要多年才能提取,如果提前提取会有处罚和税款等。这里汇集的资金规模大约为8.5万亿美元。如果在未来这些基金选择将1%的资金包含比特币,那就意味着将购买并持有价值850亿美元的BTC……更何况它不仅仅是BTC,还说了加密货币。从任何角度来看都是重大的新闻,希望这不是谣言。

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 1

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

我们怀念绿色的那一天的第二天也变成绿色的日子💚

查看原文- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

由于投资者倾向于进行过多交易,这理论上会显著减少他们可以获得的收益。

“投资者交易过多吗?一项实验室实验” (Batista vd., 2015) 文章的详细摘要:

⸻

➡️1. 实验设计

•参与者在一个实验性市场中以1%的概率在每一步随机时间内结束(进行交易。资产的基本价值定期增加2%;波动性约为10%左右)t ≈ 3个月等同(。

•理论上,0次交易仅采用“买入并持有”策略的参与者,能够获得超过%600的收益。

•通过“做市商”进行交易的价格影响模型已添加到实验中:买入订单提升市场价格,卖出订单则降低价格。也就是说,活跃交易者通过自己的交易影响价格。

➡️2. 基本发现

1.过度交易

•第一次会议结束时的平均收益仅为 ~%0.75;在重复的会议中,通过减少交易实现了 %92 的收益。

2.随着时间的推移学习

•当同样的人再次参与试验时,进行了更少的操作,表现明显提升,但仍未达到理论理想的 %600。

3.风险倾向与行为关系

•风险七)az风险厌恶(的个人进行了更多的交易,平均最终财富较低。

4.期望与行为的一致性

•参与者的买卖决策与“低买高卖”的预期一致。

•观察到他们的交易与价格预期一致。

•尽管参与者之间没有沟通,但在交易时间内观察到了明显的同步。

•但是没有出现经典的“恐慌崩溃”;观察到小规模的买卖聚集现象。

➡️3. 结果 – 论点已验证✅

•人们倾向于进行过多的交易,

“投资者交易过多吗?一项实验室实验” (Batista vd., 2015) 文章的详细摘要:

⸻

➡️1. 实验设计

•参与者在一个实验性市场中以1%的概率在每一步随机时间内结束(进行交易。资产的基本价值定期增加2%;波动性约为10%左右)t ≈ 3个月等同(。

•理论上,0次交易仅采用“买入并持有”策略的参与者,能够获得超过%600的收益。

•通过“做市商”进行交易的价格影响模型已添加到实验中:买入订单提升市场价格,卖出订单则降低价格。也就是说,活跃交易者通过自己的交易影响价格。

➡️2. 基本发现

1.过度交易

•第一次会议结束时的平均收益仅为 ~%0.75;在重复的会议中,通过减少交易实现了 %92 的收益。

2.随着时间的推移学习

•当同样的人再次参与试验时,进行了更少的操作,表现明显提升,但仍未达到理论理想的 %600。

3.风险倾向与行为关系

•风险七)az风险厌恶(的个人进行了更多的交易,平均最终财富较低。

4.期望与行为的一致性

•参与者的买卖决策与“低买高卖”的预期一致。

•观察到他们的交易与价格预期一致。

•尽管参与者之间没有沟通,但在交易时间内观察到了明显的同步。

•但是没有出现经典的“恐慌崩溃”;观察到小规模的买卖聚集现象。

➡️3. 结果 – 论点已验证✅

•人们倾向于进行过多的交易,

ELDE-5.83%

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享

关于关税的最后截止日期再次被推迟到8月1日,市场对此将再次持乐观态度。此外,当说到这一议题已经结束,我们达成了协议,现在让我们关注利率时,看看市场的反应。

查看原文

- 赞赏

- 点赞

- 评论

- 分享

- 赞赏

- 点赞

- 评论

- 分享