Stratégies de marché neutres

Dans le cadre du trading d’options, on parle de stratégies de marché neutres pour désigner des combinaisons d’options mises en œuvre lorsqu’aucune orientation nette du marché, à la hausse comme à la baisse, n’est envisagée. Ces stratégies visent à tirer profit des phases de faible volatilité ou de stagnation des marchés.

Stratégie Iron Condor

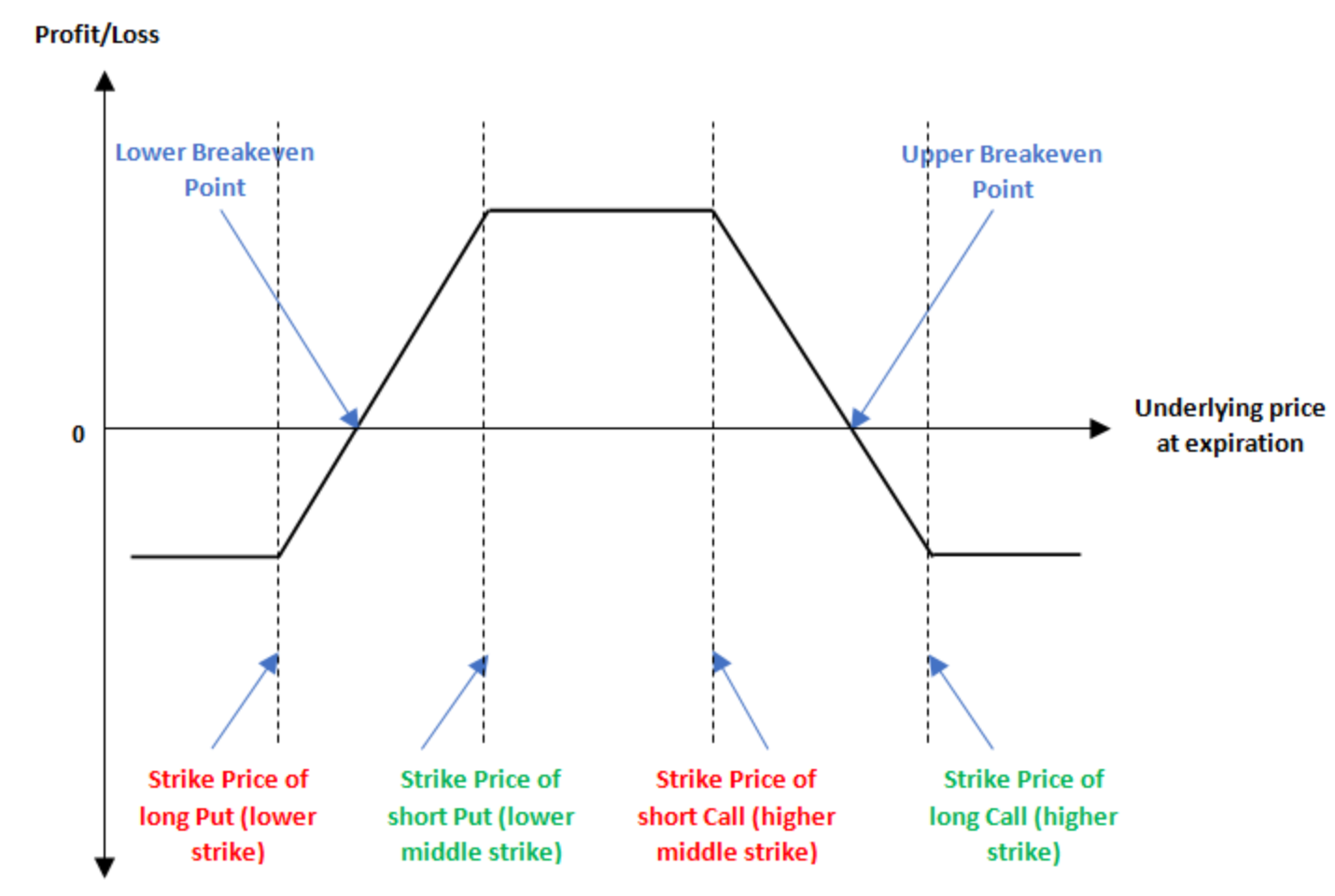

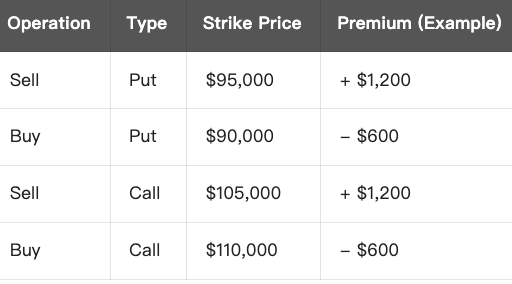

L’Iron Condor est une stratégie d’options neutre emblématique, particulièrement adaptée lorsque l’on anticipe que le cours de l’actif sous-jacent évoluera dans une fourchette définie, sans variation marquée à la hausse ou à la baisse. Elle combine à la fois un spread vertical haussier et un spread vertical baissier, ce qui permet de tirer parti d’une stabilité des prix, tout en limitant à la fois le risque maximal et le gain potentiel.

Exemple (avec BTC) :

Supposons que le prix actuel du BTC soit de 100 000 $. Vous estimez qu’au cours des prochains jours le BTC évoluera entre 95 000 $ et 105 000 $, et vous mettez donc en place la stratégie suivante :

Revenu net (profit maximal) :

- Revenus totaux : 1 200 $ (Put) + 1 200 $ (Call) = 2 400 $

- Dépenses totales : 600 $ (Put) + 600 $ (Call) = 1 200 $

- Revenu net : 1 200 $ (profit maximal)

PnL à l’échéance :

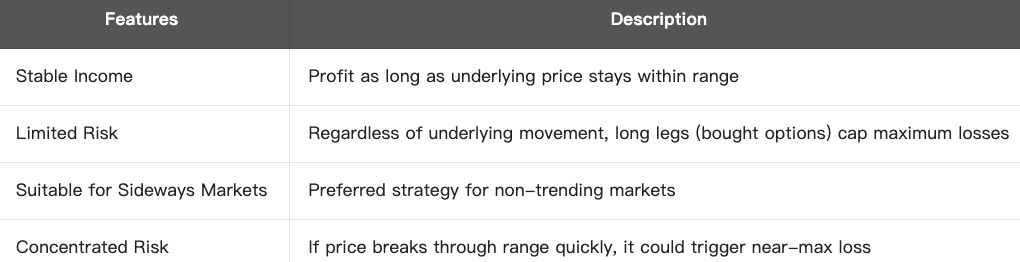

Résumé de la stratégie :

Conclusion :

L’Iron Condor est une stratégie d’options à faible risque et rendement modéré, parfaite pour les marchés latéraux ou sans tendance. Elle permet de profiter de la dépréciation temporelle des options ainsi que d’une baisse de la volatilité.

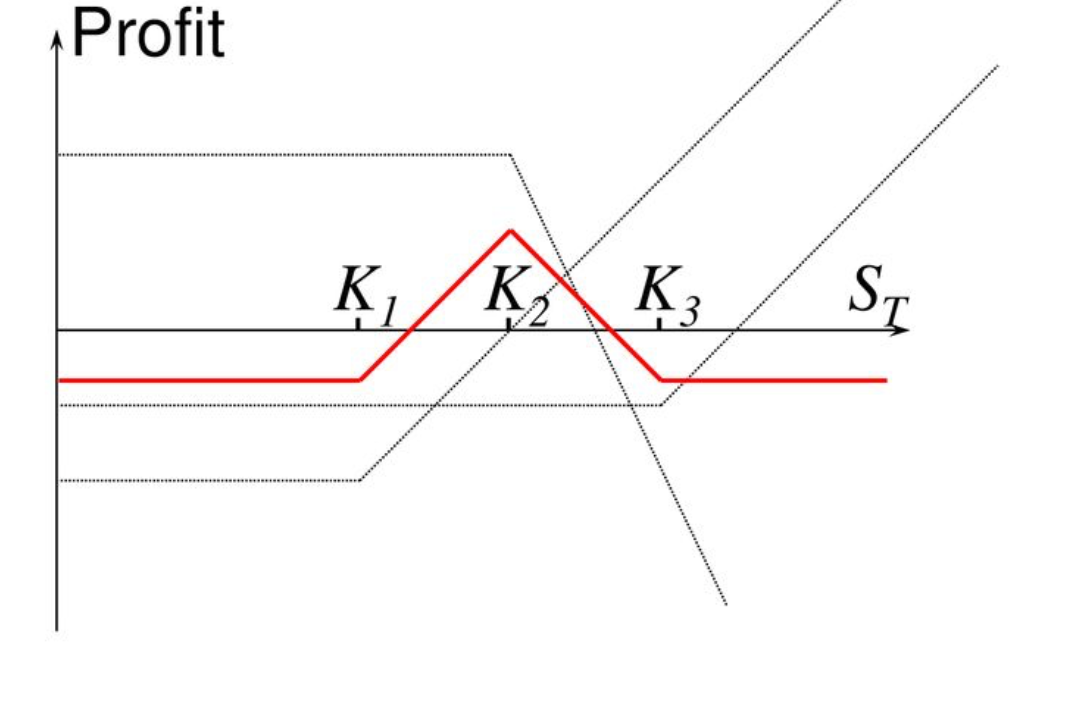

Stratégie Butterfly Neutre

Dans le trading d’options, le Butterfly Spread constitue une stratégie neutre typique, adaptée lorsque l’on prévoit que le sous-jacent expirera autour d’un prix précis, c’est-à-dire dans une configuration à faible volatilité ou faible amplitude des mouvements de prix. Cette stratégie présente :

- Un taux de réussite élevé si le prix reste proche du strike central

- Un risque maximal prédéfini

- Un coût limité et un ratio rendement/risque avantageux

Marchés concernés :

- L’actif sous-jacent est en consolidation à court terme

- Le marché anticipe une baisse de la volatilité

- Les investisseurs hésitent sur la tendance mais considèrent que le prix ne sortira pas de la plage prévue

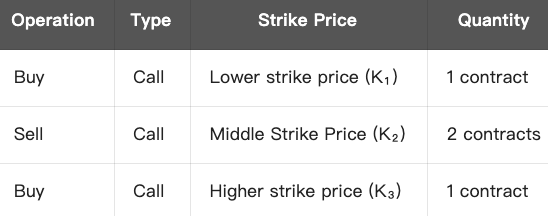

Structure de la stratégie (exemple avec call butterfly) :

Conditions : K₁ < K₂ < K₃, avec K₂ correspondant au prix anticipé à l’échéance

Exemple : Prix actuel du BTC = 100 000 $

Vous pensez que le BTC va consolider près de 100 000 $ et vous mettez donc en place la stratégie butterfly neutre suivante :

- Cas idéal : Dépense totale = 6 000 $ + 2 000 $ – 8 000 $ = 0 $

- En pratique : coût réel possible de 100 à 300 $

PnL à l’échéance :

- Profit maximal = écart entre les strikes × nombre de contrats – coût, par exemple : 105 000 $ – 100 000 $ = 5 000 $

- Perte maximale = coût initial (si la net dépense est positive)

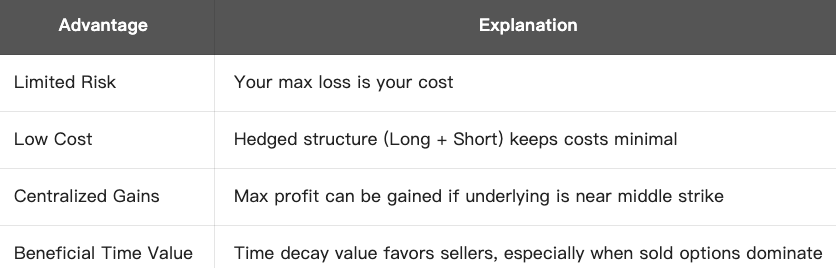

Avantages :

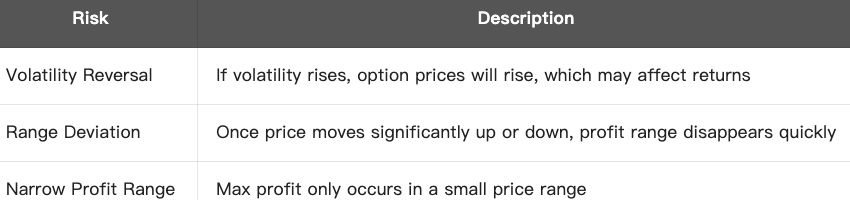

Risques et limites :

Conclusion :

La stratégie Butterfly Neutre offre une approche à coût réduit et à risque maîtrisé, parfaitement adaptée aux marchés latéraux lorsque l’on estime que le prix restera dans une fourchette donnée. Elle permet d’optimiser le profit près du prix central.

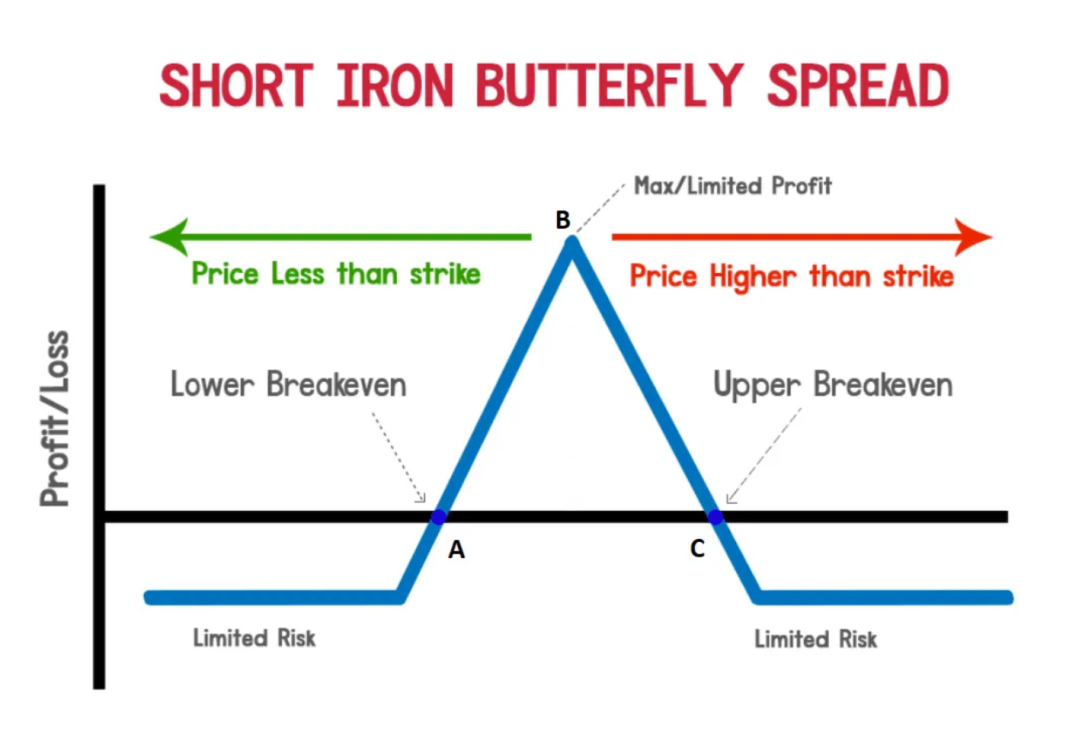

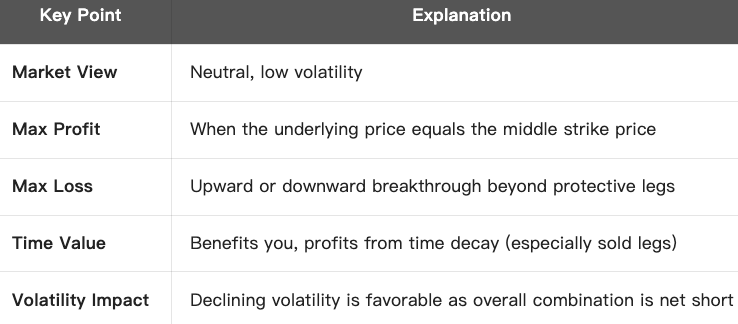

Stratégie Iron Butterfly

L’Iron Butterfly est une stratégie d’options neutre classique, pensée pour les scénarios où l’on attend que le sous-jacent reste proche d’un niveau précis à l’échéance, dans un contexte de faible volatilité. Elle associe les caractéristiques du Butterfly Spread et de l’Iron Condor, tout en limitant conjointement le risque et la rentabilité potentielle.

Composantes de la stratégie :

- Vente d’un straddle ATM (vente simultanée d’un call et d’un put at-the-money)

- Achat d’un call (strike supérieur) et d’un put (strike inférieur) pour la protection

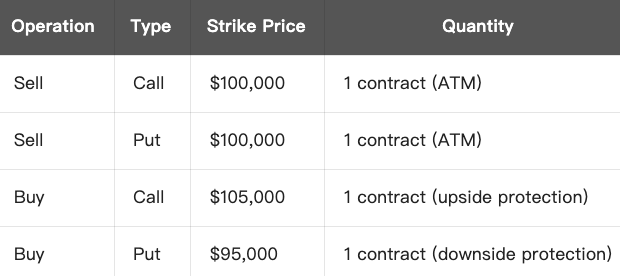

Exemple (avec BTC) :

Objectif de la stratégie :

Vous anticipez que le BTC restera proche de 100 000 $ sans fluctuations majeures ; votre objectif est de tirer profit de la prime via cette combinaison.

Analyse du profit :

Profit maximal :

- Atteint si le BTC clôture exactement à 100 000 $ à l’échéance

- Toutes les options restent non exercées, vous conservez donc 100 % des primes sur call et put vendus

- Profit maximal = primes encaissées – primes versées pour la protection

Perte maximale :

- Lorsque le cours dépasse 105 000 $ ou tombe sous 95 000 $

- Les options vendues sont alors profondément dans la monnaie, mais les jambes de protection plafonnent la perte

- Perte maximale = écart entre les strikes – prime nette encaissée

Exemple (avec BTC) :

- Prime nette encaissée : 4 000 $ + 4 000 $ – 1 500 $ – 1 500 $ = 5 000 $

- Profit maximal : 5 000 $ (si BTC = 100 000 $)

- Perte maximale : 5 000 $ (écart de strikes 5 000 $ – gain 5 000 $ = 0)

→ Dans cet exemple théorique, les points d’équilibre sont :

- Seuil d’équilibre inférieur : 100 000 $ – 5 000 $ = 95 000 $

- Seuil d’équilibre supérieur : 100 000 $ + 5 000 $ = 105 000 $

Résumé de la stratégie :

Conclusion :

L’Iron Butterfly est une stratégie à faible coût et à risque maîtrisé, parfaitement adaptée aux marchés sans tendance marquée. Elle maximise le revenu lié à la valeur temps lorsque le prix du sous-jacent demeure stable.

Cours connexes

Des outils qui vous aident à mieux négocier : Moyennes mobiles, lignes de tendance et indicateurs

Des outils qui vous aident à mieux négocier : Moyennes mobiles, lignes de tendance et indicateurs

Agrégateurs de données Crypto utiles, outils d'analyse de données DeFi & Plateformes d'information Crypto

Agrégateurs de données Crypto utiles, outils d'analyse de données DeFi & Plateformes d'information Crypto

Guide d'investissement Gate.io Simple Earn

Guide d'investissement Gate.io Simple Earn

Tokenisation et protocoles sur Tezos avec SmartPy Pt.2

Tokenisation et protocoles sur Tezos avec SmartPy Pt.2

Taxe sur les cryptomonnaies

Taxe sur les cryptomonnaies