Stratégies d'arbitrage de volatilité

Les stratégies d’arbitrage de volatilité consistent à combiner différentes options et d’autres instruments dérivés, comme les contrats à terme, afin de tirer parti des mouvements anticipés de la volatilité via l’arbitrage. Elles reposent le plus souvent sur l’exploitation des écarts entre la volatilité implicite et la volatilité réalisée sur le marché, ou sur la mise en place de combinaisons stratégiques à partir d’une analyse de la volatilité actuelle.

Stratégie Straddle

Définition :

- La stratégie straddle consiste à acheter simultanément une option d’achat (call) et une option de vente (put) sur un même actif sous-jacent, avec un prix d’exercice et une échéance identiques.

- Objectif : Profiter de variations importantes du cours du sous-jacent, quelle qu’en soit la direction (hausse ou baisse).

Résumé de la stratégie :

Rendement bidirectionnel : Si le cours évolue fortement à la hausse ou à la baisse, l’une des options génère suffisamment de gain pour absorber la perte subie sur l’autre.

Risque élevé : La rentabilité nécessite des mouvements de prix importants pour compenser le coût total des primes. En cas de faibles variations, les options expirent sans valeur et entraînent des pertes significatives.

Coût élevé : L’achat simultané des deux types d’options occasionne un coût initial (prime) généralement conséquent.

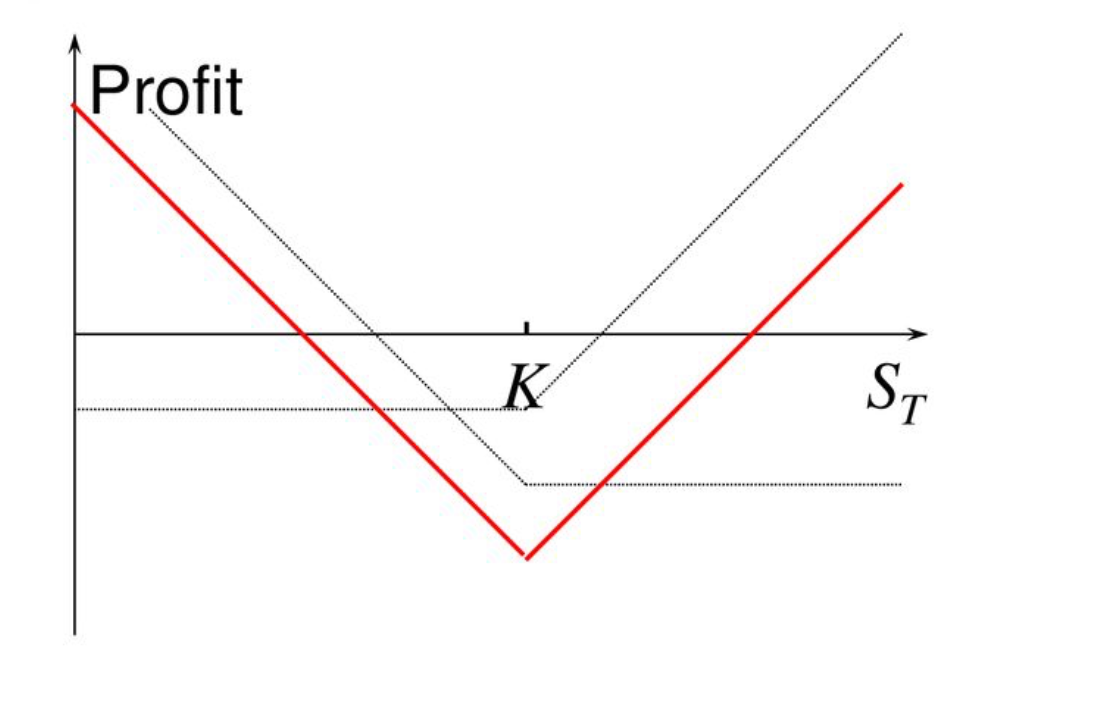

Mise en œuvre de la stratégie straddle

Supposons que le prix actuel de BTC soit de 100 000 $. Anticipant une forte volatilité sans pouvoir prédire la direction du marché, vous optez pour une stratégie straddle :

Dépense nette :

- Coût total = 5 000 $ (prime call) + 5 000 $ (prime put) = 10 000 $

Résultat à l’échéance :

Résumé de la stratégie :

Perte maximale : Lorsque le cours reste stable ou que la volatilité se révèle insuffisante, la perte maximale correspond au montant total des primes versées (10 000 $).

Gain maximal : Il n’existe pas de limite supérieure, plus l’amplitude du mouvement du marché est importante, plus le profit potentiel augmente.

Point mort : Le cours doit évoluer au-delà du montant total des primes, soit 100 000 $ + 10 000 $ = 110 000 $ à la hausse, ou 100 000 $ - 10 000 $ = 90 000 $ à la baisse.

Cas d’usage :

- Les stratégies straddle sont particulièrement pertinentes lorsqu’on anticipe une forte volatilité sur une période donnée sans avoir de visibilité sur la direction du mouvement. C’est le cas, par exemple, avant la publication de résultats financiers, l’annonce de mesures gouvernementales ou lors d’événements majeurs.

Conclusion :

La stratégie straddle convient dès lors que la volatilité du sous-jacent, à la hausse ou à la baisse, peut générer des profits conséquents, à condition qu’elle soit suffisante pour couvrir le coût des options.

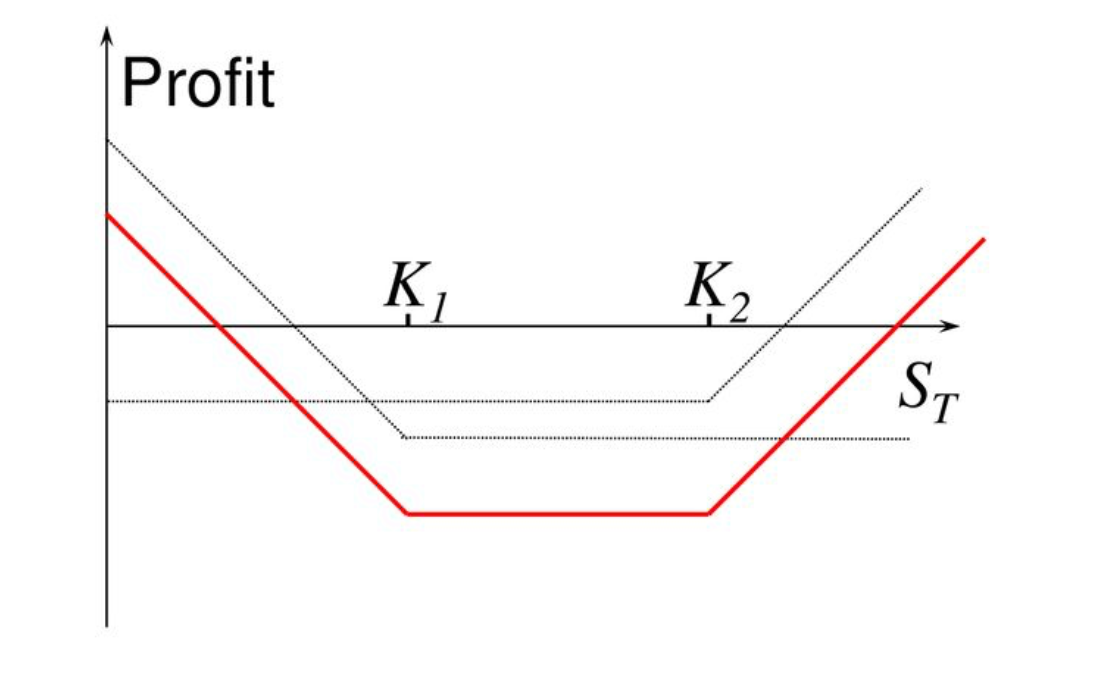

Stratégie Strangle

- La stratégie strangle s’adresse aux opérateurs anticipant une forte volatilité du sous-jacent sans orientation de prix définie. Elle ressemble au straddle, mais repose sur des prix d’exercice distincts, ce qui abaisse généralement le montant des primes à payer.

- L’objectif prioritaire est de tirer profit de mouvements marqués, quelle qu’en soit la direction.

Différences avec le straddle :

- Straddle : achat simultané de call et put au même prix d’exercice.

- Strangle : achat d’un call et d’un put à des prix d’exercice différents, généralement espacés, ce qui limite le coût global.

Mise en œuvre de la stratégie strangle

Imaginons un BTC à 100 000 $. Vous tablez sur une volatilité prononcée mais l’orientation du marché vous échappe : vous choisissez donc la stratégie strangle.

Coût total :

- Coût total = 4 000 $ (prime call) + 3 500 $ (prime put) = 7 500 $

Résultat à l’échéance :

Résumé de la stratégie :

Perte maximale : Lorsque le prix du sous-jacent reste compris entre les deux prix d’exercice, la perte maximale équivaut au total des primes payées (7 500 $).

Gain maximal : Il n’y a pas de plafond. Plus la volatilité est forte, plus le potentiel de gain croît, que ce soit à la hausse ou à la baisse.

Point mort : Le mouvement du prix doit dépasser le coût total des options :

- Point mort à la hausse = prix d’exercice du call + total des primes = 105 000 $ + 7 500 $ = 112 500 $

- Point mort à la baisse = prix d’exercice du put - total des primes = 95 000 $ - 7 500 $ = 87 500 $

Cas d’usage :

Le strangle convient parfaitement lorsqu’il y a une forte attente de volatilité du sous-jacent sans que la direction soit connue à l’avance.

Exemples : publication de résultats financiers, annonces de politique économique, événements majeurs, etc.

- Son principal atout : un coût d’entrée inférieur au straddle, un risque limité, mais la nécessité de variations de prix plus marquées pour atteindre le point de rentabilité.

Conclusion :

Le strangle permet de tirer parti de la forte volatilité d’un actif sous-jacent à travers l’acquisition à moindre coût de calls et puts à différents niveaux d’exercice, constituant ainsi une méthode à risque maîtrisé pour profiter d’importants mouvements de marché.

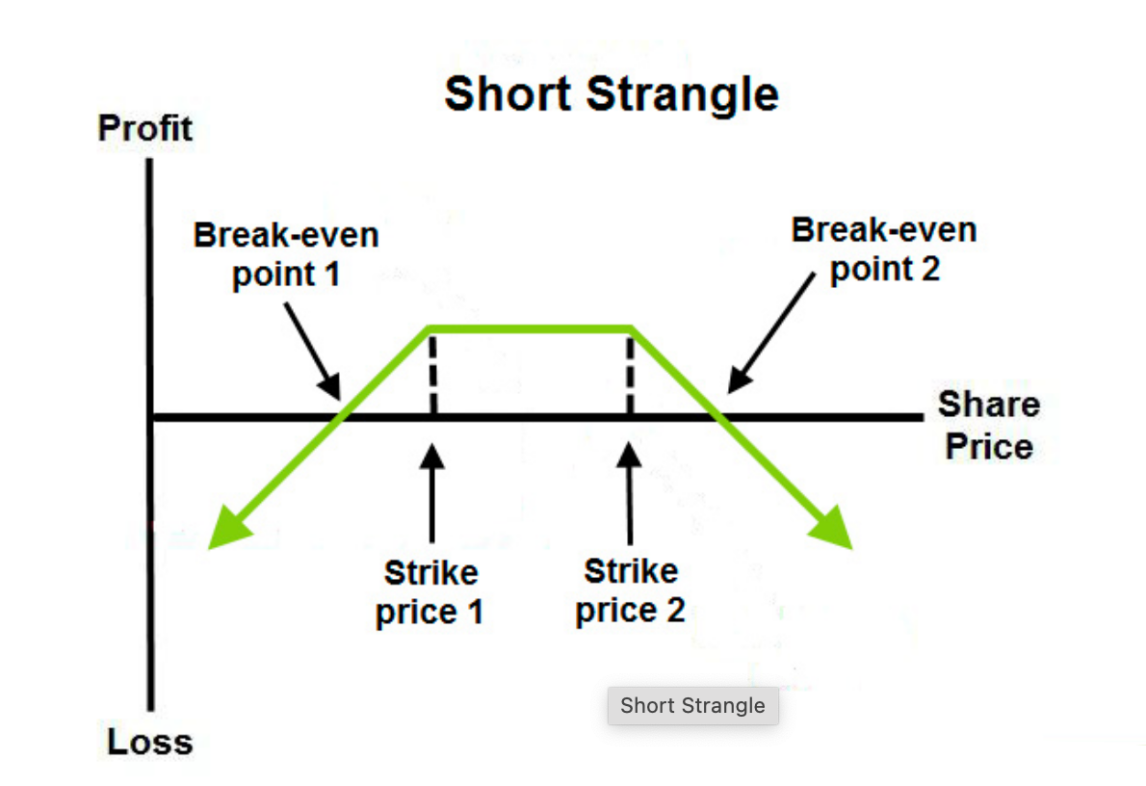

Stratégie Short Strangle

Définition :

- La stratégie short strangle consiste à vendre une option d’achat (call) et une option de vente (put) sur un même sous-jacent, avec deux prix d’exercice distincts et une échéance identique.

- Cette technique est adaptée lorsque l’on anticipe une absence de volatilité majeure, le prix devant a priori rester dans une fourchette définie.

Objectif :

- Générer des gains en encaissant les primes des deux options, tout en s’exposant au risque de voir le cours fluctuer fortement.

- Si le prix reste compris entre les deux prix d’exercice, le vendeur conserve l’intégralité de la prime encaissée.

Mise en œuvre du short strangle

Supposons un BTC à 100 000 $. Vous pensez que le marché restera calme dans les prochains jours : vous mettez en place une stratégie short strangle.

Revenu total (primes encaissées) :

- Revenu total = 3 000 $ (prime call encaissée) + 3 500 $ (prime put encaissée) = 6 500 $

Résultat à l’échéance :

Résumé de la stratégie :

Gain maximal : Lorsque le prix du sous-jacent se situe entre les deux niveaux d’exercice, la somme des primes encaissées à la vente des options constitue le gain maximal (6 500 $).

Perte maximale : Si la volatilité est excessive et que le prix dépasse l’un des deux prix d’exercice, les pertes du vendeur peuvent être considérables. La perte maximale correspond à l’écart entre les deux prix d’exercice (110 000 $ - 90 000 $ = 20 000 $), moins le revenu total (6 500 $), soit 13 500 $.

Point mort : Le seuil de rentabilité est déterminé par les deux prix d’exercice, auxquels on ajoute ou retranche le revenu total :

- Point mort à la hausse = 110 000 $ + 6 500 $ = 116 500 $

- Point mort à la baisse = 90 000 $ - 6 500 $ = 83 500 $

Cas d’usage :

- Le short strangle est conseillé lorsque le marché ne présente pas de risques de volatilité élevée, par exemple en période de stabilité ou si les événements à venir (publication de résultats, statistiques économiques) ne sont pas susceptibles de déclencher de forts mouvements.

- Le risque majeur réside dans une forte envolée ou chute du sous-jacent, au-delà des niveaux d’exercice des options vendues.

Conclusion :

Le short strangle se prête aux marchés peu volatils pour percevoir les primes d’options, mais expose à des pertes potentiellement très importantes si des mouvements brusques surviennent.

Cours connexes

Des outils qui vous aident à mieux négocier : Moyennes mobiles, lignes de tendance et indicateurs

Des outils qui vous aident à mieux négocier : Moyennes mobiles, lignes de tendance et indicateurs

Agrégateurs de données Crypto utiles, outils d'analyse de données DeFi & Plateformes d'information Crypto

Agrégateurs de données Crypto utiles, outils d'analyse de données DeFi & Plateformes d'information Crypto

Guide d'investissement Gate.io Simple Earn

Guide d'investissement Gate.io Simple Earn

Tokenisation et protocoles sur Tezos avec SmartPy Pt.2

Tokenisation et protocoles sur Tezos avec SmartPy Pt.2

Taxe sur les cryptomonnaies

Taxe sur les cryptomonnaies