Estratégias de Arbitragem de Volatilidade

Estratégias de arbitragem de volatilidade consistem em combinar diferentes opções e outros derivativos, como contratos futuros, para buscar oportunidades de arbitragem fundamentadas em previsões sobre alterações na volatilidade. Normalmente, essas estratégias aproveitam as diferenças entre a volatilidade implícita e a volatilidade realizada no mercado, ou estruturam posições estratégicas a partir de análises sobre o cenário de volatilidade vigente.

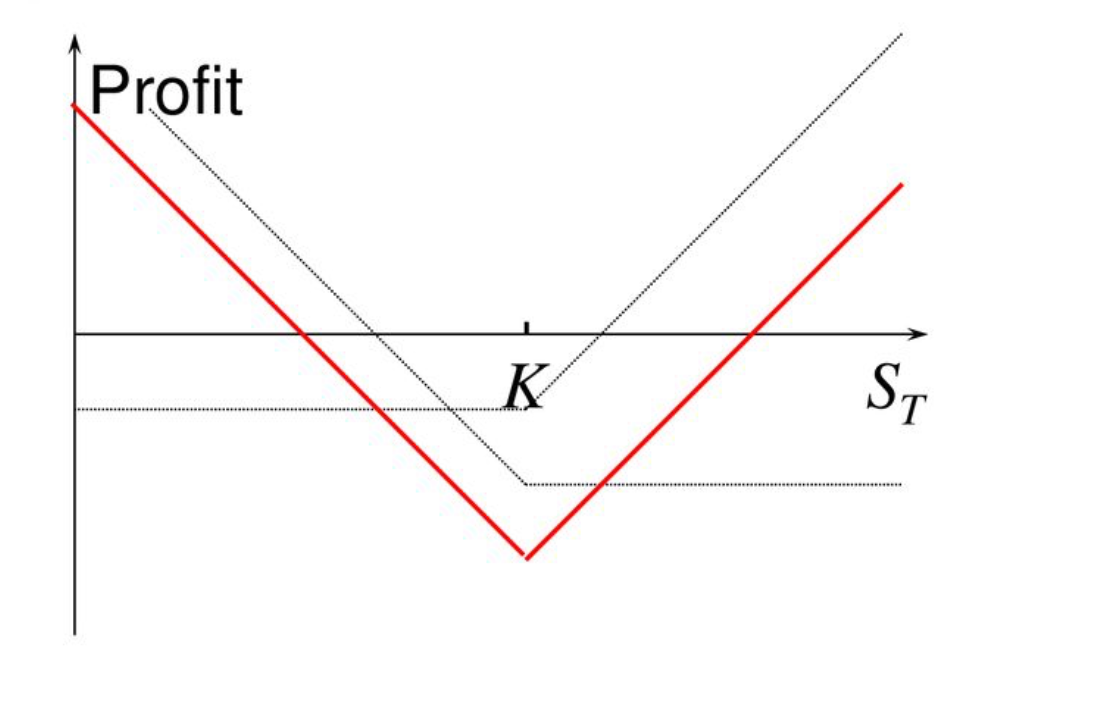

Estratégia Straddle

Definição:

- A estratégia straddle consiste na compra simultânea de uma opção de compra (call) e uma opção de venda (put) sobre o mesmo ativo subjacente, com o mesmo preço de exercício e data de vencimento.

- Objetivo: Lucrar com movimentos expressivos no preço do ativo subjacente, independentemente da direção (alta ou baixa).

Resumo da Estratégia Straddle:

Lucro Bidirecional: Se o preço se mover de forma significativa para cima ou para baixo, uma das opções resultará em lucro suficiente para compensar a perda da outra.

Alto Risco: Movimentos de preço precisam ser grandes o bastante para cobrir o valor pago em prêmios. Caso a variação seja pequena, ambas as opções tendem a expirar sem valor, gerando prejuízo relevante.

Alto Custo: Como ambas as opções são adquiridas simultaneamente, o investimento inicial (prêmio) de uma straddle geralmente é elevado.

Aplicação da Estratégia Straddle

Suponha que o preço atual do BTC seja $100,000. Você espera que o BTC tenha forte volatilidade, mas não consegue definir se o preço vai subir ou cair, então opta pela estratégia straddle:

Despesa Líquida:

- Custo Total = $5,000 (Prêmio da Call) + $5,000 (Prêmio da Put) = $10,000

PnL (Resultado) no Vencimento:

Resumo da Estratégia Straddle:

Perda Máxima: Caso o preço permaneça inalterado ou a volatilidade não seja suficiente, a perda máxima será igual ao total de prêmios pagos ($10,000).

Lucro Máximo: Não há limite máximo. Quanto maior a oscilação do preço, maior o lucro potencial.

Ponto de Equilíbrio: A variação de preço precisa superar o total dos prêmios pagos, ou seja, **$100,000 + $10,000 = $110,000** ou $100,000 - $10,000 = $90,000.

Cenário de Aplicação:

- Straddles são recomendados quando se antecipa alta volatilidade em determinado período, porém sem clareza sobre a direção. Exemplos: divulgação de resultados financeiros, anúncios governamentais ou eventos relevantes.

Conclusão:

A estratégia straddle é indicada quando há probabilidade tanto de alta quanto de baixa, permitindo lucrar com volatilidade acentuada do ativo subjacente. No entanto, é preciso que a volatilidade seja suficiente para cobrir o custo das opções.

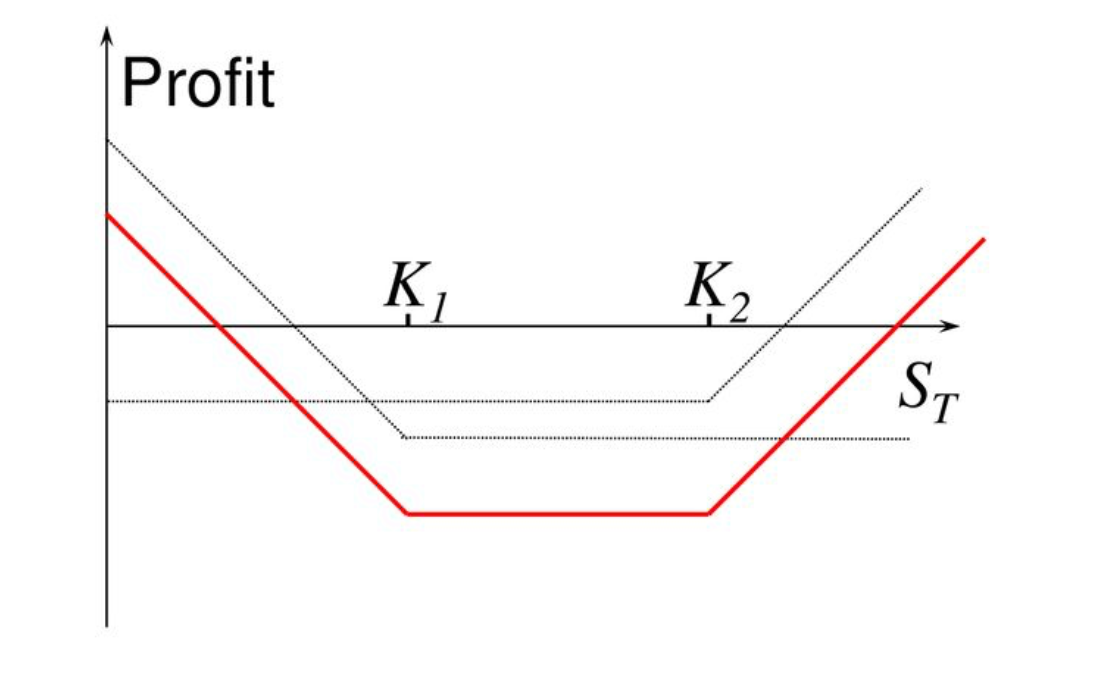

Estratégia Strangle

- A estratégia strangle é adequada quando se espera volatilidade relevante do ativo subjacente, mas não se sabe qual será a direção do preço. Essa abordagem se assemelha ao straddle, mas emprega preços de exercício distintos, normalmente com desembolso de prêmio inferior.

- O objetivo central é lucrar com oscilações acentuadas de preço, independentemente da direção.

Diferença em relação ao Straddle:

- Straddle: Compra de opções de compra e venda com o mesmo preço de exercício.

- Strangle: Compra de opções de compra e venda com preços de exercício distintos, normalmente separados por uma diferença, o que reduz o custo total.

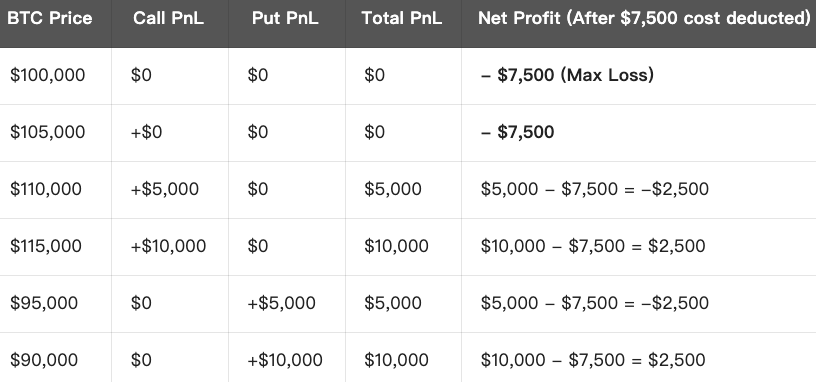

Aplicação da Estratégia Strangle

Suponha que o preço atual do BTC seja $100,000. Você espera forte volatilidade, mas não consegue prever se o preço vai subir ou cair, então opta pelo strangle:

Custo Total:

- Custo Total = $4,000 (Prêmio da Call) + $3,500 (Prêmio da Put) = $7,500

PnL (Resultado) no Vencimento:

Resumo da Estratégia Strangle:

Perda Máxima: Se o preço do mercado se mantiver entre os dois preços de exercício, a perda máxima equivale ao valor total de prêmios pagos ($7,500).

Lucro Máximo: Não existe limite para o lucro; quanto maior a movimentação de preço, maior o lucro, seja para cima ou para baixo.

Ponto de Equilíbrio: O preço precisa variar mais do que o custo total das opções:

- Ponto de Equilíbrio Superior = Preço de Exercício (Call) + Prêmio Total = $105,000 + $7,500 = $112,500

- Ponto de Equilíbrio Inferior = Preço de Exercício (Put) - Prêmio Total = $95,000 - $7,500 = $87,500

Cenário de Aplicação:

Strangle é apropriado quando se espera volatilidade significativa do ativo subjacente, mas não há previsão da direção do movimento.

Exemplos: divulgação de balanços financeiros, anúncios de política, grandes eventos de mercado etc.

- O principal benefício é o menor custo em relação ao straddle, com risco reduzido, embora exija movimentos de preço mais fortes para gerar lucro.

Conclusão:

O strangle aproveita grandes variações de preço através da compra de calls e puts em diferentes preços de exercício, com baixo custo, tornando possível lucrar com amplas oscilações do mercado e menor risco.

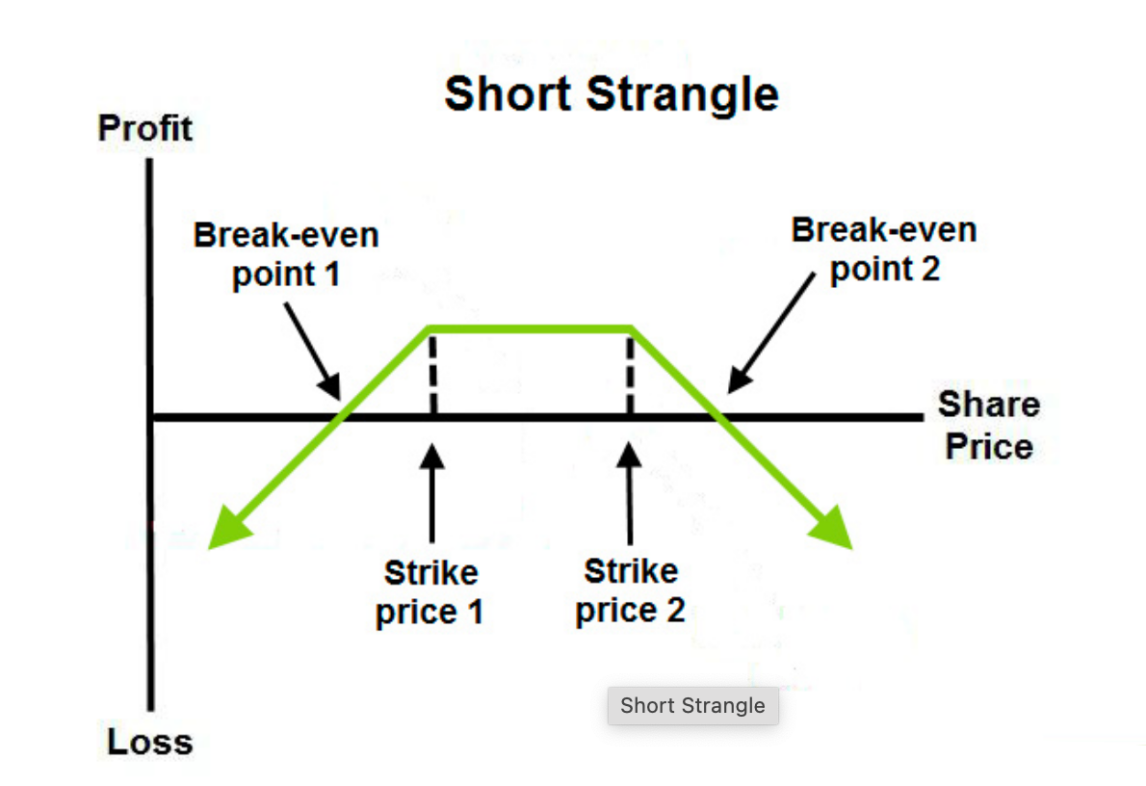

Estratégia Short Strangle

Definição:

- O short strangle envolve a venda de uma opção de compra (call) e de uma opção de venda (put) do mesmo ativo subjacente, com preços de exercício diferentes e mesma data de vencimento.

- Esta estratégia é indicada quando o cenário é de baixa volatilidade, com expectativa de que o preço do ativo permaneça dentro de um intervalo determinado.

Objetivo:

- Lucrar com o recebimento dos prêmios de ambas as opções, assumindo o risco caso a volatilidade dos preços seja alta.

- Se o preço ficar entre os preços de exercício das opções vendidas, o investidor retém todos os prêmios recebidos.

Aplicação do Short Strangle

Suponha que o preço atual do BTC seja $100,000. Esperando baixa volatilidade nos próximos dias, você opta pelo short strangle:

Receita Total (Prêmios Recebidos):

- Custo Total = $3,000 (Prêmio da Call recebido) + $3,500 (Prêmio da Put recebido) = $6,500

PnL (Resultado) no Vencimento:

Resumo da Estratégia Short Strangle:

Lucro Máximo: Ocorre quando o preço do ativo subjacente permanece entre os dois preços de exercício, de modo que a soma dos prêmios recebidos representa o ganho máximo ($6,500).

Perda Máxima: Se o mercado apresentar forte volatilidade, ultrapassando os preços de exercício das opções vendidas, a perda do vendedor cresce indefinidamente. O prejuízo máximo equivale à diferença dos preços de exercício ($110,000 - $90,000 = $20,000), menos a receita total de prêmios ($6,500), ou seja, $13,500.

Ponto de Equilíbrio: Os pontos de equilíbrio são os preços de exercício acrescidos ou subtraídos do total de prêmios recebidos:

- Ponto de Equilíbrio Superior = $110,000 + $6,500 = $116,500

- Ponto de Equilíbrio Inferior = $90,000 - $6,500 = $83,500

Cenário de Aplicação:

- Short strangle é indicado para cenários de baixa volatilidade. Exemplos: mercado lateralizado ou quando eventos futuros (como divulgação de resultados ou dados econômicos) não devem provocar grandes oscilações.

- O risco extremo desta estratégia ocorre quando o preço do ativo subjacente ultrapassa significativamente os preços de exercício das opções vendidas.

Conclusão:

O short strangle é apropriado quando se espera estabilidade de preços visando maximizar o lucro com os prêmios das opções, mas o investidor deve estar atento ao risco de perdas expressivas em caso de oscilações bruscas do mercado.

Cursos relacionados

Ferramentas que ajudam você a negociar melhor: médias móveis, linhas de tendência e indicadores

Ferramentas que ajudam você a negociar melhor: médias móveis, linhas de tendência e indicadores

Guia de Investimento Simple Earn da Gate.io

Guia de Investimento Simple Earn da Gate.io

Tokenização e protocolos em Tezos com SmartPy Pt.2

Tokenização e protocolos em Tezos com SmartPy Pt.2

Imposto sobre Criptomoedas

Imposto sobre Criptomoedas

Investindo em criptografia

Investindo em criptografia