Rủi ro và chiến lược phòng ngừa rủi ro trong giao dịch quyền chọn

Trong giao dịch quyền chọn, "rủi ro đuôi dày", còn được gọi là "rủi ro cực đoan" hoặc "rủi ro thiên nga đen", là thuật ngữ chỉ nguy cơ thua lỗ nghiêm trọng, phi tuyến tính và khó lường mà danh mục quyền chọn phải đối mặt khi tài sản cơ sở biến động giá một cách đột biến (ví dụ như tăng mạnh hoặc lao dốc) chỉ trong một khoảng thời gian rất ngắn.

Rủi ro đuôi là gì

Trong lĩnh vực thống kê tài chính, lợi suất tài sản thường không tuân theo phân phối chuẩn lý tưởng mà xuất hiện hiện tượng “đuôi dày”, tức là những sự kiện cực đoan, dù xác suất rất thấp, nhưng khi xảy ra lại gây ra ảnh hưởng lớn cùng sức tàn phá nặng nề.

Đối với nhà giao dịch quyền chọn:

- Chiến lược bán (ví dụ: bán khống put không phòng hộ, Iron Condor, Strangle) thường có tỷ lệ thắng cao nhưng có thể chịu thua lỗ thảm khốc khi gặp sự kiện đuôi

- Chiến lược mua (như Long Put, Straddle) giúp phòng ngừa hoặc tận dụng rủi ro đuôi để kiếm lợi nhuận

Ví dụ:

Giả sử bạn bán quyền chọn put BTC ở mức giá thực hiện 80.000 USD (nhận 1.000 USD phí) tại thời điểm giá thị trường là 100.000 USD. Bạn tin rằng BTC sẽ không giảm mạnh đến vậy.

Nhưng nếu thị trường sụp đổ:

- BTC rơi về 60.000 USD chỉ trong vài ngày

- Bạn buộc phải mua một BTC với giá 80.000 USD khi giá thị trường chỉ còn 60.000 USD

- Lỗ = 20.000 USD - 1.000 USD = 19.000 USD

Số phí nhỏ bạn kỳ vọng (1.000 USD) biến thành khoản lỗ khổng lồ, gấp gần 20 lần số tiền nhận được → đây là kịch bản “nổ rủi ro đuôi” điển hình.

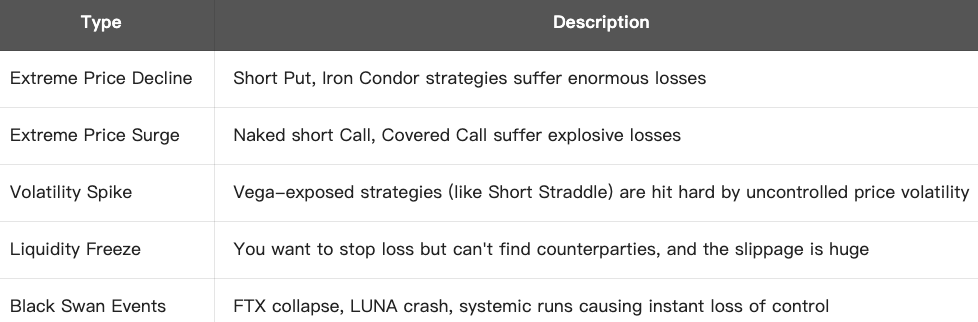

Các dạng rủi ro đuôi:

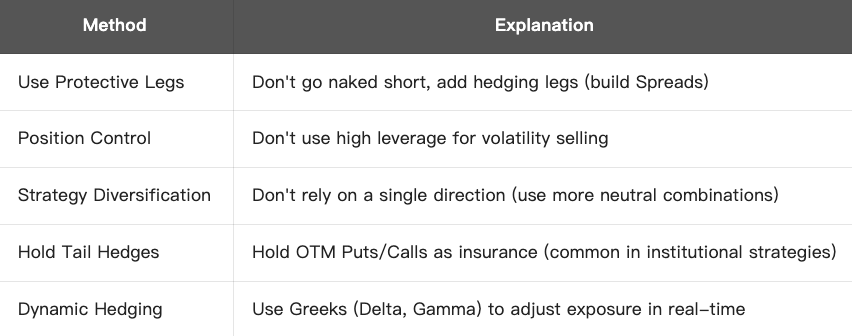

Cách tiếp cận và quản trị rủi ro đuôi:

Kết luận:

Rủi ro đuôi là nguy cơ tiềm ẩn cực kỳ nguy hiểm trong các chiến lược quyền chọn, nhất là đối với bên bán. Không thể bỏ qua mức độ phơi nhiễm rủi ro chỉ bởi “tỷ lệ thắng cao”. Để giao dịch quyền chọn thực sự ổn định, cần có một hệ thống chiến lược đủ khả năng tồn tại ngay cả khi thị trường cực đoan nhất.

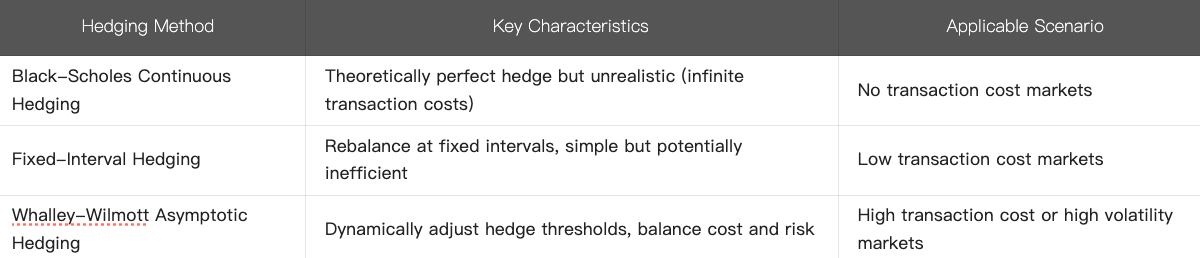

Whalley-Wilmott – Mô hình phòng hộ tối ưu tiệm cận là gì?

Mô hình Whalley-Wilmott, được phát triển bởi Paul Wilmott và Anne Whalley, là phương pháp phòng hộ động chú trọng tối ưu hoá chi phí phòng hộ, đặc biệt khi có chi phí giao dịch phát sinh. Đây là chiến lược phòng hộ tối ưu tiệm cận, phù hợp với danh mục phải điều chỉnh phòng hộ thường xuyên.

Ý tưởng chính

Theo mô hình Black-Scholes lý tưởng, bên bán quyền chọn có thể phòng ngừa rủi ro hoàn toàn bằng việc liên tục điều chỉnh vị thế (Delta Hedging liên tục). Tuy nhiên, thực tế lại khác:

- Chi phí giao dịch (phí, chênh lệch mua–bán) khiến việc cân bằng liên tục rất tốn kém

- Phòng hộ gián đoạn không thể loại bỏ hoàn toàn rủi ro

Mục tiêu của mô hình Whalley-Wilmott:

Tìm ra điểm cân bằng tối ưu giữa chi phí giao dịch và rủi ro – không nên phòng hộ quá dày đặc (chi phí cao) cũng không nên quá thưa (rủi ro lớn).

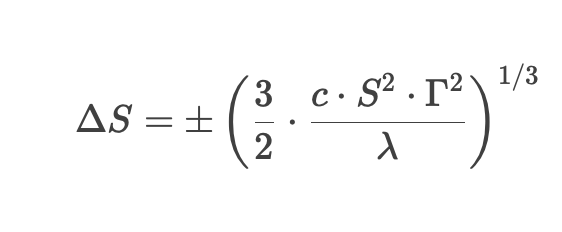

Công thức trọng tâm

Mô hình Whalley-Wilmott xác định một vùng an toàn (No-Trade Region) – chỉ khi giá tài sản cơ sở vượt khỏi vùng này mới tiến hành điều chỉnh:

Trong công thức này:

- Δ S = ngưỡng biến động giá để kích hoạt phòng hộ

- c = chi phí giao dịch (theo tỷ lệ)

- S = giá tài sản cơ sở

- Γ = Gamma của quyền chọn (độ nhạy bậc hai)

- λ = hệ số ngại rủi ro

Nguyên tắc triển khai:

1. Tính toán Delta hiện tại của quyền chọn

2. Xác lập vùng dung sai (No-Trade Region) – chưa phòng hộ nếu giá còn trong vùng này

3. Nếu giá vượt vùng, điều chỉnh vị thế để Delta về chuẩn

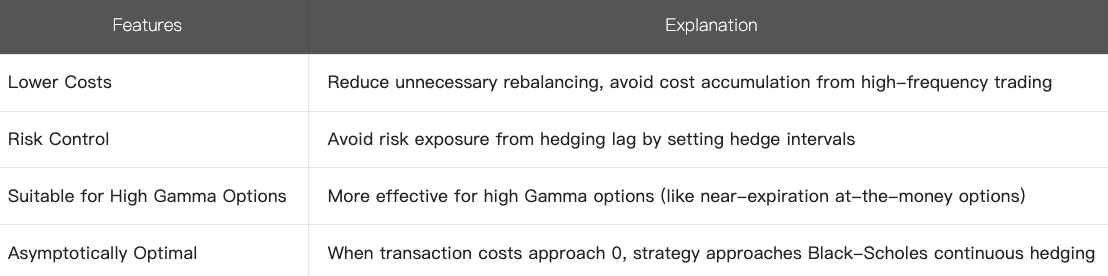

4. Đặc trưng

5. So sánh với các phương pháp phòng hộ khác:

6. Tổng kết

- Mô hình Whalley-Wilmott là phương pháp tối ưu hóa phòng hộ động có cân nhắc đến chi phí giao dịch

- Giảm thiểu tái cân bằng không cần thiết mà vẫn đảm bảo kiểm soát rủi ro nhờ vùng “không giao dịch”

- Lý tưởng cho các loại quyền chọn có Gamma cao hoặc trong môi trường phí giao dịch lớn, đóng vai trò cải tiến thực tiễn từ mô hình Black-Scholes

Mô hình này có giá trị ứng dụng lớn trong giao dịch định lượng quyền chọn và quản trị rủi ro, rất phù hợp với các nhà đầu tư tổ chức cần tối ưu hóa giữa chi phí giao dịch và mức phơi nhiễm rủi ro.

Các khóa học liên quan

Công cụ giúp bạn giao dịch tốt hơn: Đường trung bình động, Đường xu hướng và Chỉ báo

Công cụ giúp bạn giao dịch tốt hơn: Đường trung bình động, Đường xu hướng và Chỉ báo

Hướng dẫn Đầu tư Gate.io Simple Earn

Hướng dẫn Đầu tư Gate.io Simple Earn

Mã thông báo và giao thức trên Tezos với SmartPy Pt.2

Mã thông báo và giao thức trên Tezos với SmartPy Pt.2

Hướng dẫn người dùng Giao dịch lưới hợp đồng tương lai

Hướng dẫn người dùng Giao dịch lưới hợp đồng tương lai

Giao dịch hợp đồng từ Người mới đến Chuyên gia

Giao dịch hợp đồng từ Người mới đến Chuyên gia