Chiến lược giao dịch chênh lệch biến động giá

Chiến lược arbitrage biến động là việc kết hợp các loại quyền chọn cùng các công cụ phái sinh khác như hợp đồng tương lai nhằm khai thác cơ hội chênh lệch do biến động kỳ vọng. Các chiến lược này chủ yếu tận dụng sự khác biệt giữa biến động ẩn hàm và biến động thực tế trên thị trường, hoặc xây dựng các phương án giao dịch dựa trên nhận định về biến động hiện tại.

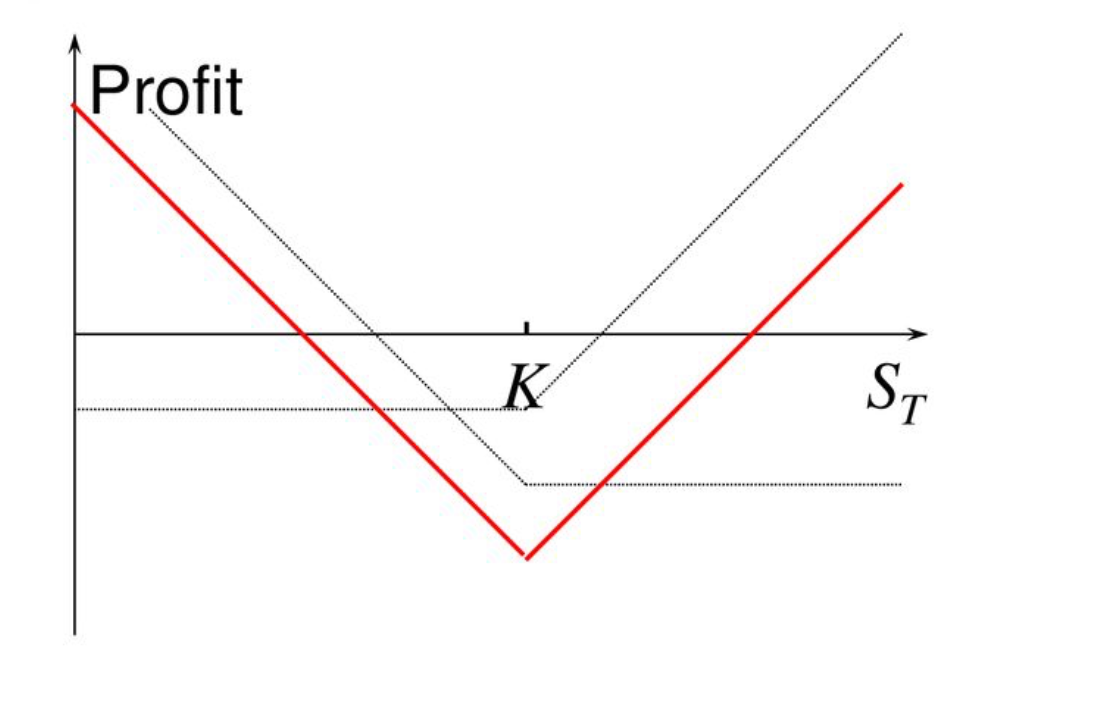

Chiến lược Straddle (Straddle)

Định nghĩa:

- Chiến lược straddle là đồng thời mua quyền chọn mua và quyền chọn bán cho cùng một tài sản cơ sở, với cùng giá thực hiện và ngày đáo hạn.

- Mục tiêu: Tìm kiếm lợi nhuận từ biến động giá mạnh của tài sản cơ sở, không phân biệt giá tăng hay giảm.

Tóm lược chiến lược:

Nếu giá biến động mạnh lên hoặc xuống, một trong hai quyền chọn sẽ mang lại lợi nhuận đủ lớn để bù lỗ quyền chọn còn lại.

Rủi ro cao: Để bù chi phí quyền chọn, giá phải biến động đủ lớn. Nếu giá chỉ dao động nhẹ, cả hai quyền chọn có thể hết hạn vô giá trị và nhà đầu tư lỗ đáng kể.

Chi phí cao: Mua đồng thời hai quyền chọn khiến tổng chi phí ban đầu thường cao.

Ứng dụng chiến lược Straddle

Giả sử BTC đang ở mức giá $100,000. Bạn dự đoán BTC sẽ biến động mạnh nhưng không biết tăng hay giảm nên dùng straddle:

Chi phí ròng:

- Tổng chi phí = $5,000 (phí quyền chọn mua) + $5,000 (phí quyền chọn bán) = $10,000

Lãi/lỗ tại ngày đáo hạn:

Tóm lược chiến lược:

Lỗ tối đa: Nếu giá không biến động đủ lớn, lỗ tối đa bằng tổng phí quyền chọn đã trả ($10,000).

Lợi nhuận tối đa: Không giới hạn, giá càng biến động mạnh, lợi nhuận càng tăng.

Điểm hòa vốn: Giá phải biến động vượt tổng phí quyền chọn, cụ thể **$100,000 + $10,000 = $110,000** hoặc $100,000 - $10,000 = $90,000.

Tình huống áp dụng:

- Straddle phù hợp khi kỳ vọng thị trường biến động mạnh nhưng không rõ xu hướng, ví dụ trước công bố báo cáo tài chính, thông báo quan trọng của chính phủ hoặc sự kiện lớn.

Kết luận:

Straddle phù hợp khi thị trường có thể tăng hoặc giảm mạnh, giúp nhà đầu tư hưởng lợi từ biến động giá lớn nhưng cần biến động đủ mạnh để bù lại chi phí quyền chọn.

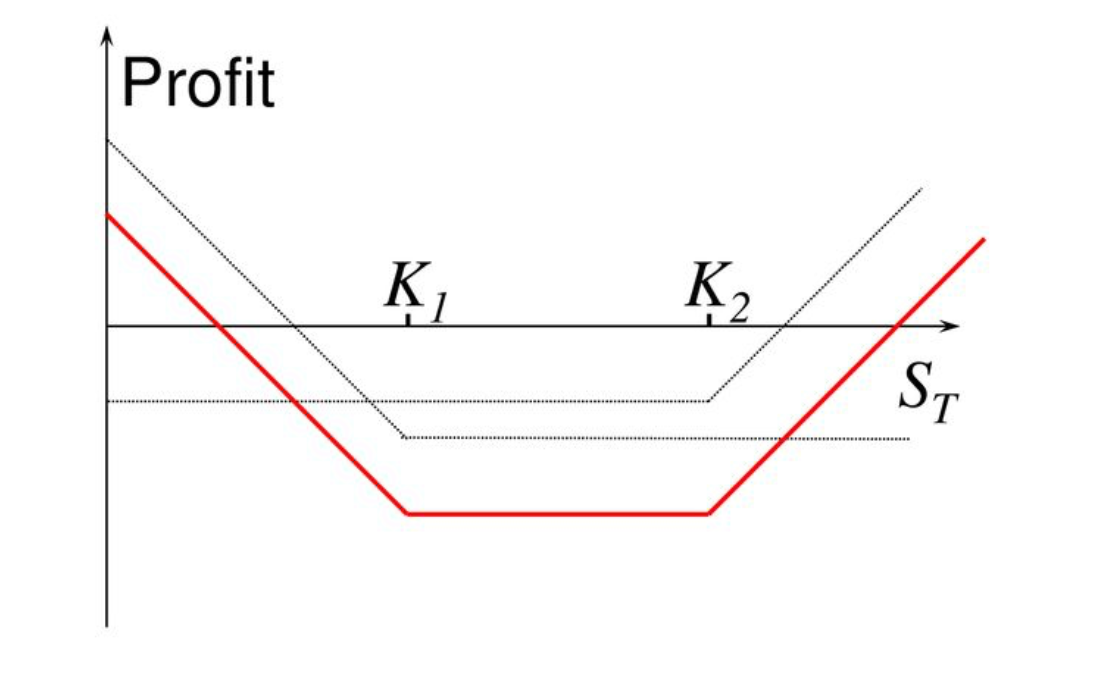

Chiến lược Strangle (Strangle)

- Strangle phù hợp khi kỳ vọng tài sản cơ sở biến động mạnh nhưng không rõ xu hướng. Chiến lược này tương tự straddle nhưng dùng hai mức giá thực hiện khác nhau cho quyền chọn mua và bán, giúp giảm tổng phí quyền chọn.

- Mục tiêu là tìm kiếm lợi nhuận từ biến động giá mạnh, bất kể chiều hướng.

Khác biệt với Straddle:

- Straddle: Mua quyền chọn mua và bán cùng giá thực hiện.

- Strangle: Mua quyền chọn mua và bán ở hai mức giá thực hiện khác nhau, tạo khoảng cách giữa hai giá thực hiện, giảm tổng chi phí.

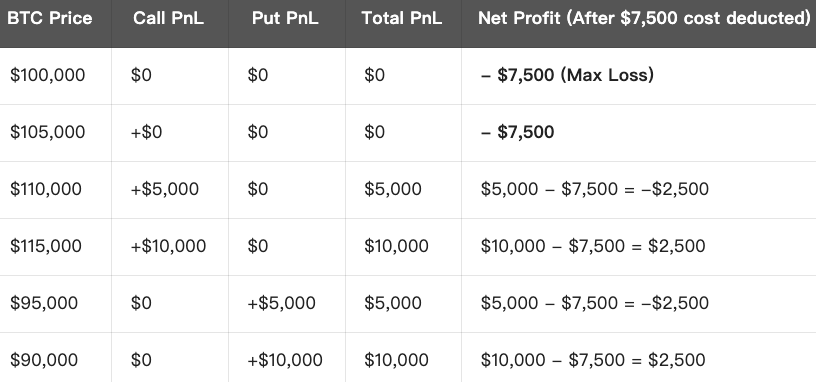

Ứng dụng chiến lược Strangle

Giả sử giá BTC là $100,000. Bạn dự đoán BTC sẽ biến động lớn nhưng không biết tăng hay giảm, nên dùng strangle:

Tổng chi phí:

- Tổng chi phí = $4,000 (phí quyền chọn mua) + $3,500 (phí quyền chọn bán) = $7,500

Lãi/lỗ tại ngày đáo hạn:

Tóm lược chiến lược:

Nếu giá nằm giữa hai mức giá thực hiện, nhà đầu tư sẽ lỗ tối đa bằng tổng phí quyền chọn đã bỏ ra ($7,500).

Lợi nhuận tối đa không giới hạn, giá càng biến động mạnh ngoài hai mức giá thực hiện, lợi nhuận càng tăng.

Điểm hòa vốn: Giá cần vượt tổng chi phí quyền chọn để sinh lời:

- Điểm hòa vốn khi giá tăng = Giá thực hiện (quyền chọn mua) + Tổng phí = $105,000 + $7,500 = $112,500

- Điểm hòa vốn khi giá giảm = Giá thực hiện (quyền chọn bán) - Tổng phí = $95,000 - $7,500 = $87,500

Tình huống áp dụng:

- Strangle phù hợp khi dự đoán tài sản cơ sở biến động mạnh nhưng không rõ hướng đi.

- Ví dụ: trước công bố báo cáo tài chính, thông báo chính sách, sự kiện lớn của thị trường.

- Ưu điểm là phí quyền chọn thấp hơn straddle, rủi ro thấp hơn nhưng cần biến động lớn để có lãi.

Kết luận:

Strangle là chiến lược tận dụng biến động mạnh của tài sản cơ sở với chi phí thấp nhờ mua quyền chọn mua và bán ở hai mức giá thực hiện khác nhau, phù hợp kiếm lời khi thị trường biến động mạnh.

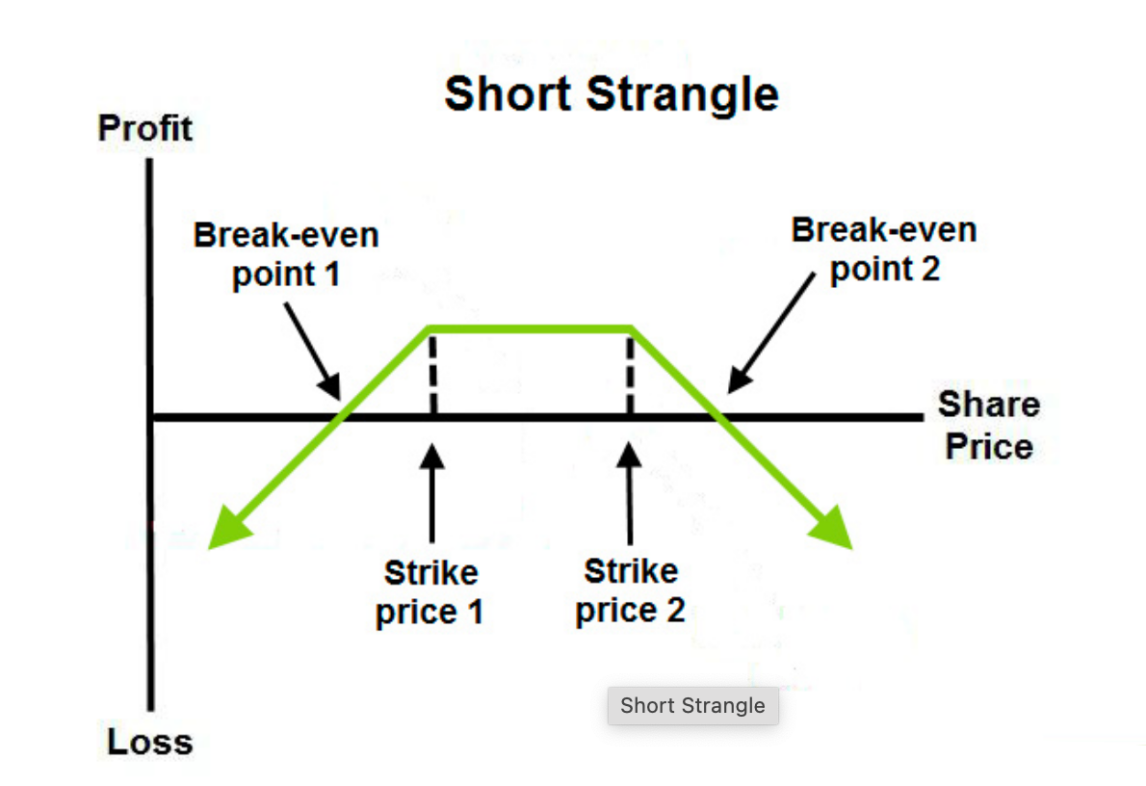

Chiến lược bán Strangle (Short Strangle)

Định nghĩa:

- Bán strangle là bán quyền chọn mua và quyền chọn bán trên cùng một tài sản cơ sở, dùng hai mức giá thực hiện khác nhau và cùng ngày đáo hạn.

- Chiến lược này phù hợp khi dự báo thị trường không biến động mạnh, giá sẽ dao động trong vùng xác định.

Mục tiêu:

- Thu phí quyền chọn từ cả hai hợp đồng, chấp nhận rủi ro nếu giá biến động vượt dự kiến.

- Nếu giá nằm giữa hai mức giá thực hiện đã bán, người bán nhận trọn phí quyền chọn.

Ứng dụng bán Strangle

Giả định BTC ở mức giá $100,000, bạn nhận định BTC không biến động mạnh trong vài ngày tới nên chọn bán strangle:

Tổng thu nhập (phí quyền chọn):

- Tổng thu nhập = $3,000 (phí nhận được từ quyền chọn mua) + $3,500 (phí nhận được từ quyền chọn bán) = $6,500

Lãi/lỗ tại ngày đáo hạn:

Tóm lược chiến lược:

Lợi nhuận tối đa: Khi giá tài sản cơ sở dao động trong khoảng giữa hai mức giá thực hiện, toàn bộ phí quyền chọn ($6,500) là lợi nhuận tối đa của người bán.

Lỗ tối đa: Nếu giá biến động mạnh vượt hai mức giá thực hiện đã bán, lỗ có thể rất lớn. Lỗ tối đa = chênh lệch hai mức giá thực hiện ($110,000 - $90,000 = $20,000) trừ tổng phí nhận được ($6,500) = $13,500.

Điểm hòa vốn: Hai mức giá thực hiện cộng hoặc trừ tổng thu nhập:

- Điểm hòa vốn khi giá tăng = $110,000 + $6,500 = $116,500

- Điểm hòa vốn khi giá giảm = $90,000 - $6,500 = $83,500

Tình huống áp dụng:

- Bán strangle phù hợp khi thị trường dự báo đi ngang, khó biến động lớn. Ví dụ: giai đoạn trước hoặc sau công bố báo cáo tài chính, số liệu kinh tế không tạo biến động mạnh.

- Rủi ro lớn nhất là giá tài sản vượt ngoài hai mức giá thực hiện đã bán.

Kết luận:

Bán strangle phù hợp khi thị trường dự kiến ổn định, giúp nhà đầu tư thu phí quyền chọn. Tuy nhiên, cần lưu ý nguy cơ lỗ lớn nếu giá biến động mạnh ngoài dự đoán.

Các khóa học liên quan

Công cụ giúp bạn giao dịch tốt hơn: Đường trung bình động, Đường xu hướng và Chỉ báo

Công cụ giúp bạn giao dịch tốt hơn: Đường trung bình động, Đường xu hướng và Chỉ báo

Hướng dẫn Đầu tư Gate.io Simple Earn

Hướng dẫn Đầu tư Gate.io Simple Earn

Mã thông báo và giao thức trên Tezos với SmartPy Pt.2

Mã thông báo và giao thức trên Tezos với SmartPy Pt.2

Hướng dẫn người dùng Giao dịch lưới hợp đồng tương lai

Hướng dẫn người dùng Giao dịch lưới hợp đồng tương lai

Giao dịch hợp đồng từ Người mới đến Chuyên gia

Giao dịch hợp đồng từ Người mới đến Chuyên gia