第4課

中性市場策略

在期權交易中,中性市場策略(Neutral Market Strategies)是指當投資人對市場走勢(上漲或下跌)沒有明確判斷時,利用期權組合進行佈局,目標是在價格波動有限或市場維持震盪時獲取利潤。

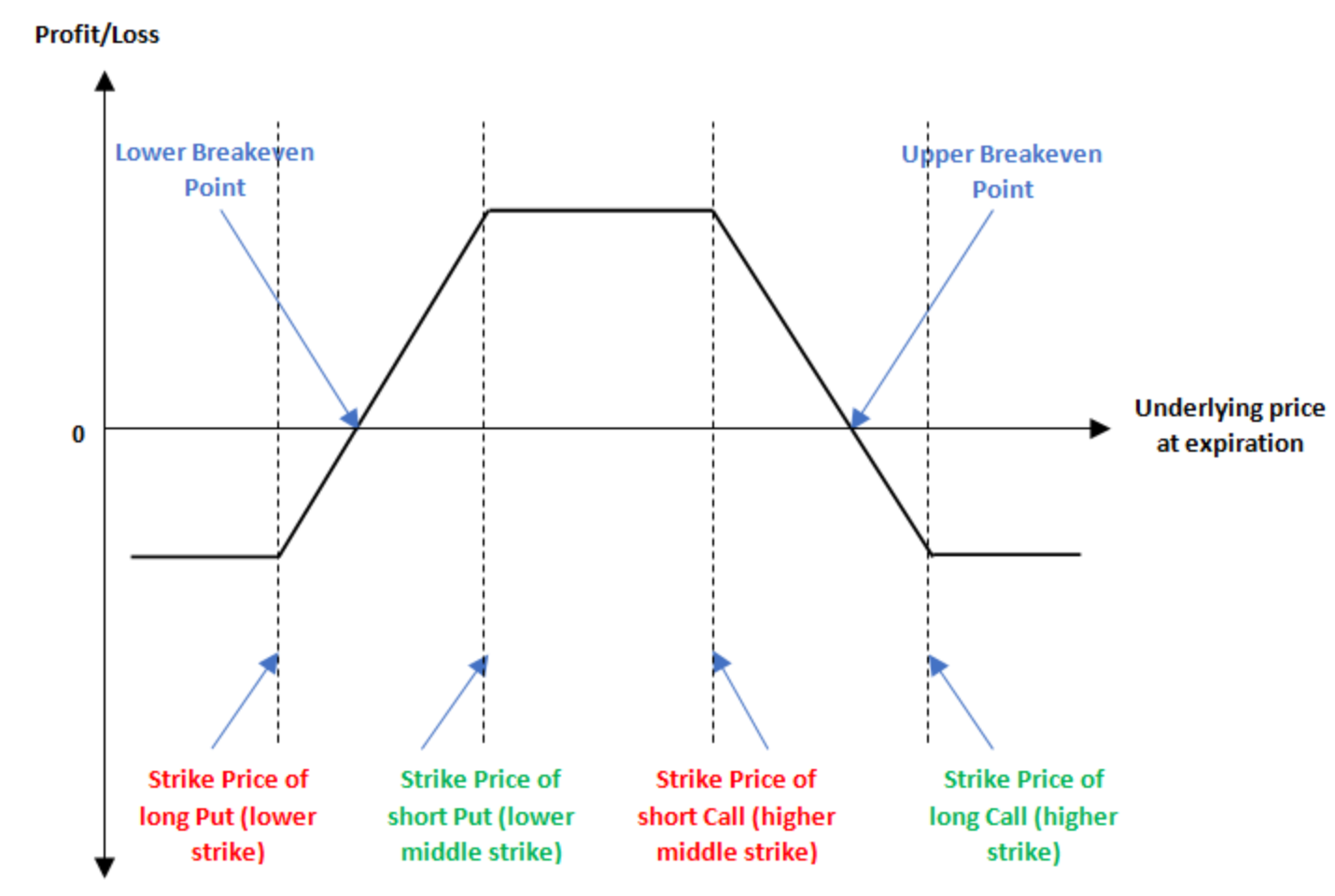

鐵鷹式組合(Iron Condor)

鐵鷹式組合(Iron Condor)是一種經典的中性選擇權策略,適用於預期標的資產價格會在一定區間內波動,不會大幅上漲或下跌。該策略結合買權和賣權的垂直價差,讓交易者在價格穩定時獲利,同時最大風險和最大收益皆有限。

策略結構(以 BTC 為例):

假設目前 BTC 價格為 $100,000,你認為未來幾天 BTC 將在 $95,000 和 $105,000 之間震盪,因此建立如下組合:

淨收入(最大獲利):

- 總收入 = $1,200(Put) + $1,200(Call) = $2,400

- 總支出 = $600(Put) + $600(Call) = $1,200

- 淨收入 = $1,200(最大獲利)

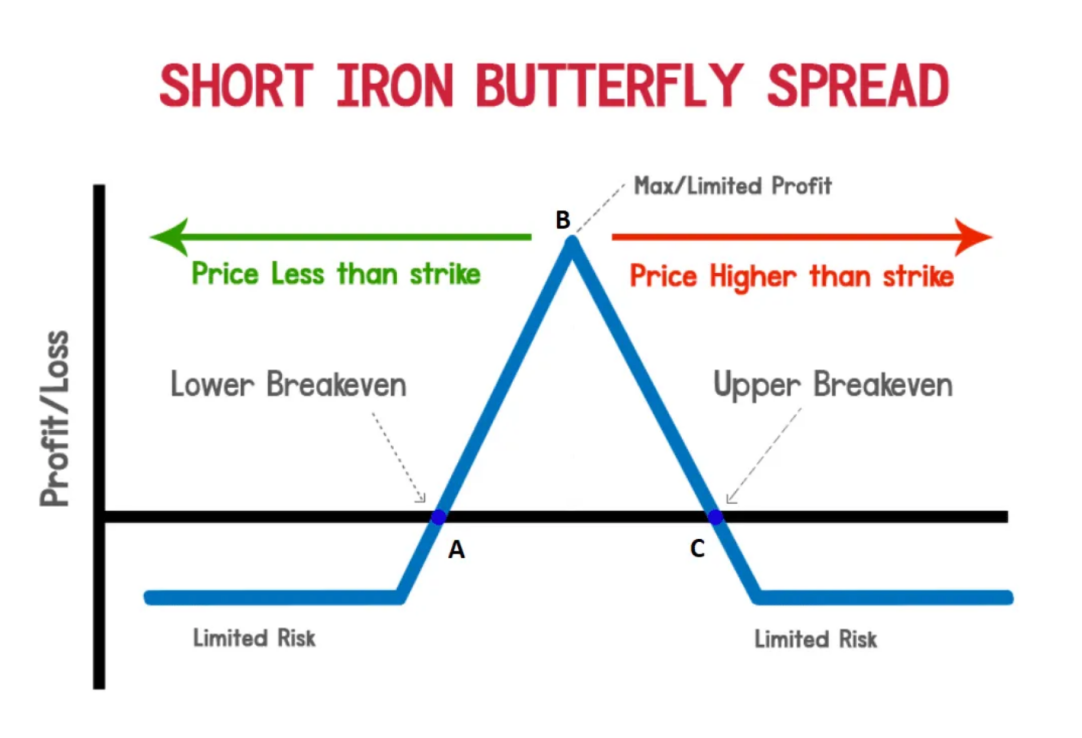

到期時的損益狀況

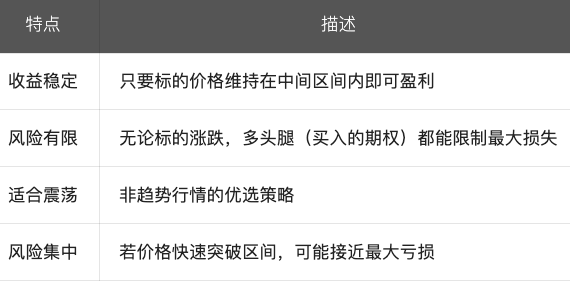

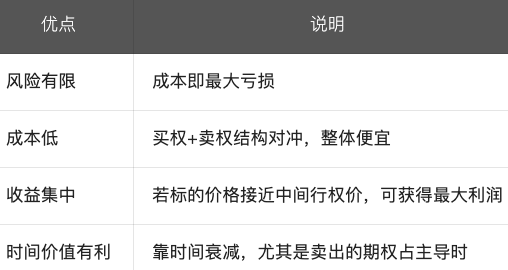

特色總結

總結:

鐵鷹式組合屬於低風險、中等收益的選擇權策略,適合行情震盪與方向不明時,透過時間價值和波動率下降來創造收益。

蝶式中性策略(Neutral Butterfly Strategy)

在選擇權交易當中,蝶式策略(Butterfly Spread)是一種典型的中性策略,適合預期標的資產在到期時價格接近特定價位、僅有小幅震盪或波動性收斂的情境。此策略具備以下特點:

- 集中於高勝率區間

- 最大風險明確

- 成本低、收益與風險比高

適用市場:

- 標的資產短期內呈現橫盤震盪

- 市場預期波動率下降

- 投資人不確定方向,但認為價格不會大幅偏移

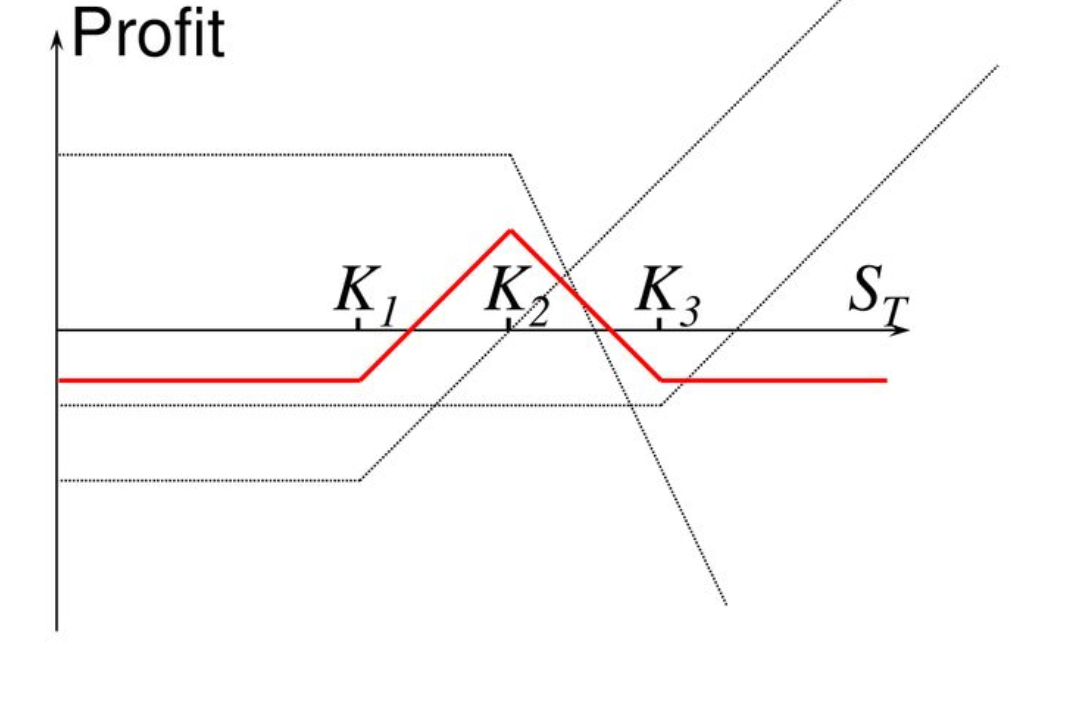

策略結構(以買權為例 Call Butterfly):

條件:K₁ < K₂ < K₃,且 K₂ 即為預期到期時價格

範例:BTC 當前價格 = $100,000

你判斷未來 BTC 將在 $100,000 附近震盪,因此建立如下蝶式中性策略:

- 總支出 = $6,000 + $2,000 − $8,000 = $0(理想情形)

- 實際狀況:可能需要 $100–$300 成本

到期損益分析

- 最大獲利 = 履約價間距 × 合約數 − 成本,例如 $105,000 − $100,000 = $5,000

- 最大虧損 = 初始成本(若為淨支出)

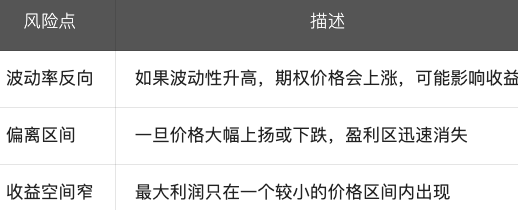

優點總結:

風險與限制:

總結:

蝶式中性策略屬於低成本、風險可控的震盪行情操作,適合你認為價格將維持於特定區間內時,藉此捕捉中心區域的最大利潤。

鐵蝶式策略組合(Iron Butterfly)

Iron Butterfly(鐵蝶式組合)是一種經典的中性選擇權策略,適合你判斷標的資產到期時價格將維持於某個價位附近且波動幅度不大之情形。該策略結合了蝶式價差(Butterfly Spread)與鐵鷹式組合(Iron Condor)之特性,為一種風險有限、同時收益也有限的操作方法。

策略結構:

- 賣出一組 ATM(平值)Straddle(即同時賣出 ATM Call 及 Put)

- 分別買進更高履約價的 Call 與更低履約價的 Put 作為保護

組合結構如下(以 BTC 為例):

策略目標:

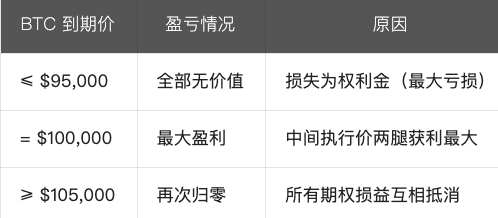

你判斷 BTC 將於 $100,000 附近盤整,不會大幅波動,因此希望透過這組合賺取權利金收入。

收益分析:

最大收益:

- 當 BTC 到期價格正好為 $100,000 時實現

- 所有選擇權均未被執行,賣出 Call 和 Put 的收入全數獲得

- 最大收益 = 權利金總收入 − 買入選擇權成本

最大虧損:

- 當價格遠高於 $105,000 或低於 $95,000 時發生

- 賣出選擇權深度價內,損失由買進保護腿限制

- 最大虧損 = 履約價差 − 淨權利金收入

範例(以 BTC 為例):

- 淨權利金收入 = $4,000 + $4,000 − $1,500 − $1,500 = $5,000

- 最大收益 = $5,000(BTC = $100,000 時)

- 最大虧損 = $5,000(履約價差 $5,000 − 收入 $5,000 = 0)

→ 在此理想案例下,損益兩平點為:

- 下檔:$100,000 − $5,000 = $95,000

- 上檔:$100,000 + $5,000 = $105,000

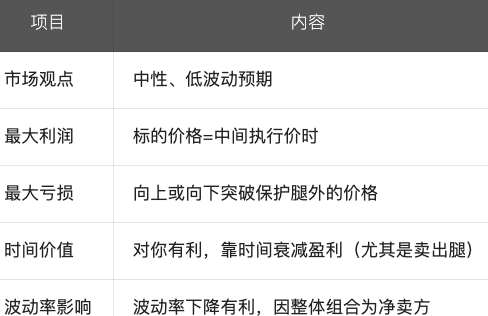

特色總結:

總結:

Iron Butterfly(鐵蝶式組合)屬於風險可控、低成本,適合震盪行情的選擇權策略,能在標的價格穩定時獲得最大化的時間價值利潤。

免責聲明

* 投資有風險,入市須謹慎。本課程不作為投資理財建議。

* 本課程由入駐Gate Learn的作者創作,觀點僅代表作者本人,絕不代表Gate Learn讚同其觀點或證實其描述。

相關課程

巧用均線、趨勢線及指標,提升交易勝率

餘幣寶投資指南

合約交易由入門到精通

如何交易迷因幣

使用SmartPy在Tezos上進行代幣化和協議開發(第二部分)

中級

6 課時

38 個學員

使用SmartPy在Tezos上進行代幣化和協議開發(第二部分)

使用SmartPy在Tezos上進行代幣化和協議開發(第二部分)

在本次《中級Tezos開發》課程中,我們將使用SmartPy作爲主要開發工具,深入了解Tezos智能合約。我們將創建功能齊全的FA1.2同質化代幣合約並使用它,爲更高級的開發技巧打下基礎。