Marktneutrale Strategien

Im Optionshandel versteht man unter neutralen Marktstrategien den Einsatz von Optionskombinationen, wenn keine klare Erwartung hinsichtlich der Marktentwicklung (Aufwärts- oder Abwärtsbewegung) besteht. Ziel ist es, insbesondere in Phasen niedriger Volatilität oder bei seitwärts laufenden Märkten Gewinne zu erwirtschaften.

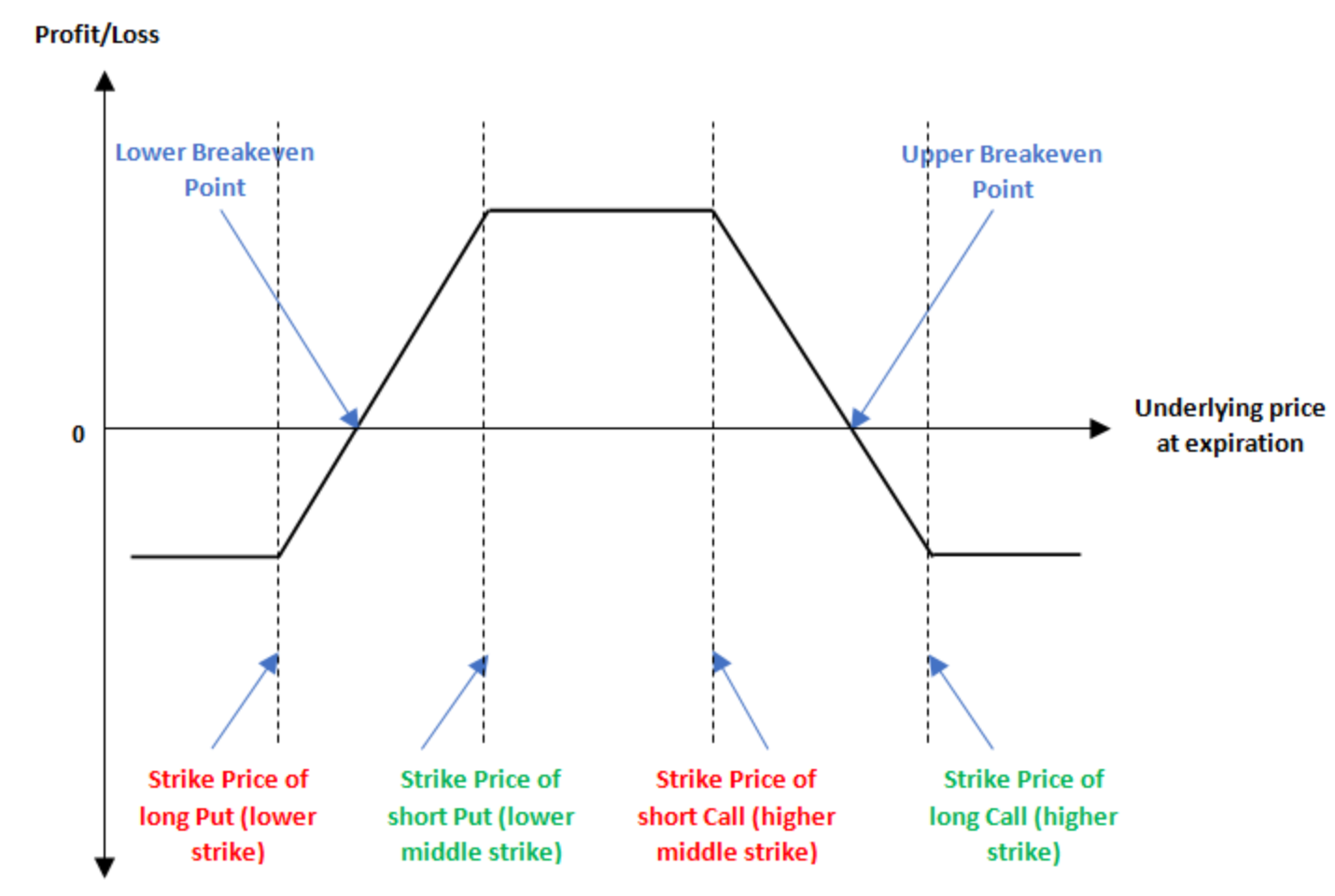

Iron-Condor-Strategie

Der Iron Condor ist eine klassische neutrale Optionsstrategie, die sich anbietet, wenn der Preis des Basiswerts voraussichtlich innerhalb einer bestimmten Bandbreite schwankt, ohne deutliche Auf- oder Abwärtsbewegungen. Sie kombiniert Bull- und Bear-Vertikalspreads und ermöglicht es Händlerinnen und Händlern, von stabilen Kursen zu profitieren, während das maximale Risiko und der maximale Gewinn von vornherein begrenzt sind.

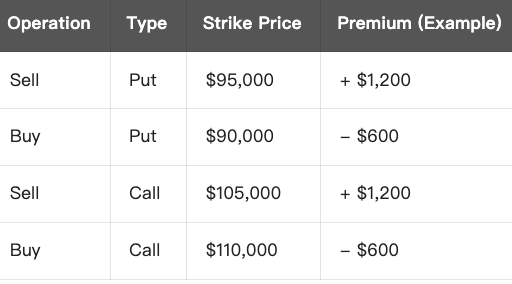

Beispiel (mit BTC):

Angenommen, der aktuelle BTC-Preis liegt bei $100.000. Sie gehen davon aus, dass BTC in den nächsten Tagen zwischen $95.000 und $105.000 gehandelt wird. Daher wählen Sie folgende Strategie:

Nettoeinnahmen (Maximalgewinn):

- Gesamteinnahmen = $1.200 (Put) + $1.200 (Call) = $2.400

- Gesamtausgaben = $600 (Put) + $600 (Call) = $1.200

- Nettoeinnahmen = $1.200 (Maximalgewinn)

Gewinn und Verlust bei Fälligkeit:

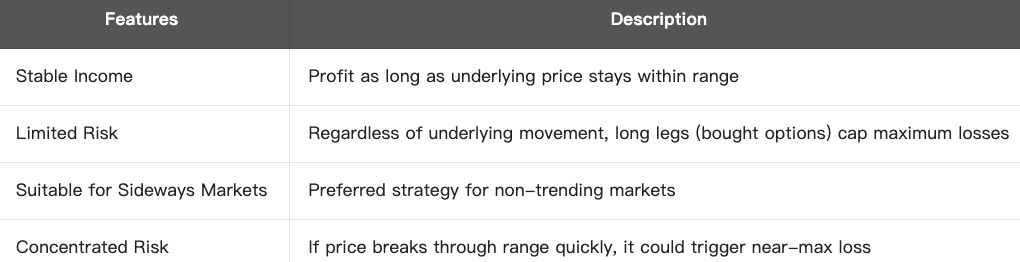

Zusammenfassung der Strategie:

Fazit:

Der Iron Condor ist eine risikoarme Optionsstrategie mit mittlerem Gewinnpotenzial, ideal für seitwärts tendierende, richtungslose Märkte. Der Gewinn ergibt sich aus dem Zeitwertverfall und einer abnehmenden Volatilität.

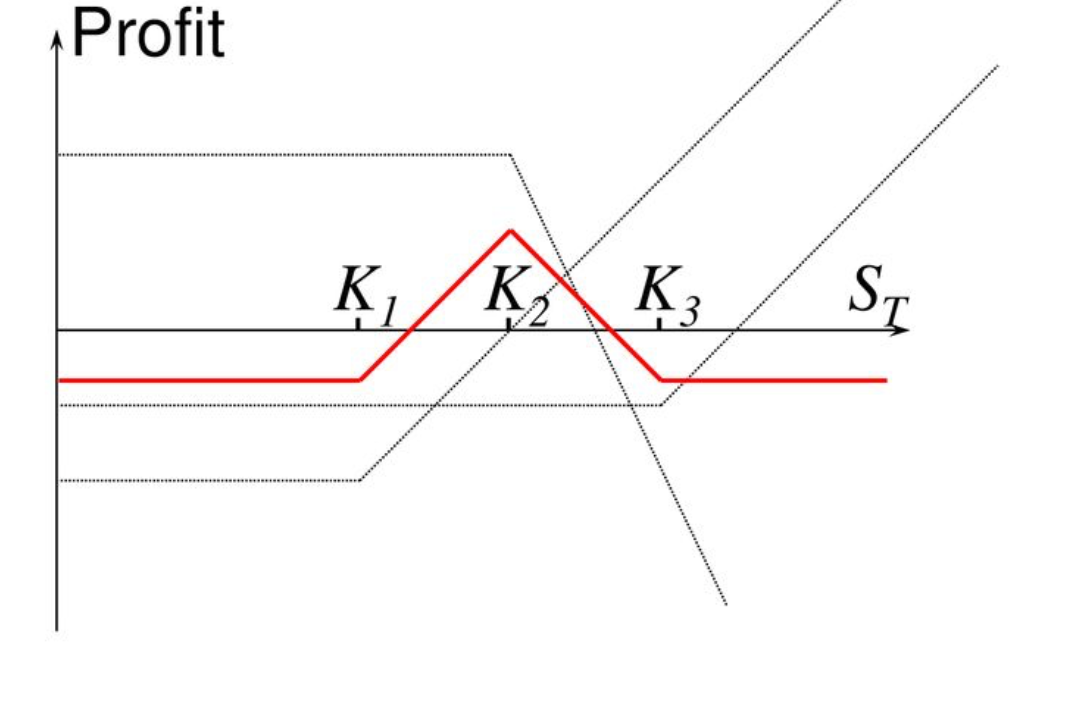

Neutrale Butterfly-Strategie

Im Optionshandel gilt der Butterfly Spread als klassische neutrale Strategie, die sich anbietet, wenn der Basiswert voraussichtlich zum Verfallkurs nahe eines bestimmten Werts liegt – also bei geringer Kursbewegung oder niedriger Volatilität. Typische Merkmale dieser Strategie sind:

- Hohe Gewinnwahrscheinlichkeit, wenn der Kurs nahe dem mittleren Ausübungspreis bleibt

- Bekanntes maximales Risiko

- Niedrige Kosten, attraktives Chancen-Risiko-Verhältnis

Geeignete Marktsituationen:

- Der Basiswert befindet sich kurzfristig in einer Seitwärtskonsolidierung

- Der Markt rechnet mit sinkender Volatilität

- Anleger sind hinsichtlich der Richtung unsicher, erwarten aber, dass der Preis nicht stark abweicht

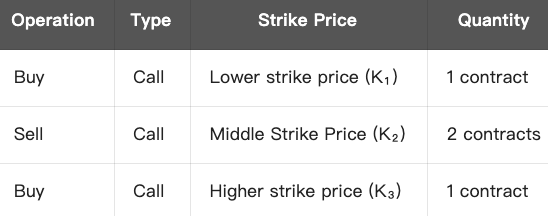

Struktur der Strategie (am Beispiel Call-Butterfly):

Voraussetzung: K₁ < K₂ < K₃, wobei K₂ der erwartete Kurs zum Verfall ist.

Beispiel: Aktueller BTC-Preis = $100.000

Sie erwarten eine Seitwärtsbewegung von BTC um $100.000 und konstruieren folgende neutrale Butterfly-Strategie:

- Idealfall: Gesamtausgaben = $6.000 + $2.000 - $8.000 = $0

- In der Praxis: Kosten in Höhe von $100–$300 möglich

Gewinn und Verlust bei Fälligkeit:

- Maximalgewinn = Spread der Ausübungspreise × Anzahl der Kontrakte − Kosten, z. B.: $105.000 − $100.000 = $5.000

- Maximalverlust = anfängliche Kosten (bei tatsächlichem Nettoaufwand)

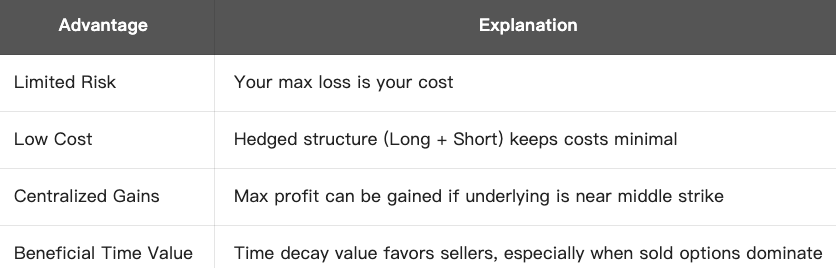

Vorteile:

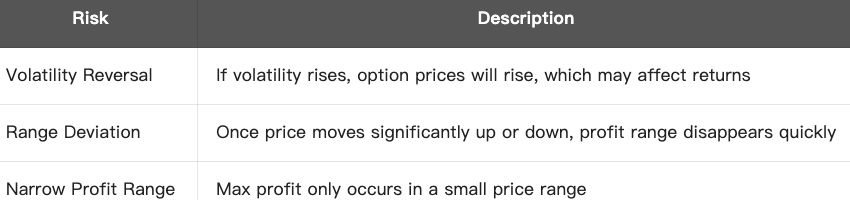

Risiken & Einschränkungen:

Fazit:

Die neutrale Butterfly-Strategie ist eine kostengünstige und risikokontrollierte Option für seitwärts tendierende Märkte, bei denen der Preis voraussichtlich „in der Spanne verharrt“, sodass der maximale Gewinn in der Mitte der Bandbreite erzielt werden kann.

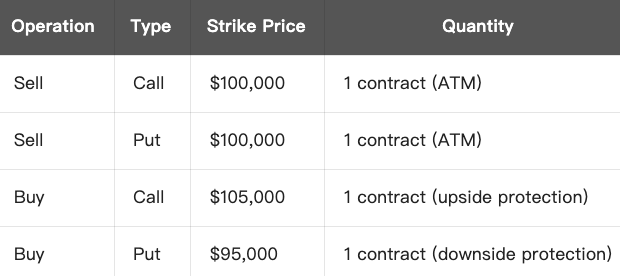

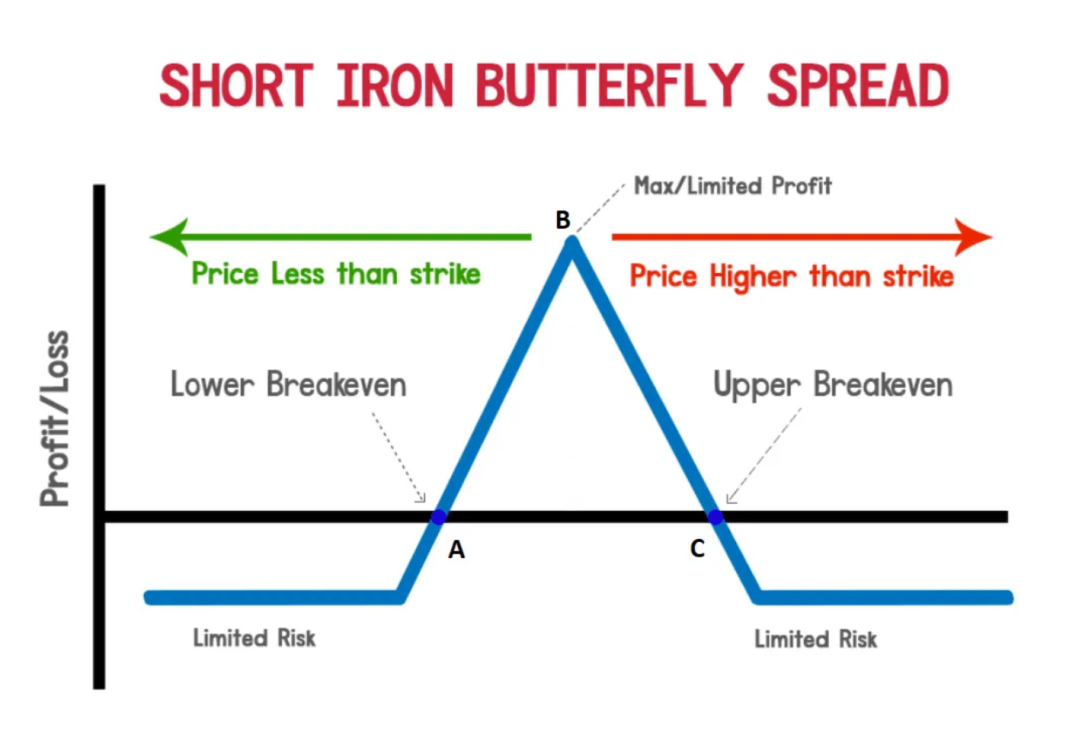

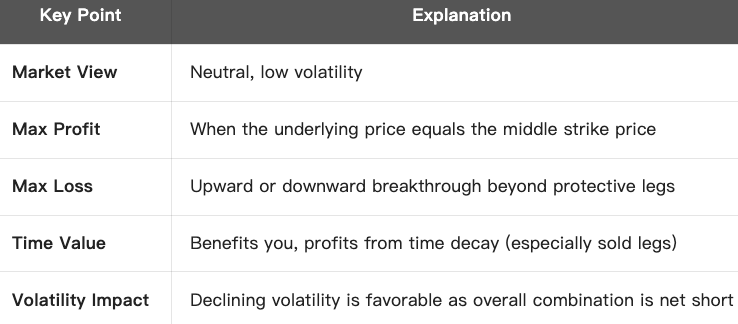

Iron-Butterfly-Strategie

Die Iron-Butterfly-Strategie ist eine klassische neutrale Optionskonstruktion, die sich anbietet, wenn erwartet wird, dass der Basiswert zum Fälligkeitszeitpunkt nahe einem bestimmten Kurs verbleibt und die Volatilität gering ist. Diese Strategie vereint Elemente des Butterfly Spreads und des Iron Condor und bietet sowohl begrenztes Risiko als auch begrenztes Gewinnpotenzial.

Bestandteile der Strategie:

- Verkauf eines Straddle (gleichzeitiger Verkauf von Call und Put auf denselben Ausübungspreis) at-the-money

- Zusätzlich Kauf eines Calls mit höherem Ausübungspreis und Kauf eines Puts mit niedrigerem Ausübungspreis als Absicherung

Beispiel (mit BTC):

Ziel der Strategie:

Sie rechnen damit, dass BTC um $100.000 seitwärts konsolidiert, ohne starke Kursausschläge. Ziel ist, durch die vereinnahmte Optionsprämie dieser Kombination zu profitieren.

Gewinnanalyse:

Maximalgewinn:

- Tritt ein, wenn der BTC-Preis exakt $100.000 zum Verfall beträgt

- Alle Optionen verfallen wertlos, Sie behalten die vereinnahmten Optionsprämien aus den verkauften Positionen

- Maximalgewinn = vereinnahmte Gesamtoptionsprämien − gezahlte Optionsprämien für die Absicherungsoptionen

Maximalverlust:

- Wenn der Preis deutlich über $105.000 oder unter $95.000 liegt

- Die verkauften Optionen laufen tief ins Geld, der Verlust wird aber durch die gekauften Optionen begrenzt

- Maximalverlust = Spread der Ausübungspreise − Netto-Optionsprämieneinnahme

Beispiel (mit BTC):

- Netto-Optionsprämieneinnahme = $4.000 + $4.000 − $1.500 − $1.500 = $5.000

- Maximalgewinn = $5.000 (bei BTC = $100.000)

- Maximalverlust = $5.000 (Spread $5.000 − Gewinn $5.000 = 0)

→ In diesem Beispiel ergeben sich folgende Break-even-Punkte:

- Unterer Break-even-Punkt: $100.000 - $5.000 = $95.000

- Oberer Break-even-Punkt: $100.000 + $5.000 = $105.000

Strategieübersicht:

Fazit:

Die Iron-Butterfly-Strategie ist kosteneffizient und risikoarm – optimal für seitwärts tendierende Märkte mit stabiler Kursentwicklung des Basiswerts und maximaler Optionsprämieneinnahme durch Zeitwertverfall.

Verwandte Kurse

Tools, die Ihnen helfen, besser zu handeln: gleitende Durchschnitte, Trendlinien und Indikatoren

Tools, die Ihnen helfen, besser zu handeln: gleitende Durchschnitte, Trendlinien und Indikatoren

Kryptosteuer

Kryptosteuer

Neuer Leitfaden für Kryptowährungsinvestitionen

Neuer Leitfaden für Kryptowährungsinvestitionen

Gate.io Simple Earn Investment Guide

Gate.io Simple Earn Investment Guide

In Krypto investieren

In Krypto investieren