Laufzeitstrukturstrategien

Termstruktur-Strategien sind Handelsansätze, die gezielt Preisunterschiede zwischen Optionen mit identischem Basiswert, aber abweichenden Laufzeiten nutzen.

Calendar Spread-Strategie

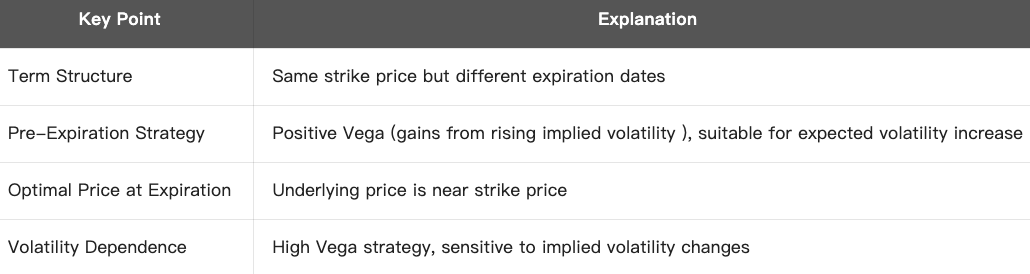

Die Calendar Spread-Strategie ist eine Optionsstrategie, die auf der Terminstruktur basiert, also auf unterschiedlichen Verfallsterminen. Sie wird auch als Time Spread oder Horizontal Spread bezeichnet.

Grundstruktur: Zum identischen Ausübungspreis:

- Eine kurzfristige Option verkaufen

- Eine langfristige Option kaufen

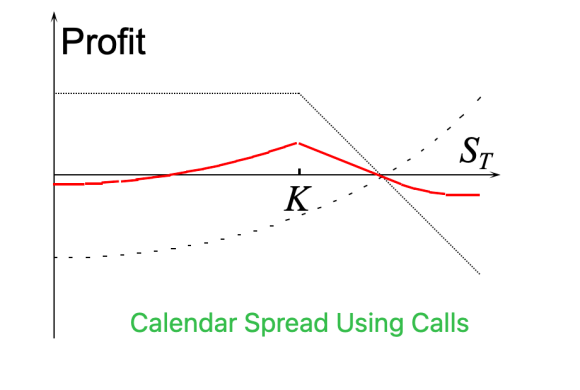

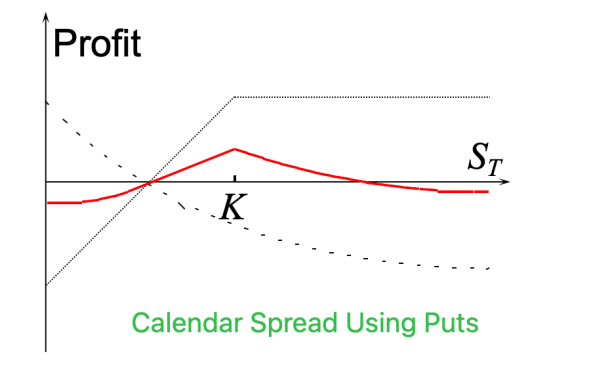

Ein Calendar Spread lässt sich sowohl mit Calls als auch mit Puts aufbauen.

Beispiel:

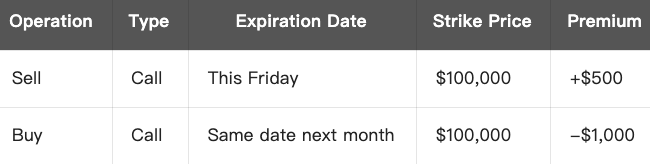

Gehen wir davon aus, dass der aktuelle BTC-Kurs bei $100.000 liegt. Sie rechnen in den nächsten Wochen mit wenig Bewegung, erwarten jedoch anschließend ausgeprägte Volatilität.

Sie können somit eine Calendar Spread-Strategie mit einem BTC-Ausübungspreis von $100.000 umsetzen:

- Gesamtkosten = $1.000 - $500 = Nettoaufwand $500 (maximaler Verlust)

- Liegt der BTC-Kurs beim Verfall nahe $100.000, verfällt die kurzfristige Option wertlos, während die langfristige Option noch Zeitwert besitzt – so kann die Strategie einen Gewinn generieren.

PnL-Logik:

- Maximaler Gewinn: Der Basiswert notiert beim Verfall der kurzfristigen Option nahe dem Ausübungspreis (ATM).

- Maximaler Verlust: Der Basiswert entfernt sich deutlich vom Ausübungspreis (deutlich ITM oder OTM), sodass die langfristige Option an Wert verliert und die kurzfristige wertlos verfällt.

- Richtungsbezug: Neutrale bis volatile Strategie, die auf einen Anstieg der künftigen Volatilität und eine abnehmende aktuelle Volatilität setzt.

- Theta: Verkauf der kurzfristigen Option → positives Theta; Kauf der langfristigen Option → negatives Theta. Das anfänglich positive Gesamttheta wird im Verlauf negativ.

Strategie-Zusammenfassung:

Wann ist der Einsatz sinnvoll?

- Wenn aktuell geringe Volatilität im Markt herrscht, aber zeitnah starke Schwankungen zu erwarten sind (z. B. vor wichtigen Datenveröffentlichungen)

- Wenn Sie kurzfristig mit Seitwärtsbewegung, mittelfristig jedoch mit einem Ausbruch in eine Richtung rechnen.

- Dann können Sie eine neutrale Optionsstrategie aufbauen.

Fazit:

Die Calendar Spread-Strategie nutzt den Kauf einer langfristigen und den Verkauf einer kurzfristigen Option zum identischen Ausübungspreis. Sie setzt auf geringe Bewegung im kurzfristigen Zeitfenster, aber auf mögliche starke Volatilität im längeren Zeitraum und ist damit ein klassisches Instrument für Volatilitätsstrategien.

Diagonal Spread-Strategie

Die Diagonal Spread-Strategie kombiniert Optionen mit unterschiedlichen Ausübungspreisen und Verfallsterminen. Ihren Namen erhält sie von dem charakteristischen diagonalen Aufbau.

Kernstruktur:

- Kauf einer langfristigen Option (höherer Preis, längere Laufzeit)

- Verkauf einer kurzfristigen Option (günstiger, früheres Laufzeitende)

- Verwendung unterschiedlicher Ausübungspreise

Die Strategie kann sowohl mit Calls als auch mit Puts ausgestaltet werden.

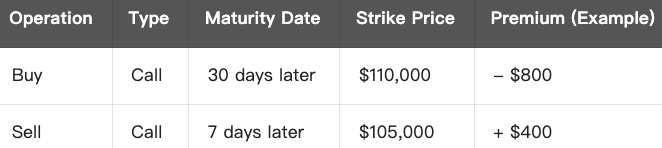

Beispiel (Call Diagonal Spread):

Angenommen, der aktuelle BTC-Kurs beträgt $100.000.

Sie erwarten, dass BTC in der nächsten Woche moderat auf etwa $105.000 steigt, ohne starke Kursschwankungen. Daraus ergibt sich folgende Strategie:

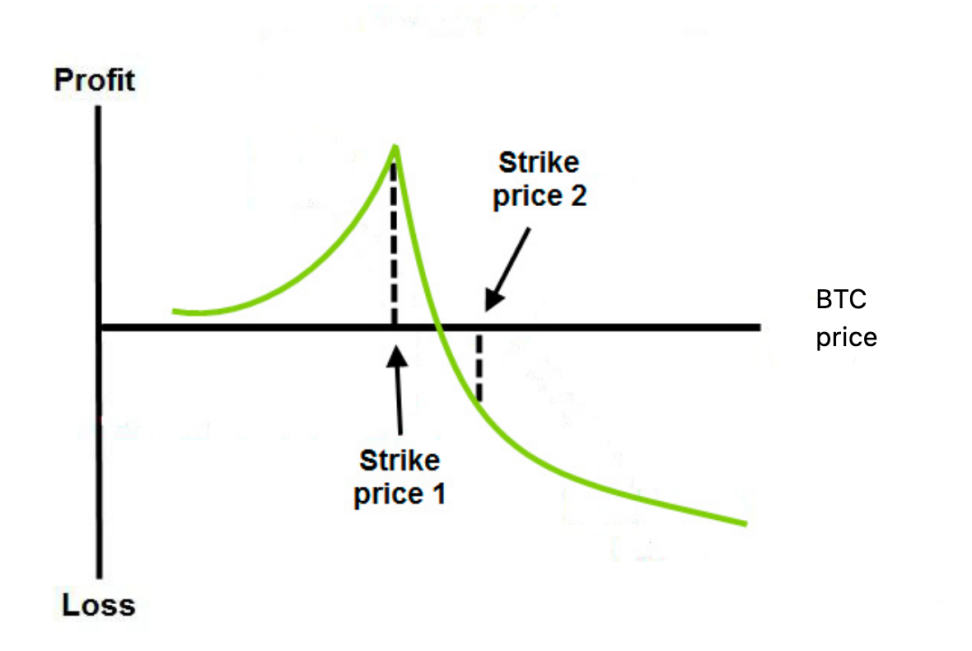

PnL-Logik:

- Gewinnzone: BTC notiert beim Verfall der kurzfristigen Option nahe $105.000 → Zeitwert der kurzfristigen Option verfällt, die langfristige Option behält Restwert

- Maximaler Verlust: BTC steigt deutlich über den Ausübungspreis der langfristigen Option hinaus (z. B. auf $115.000+), sodass die langfristige Option den Wertverlust nicht kompensieren kann

- Richtung & Timing: Vorteilhaft bei allmählichem Preisanstieg, nachteilig bei heftigen Ausschlägen (die kurzfristige Option wird zugeteilt)

Strategie-Zusammenfassung:

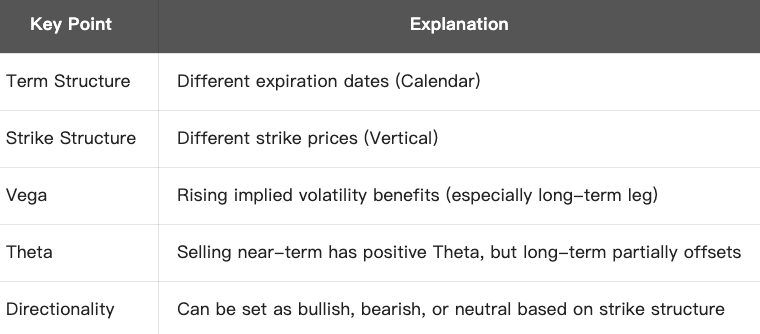

Diagonal vs. andere Strategien:

Einsatzszenarien:

- Sie sind moderat bullisch oder bärisch eingestellt, möchten aber kein übermäßiges Risiko eingehen

- Sie möchten vom Zeitwertverfall der kurzfristigen Position profitieren und mit der langfristigen Position von erhöhter Volatilität profitieren.

- Sie erwarten einen Anstieg der impliziten Volatilität (positive Vega-Position)

Fazit:

Die Diagonal Spread-Strategie kombiniert Optionen mit verschiedenen Ausübungspreisen und Verfallsterminen. Damit lassen sich Richtung, Volatilität und Zeitwertverlust gezielt steuern. Die Strategie eignet sich für flexible, neutrale bis leicht gerichtete Volatilitätsansichten im kurz- bis mittelfristigen Bereich.

Verwandte Kurse

Tools, die Ihnen helfen, besser zu handeln: gleitende Durchschnitte, Trendlinien und Indikatoren

Tools, die Ihnen helfen, besser zu handeln: gleitende Durchschnitte, Trendlinien und Indikatoren

Kryptosteuer

Kryptosteuer

Neuer Leitfaden für Kryptowährungsinvestitionen

Neuer Leitfaden für Kryptowährungsinvestitionen

Gate.io Simple Earn Investment Guide

Gate.io Simple Earn Investment Guide

In Krypto investieren

In Krypto investieren