Volatilitätsarbitrage-Strategien

Volatilitätsarbitrage-Strategien nutzen die Kombination verschiedener Optionen und anderer Derivate, wie beispielsweise Futures, um Marktdisparitäten bei erwarteten Volatilitätsveränderungen gezielt auszunutzen. Solche Strategien machen sich entweder Unterschiede zwischen impliziter und realisierter Volatilität zunutze oder bauen auf einer fundierten Bewertung der aktuellen Volatilität gezielt strategische Positionen auf.

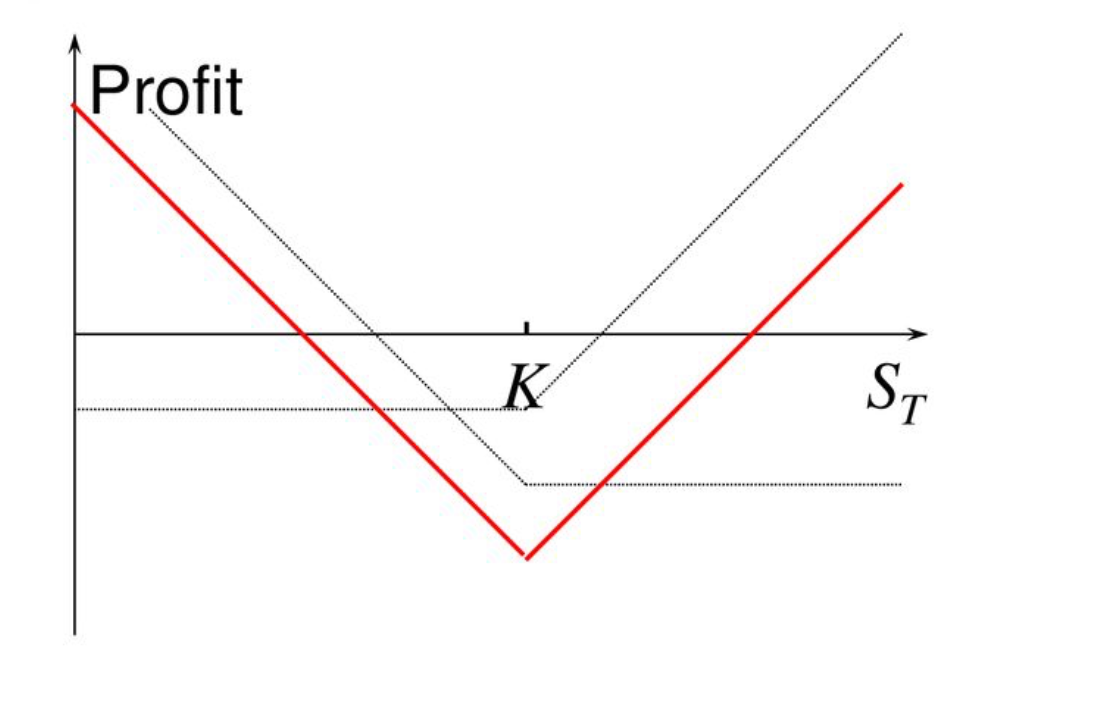

Straddle-Strategie

Definition:

- Bei der Straddle-Strategie werden gleichzeitig eine Call-Option und eine Put-Option auf denselben Basiswert mit identischem Ausübungspreis und Verfallsdatum erworben.

- Ziel ist es, von markanten Kursbewegungen des Basiswerts in beide Richtungen (aufwärts oder abwärts) zu profitieren.

Strategie-Überblick:

Zweistufige Gewinnchance: Bewegt sich der Kurs stark nach oben oder unten, erzielt eine Option genügend Gewinn, um den Verlust der anderen zu decken.

Hohes Risiko: Nur bei ausreichend starker Kursbewegung können die Optionsprämien ausgeglichen werden. Bei geringen Schwankungen verfallen die Optionen wertlos, was zu deutlichen Verlusten führt.

Hohe Kosten: Da beide Optionen gleichzeitig gekauft werden, sind die anfänglichen Kosten (Prämien) für Straddles meist hoch.

Anwendungsbeispiel der Straddle-Strategie

Angenommen, der BTC-Kurs liegt aktuell bei $100,000. Sie rechnen mit hoher Volatilität, wissen aber nicht, ob der Kurs steigen oder fallen wird. Daher setzen Sie eine Straddle-Strategie ein:

Nettokosten:

- Gesamtkosten = $5,000 (Call-Prämie) + $5,000 (Put-Prämie) = $10,000

Ergebnis bei Fälligkeit:

Strategie-Überblick:

Maximalverlust: Bleibt der Kurs unverändert oder reicht die Volatilität nicht aus, entspricht der Maximalverlust der gezahlten Gesamtprämie ($10,000).

Maximalgewinn: Es besteht nach oben keine Begrenzung – je stärker die Kursbewegung, desto höher der Gewinn.

Break-Even-Punkte: Die Kursbewegung muss die gezahlte Prämie überschreiten, also **$100,000 + $10,000 = $110,000** bzw. $100,000 - $10,000 = $90,000.

Anwendungsszenario:

- Straddle-Strategien eignen sich besonders bei zu erwartender hoher Volatilität, aber unklarer Marktrichtung – etwa vor der Veröffentlichung wichtiger Finanzdaten, politischer Bekanntgaben oder bedeutender Ereignisse.

Fazit:

Die Straddle-Strategie eignet sich, wenn sowohl Kursanstiege als auch -rückgänge möglich sind. Sie profitiert von erheblicher Volatilität des Basiswerts, erfordert aber ausreichend starke Schwankungen, um die Optionskosten zu decken.

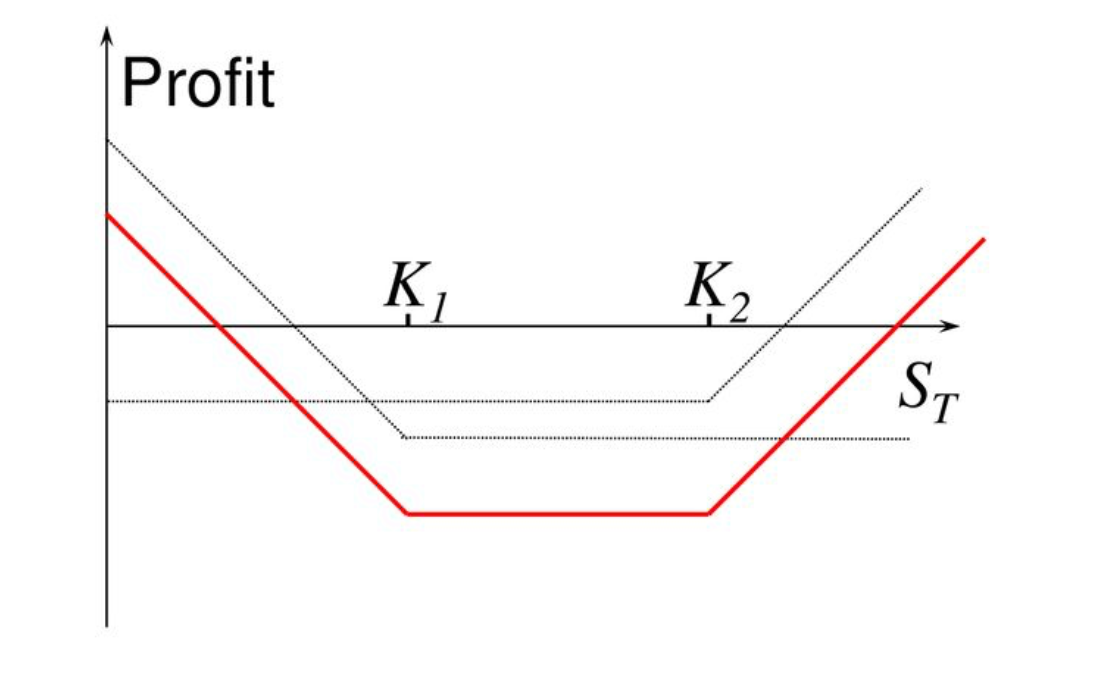

Strangle-Strategie

- Die Strangle-Strategie ist ideal, wenn starke Kursschwankungen erwartet werden, die Richtung jedoch ungewiss ist. Sie ähnelt der Straddle, verwendet aber verschiedene Ausübungspreise und ist dadurch oft günstiger.

- Das Hauptziel: von starken Preisbewegungen zu profitieren – unabhängig von der Richtung.

Abgrenzung zur Straddle:

- Straddle: Kauf von Call- und Put-Optionen zum gleichen Ausübungspreis.

- Strangle: Kauf von Call- und Put-Optionen zu unterschiedlichen Ausübungspreisen, wodurch der Prämienaufwand sinkt.

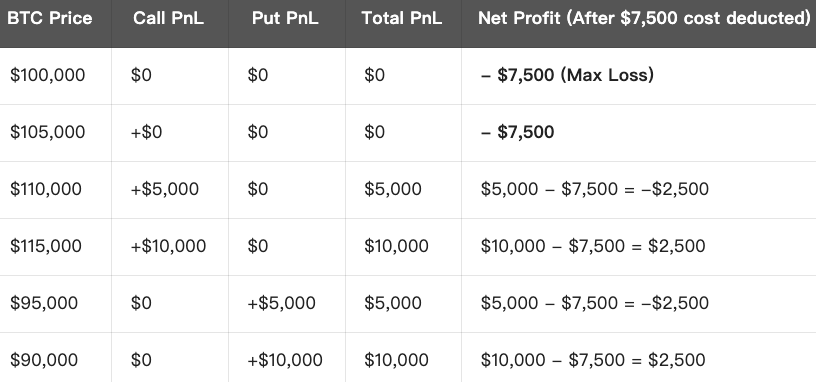

Anwendungsbeispiel der Strangle-Strategie

Angenommen, der aktuelle BTC-Kurs liegt bei $100,000. Sie rechnen mit deutlicher Volatilität, wissen aber nicht, ob sich der Kurs nach oben oder unten bewegt – also setzen Sie die Strangle-Strategie ein:

Gesamtkosten:

- Gesamtkosten = $4,000 (Call-Prämie) + $3,500 (Put-Prämie) = $7,500

Ergebnis bei Fälligkeit:

Strategie-Überblick:

Maximalverlust: Bleibt der Marktpreis zwischen den beiden Ausübungspreisen, entspricht der Verlust der gezahlten Gesamtprämie ($7,500).

Maximalgewinn: Eine Obergrenze gibt es nicht – je stärker die Kursschwankung, desto größer der Gewinn in beiden Richtungen.

Break-Even-Punkte: Die Preisbewegung muss die Gesamtkosten der Optionen übersteigen:

- Oberer Break-Even = Ausübungspreis (Call) + Gesamtprämie = $105,000 + $7,500 = $112,500

- Unterer Break-Even = Ausübungspreis (Put) - Gesamtprämie = $95,000 - $7,500 = $87,500

Anwendungsszenario:

- Die Strangle-Strategie empfiehlt sich bei hoher erwarteter Volatilität, wenn die Richtung des Kursschlags unklar ist.

- Typische Anwendungsfälle: bevorstehende Wirtschaftsdaten, regulatorische Ankündigungen oder zentrale Marktereignisse.

- Der größte Vorteil gegenüber der Straddle-Strategie sind geringere Prämien und ein reduziertes Risiko, allerdings sind für Gewinn größere Kursbewegungen notwendig.

Fazit:

Mit der Strangle-Strategie lässt sich durch den günstigen Erwerb von Calls und Puts zu verschiedenen Ausübungspreisen bei starker Marktvolatilität risikoarm profitieren.

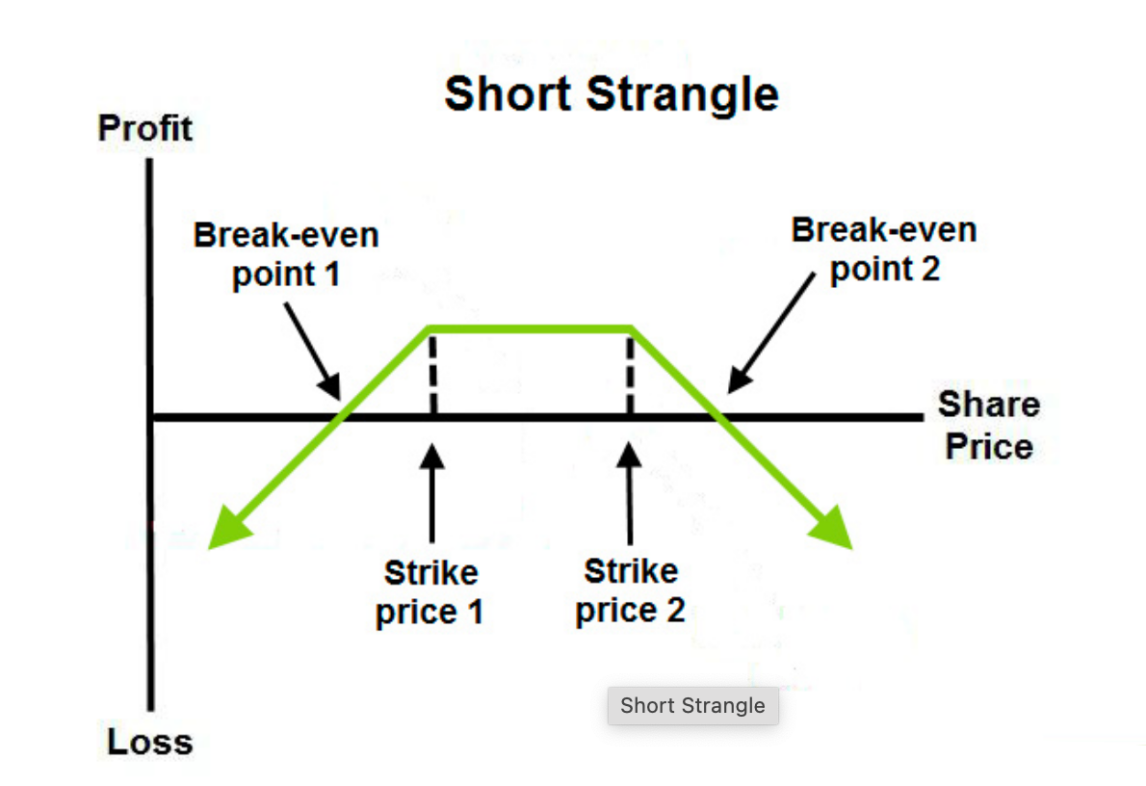

Short-Strangle-Strategie

Definition:

- Bei der Short-Strangle-Strategie verkauft man eine Call- und eine Put-Option auf den gleichen Basiswert mit unterschiedlichen Ausübungspreisen und identischem Fälligkeitsdatum.

- Diese Strategie eignet sich, wenn geringe Volatilität und ein stabiler Preisverlauf erwartet werden.

Ziel:

- Gewinn durch Vereinnahmen beider Optionsprämien, wobei bei unerwartet hoher Volatilität Verlustrisiken entstehen.

- Verbleibt der Kurs zwischen den beiden Ausübungspreisen, behält der Verkäufer die gesamte Prämieneinnahme.

Anwendungsbeispiel der Short-Strangle-Strategie

Angenommen, der BTC-Kurs steht bei $100,000 und Sie erwarten in den nächsten Tagen keine deutlichen Kursveränderungen. Daher wählen Sie die Short-Strangle-Strategie:

Gesamtertrag (Prämieneinnahme):

- Gesamtertrag = $3,000 (Call-Prämie) + $3,500 (Put-Prämie) = $6,500

Ergebnis bei Fälligkeit:

Strategie-Überblick:

Maximalgewinn: Liegt der Basiswert zwischen beiden Ausübungspreisen, entspricht die erhaltene Prämie dem Maximalgewinn ($6,500).

Maximalverlust: Bewegt sich der Marktpreis deutlich über die Ausübungspreise hinaus, wächst der Verlust theoretisch unbegrenzt. Der Maximalverlust beträgt die Differenz der Ausübungspreise ($110,000 - $90,000 = $20,000) abzüglich des Gesamtertrags ($6,500) = $13,500.

Break-Even-Punkte: Der Break-Even liegt an den Ausübungspreisen zuzüglich bzw. abzüglich des Gesamtertrags:

- Oberer Break-Even = $110,000 + $6,500 = $116,500

- Unterer Break-Even = $90,000 - $6,500 = $83,500

Anwendungsszenario:

- Die Short-Strangle-Strategie eignet sich für Seitwärtsmärkte, bei denen keine größeren Schwankungen erwartet werden, etwa wenn kommende Ereignisse (Finanzberichte, Konjunkturdaten) kaum Einfluss auf den Markt haben dürften.

- Das höchste Risiko besteht, wenn der Basiswert weit außerhalb der Ausübungspreise schließt.

Fazit:

Die Short-Strangle-Strategie ermöglicht das Vereinnahmen von Optionsprämien bei stabilen Marktbedingungen, birgt aber bei plötzlichen starken Kursbewegungen ein erhebliches Verlustrisiko.

Verwandte Kurse

Tools, die Ihnen helfen, besser zu handeln: gleitende Durchschnitte, Trendlinien und Indikatoren

Tools, die Ihnen helfen, besser zu handeln: gleitende Durchschnitte, Trendlinien und Indikatoren

Kryptosteuer

Kryptosteuer

Neuer Leitfaden für Kryptowährungsinvestitionen

Neuer Leitfaden für Kryptowährungsinvestitionen

Gate.io Simple Earn Investment Guide

Gate.io Simple Earn Investment Guide

In Krypto investieren

In Krypto investieren