Risco e estratégias de cobertura em opções

No mercado de opções, o "risco de cauda pesada", também conhecido como "risco extremo" ou "risco de cisne negro", refere-se a perdas avultadas, não lineares e imprevisíveis. As carteiras de opções enfrentam este risco quando os ativos subjacentes sofrem movimentos de preço extremos, como subidas abruptas ou quedas acentuadas, em períodos muito curtos.

O que é o risco de cauda

Em estatística financeira, os retornos dos ativos raramente seguem uma distribuição normal perfeita, apresentando antes “distribuições de cauda gorda”, onde acontecimentos extremos, apesar de improváveis, podem causar impactos enormes e provocar danos graves quando surgem.

Para negociadores de opções:

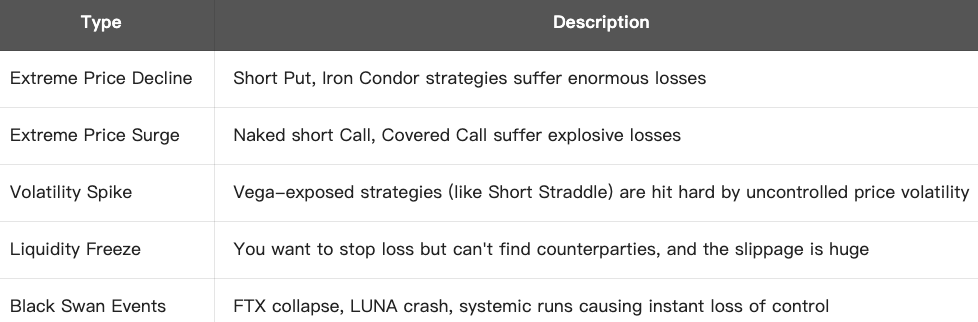

- Estratégias de venda (como venda descoberta de Puts, Iron Condors, Strangles) registam taxas de sucesso elevadas, mas podem sofrer perdas catastróficas durante acontecimentos de cauda

- Estratégias de compra (como Long Puts, Straddles) podem proteger contra o risco de cauda ou permitir lucros com esses eventos

Exemplo:

Imagine que vendeu uma Put BTC $80.000 (recebendo um prémio de $1.000) quando o preço de mercado está nos $100.000. Acredita que o BTC não irá cair tão depressa.

No entanto, se o mercado colapsar:

- O BTC desce para $60.000 em poucos dias

- É obrigado a comprar um BTC a $80.000, quando o preço de mercado é só $60.000

- Perda = $20.000 - $1.000 = $19.000

O prémio modesto ($1.000) transforma-se numa perda enorme, quase 20 vezes superior — o típico cenário de explosão do “risco de cauda”.

Formas do risco de cauda:

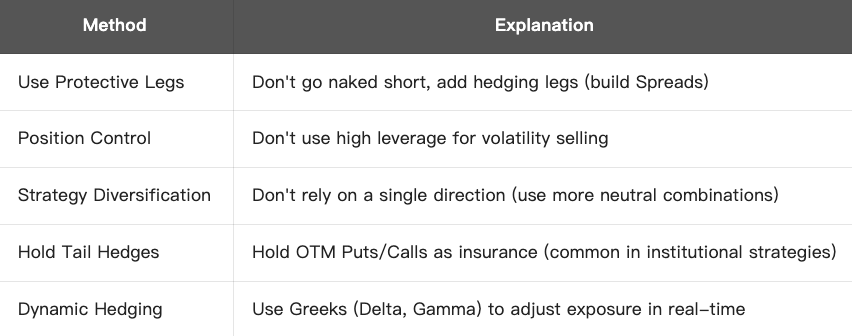

Como enfrentar e gerir o risco de cauda:

Conclusão:

O risco de cauda é uma ameaça destrutiva e muitas vezes invisível nas estratégias de opções, sendo especialmente perigoso para quem vende opções. Não se deve ignorar a exposição ao risco só porque as taxas de sucesso são elevadas. Uma negociação de opções verdadeiramente robusta exige um sistema de estratégias capaz de resistir até nas condições de mercado mais extremas.

O que é o modelo assintótico de cobertura ótima Whalley-Wilmott?

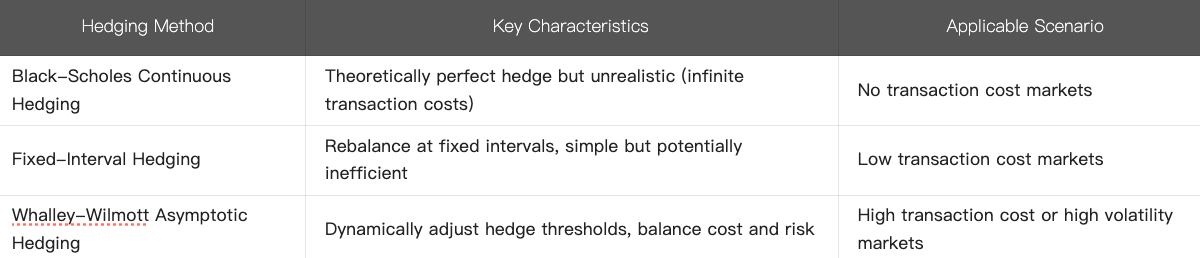

O modelo Whalley-Wilmott, criado por Paul Wilmott e Anne Whalley, é um método dinâmico para cobertura, desenhado para minimizar o risco associado ao custo de cobertura, essencialmente quando há custos de transação significativos. Este modelo enquadra-se nas estratégias de cobertura ótima assintótica, sendo ideal para carteiras que exigem ajustamentos frequentes de cobertura.

Conceito central

No cenário ideal do modelo Black-Scholes, os vendedores de opções conseguem eliminar totalmente o risco através de ajustamento contínuo (cobertura Delta contínua). No entanto, na prática:

- os custos de transação (comissões, spreads) tornam dispendiosos os reequilíbrios frequentes

- a cobertura discreta não elimina por completo o risco

Objetivo do modelo Whalley-Wilmott:

Encontrar um equilíbrio ótimo entre custos de transação e risco — a frequência da cobertura não deve ser nem excessivamente elevada (para não incorrer em custos excessivos), nem demasiado baixa (para evitar exposição excessiva ao risco).

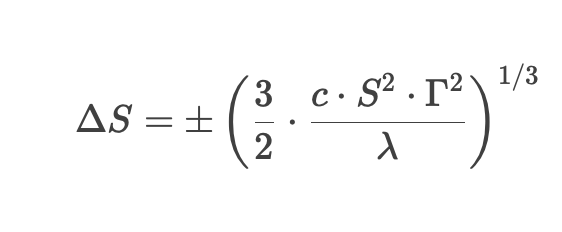

Fórmula fundamental

Whalley-Wilmott apresenta um intervalo ótimo para cobertura (“No-Trade Region”): só se ajusta a posição quando o preço do ativo subjacente ultrapassa este intervalo:

Nesta fórmula:

- Δ S = limiar de variação do preço para acionamento da cobertura

- c = custo de transação (em proporção)

- S = preço do ativo subjacente

- Γ = Gama da opção (segunda derivada da sensibilidade)

- λ = coeficiente de aversão ao risco

Regras da estratégia:

1. Calcule o Delta (rácio de cobertura) da opção em vigor.

2. Defina o intervalo de tolerância (“No-Trade Region”) — não é necessário cobrir enquanto o preço do ativo permaneça nesse intervalo.

3. Quando o preço ultrapassa os limites, ajuste a posição para restaurar o Delta à meta determinada.

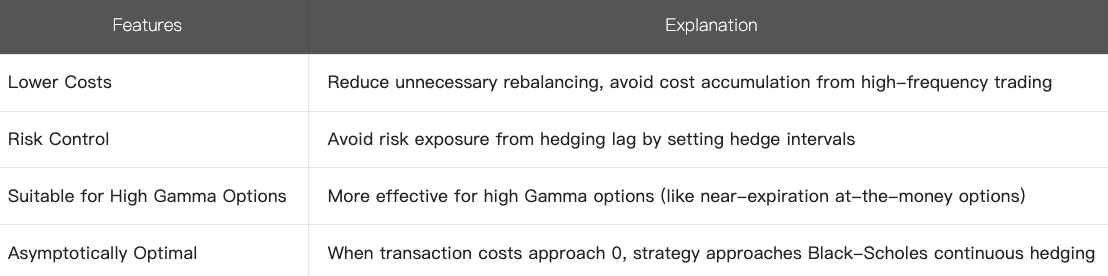

4. Características

5. Comparação com outros métodos de cobertura:

6. Resumo

- O modelo Whalley-Wilmott é um método de otimização dinâmica de cobertura que tem em conta os custos de transação

- Reduz operações de reequilíbrio desnecessárias, controlando o risco com a definição de “no-trade regions”

- É especialmente adequado para opções com alta Gama ou em cenários com custos de transação elevados, representando uma evolução prática face ao modelo Black-Scholes

Este modelo tem aplicações relevantes em trading quantitativo de opções e gestão do risco, e é especialmente útil para investidores institucionais que precisam de equilibrar custos de transação e exposição ao risco.

Cursos relacionados

Ferramentas que o ajudam a negociar melhor: Médias móveis, Linhas de Tendência e Indicadores

Ferramentas que o ajudam a negociar melhor: Médias móveis, Linhas de Tendência e Indicadores

Guia de Investimento Simple Earn da Gate.io

Guia de Investimento Simple Earn da Gate.io

Tokenização e Protocolos no Tezos com SmartPy Pt.2

Tokenização e Protocolos no Tezos com SmartPy Pt.2

Cripto Tax

Cripto Tax

Negociação de Futuros de Iniciante a Especialista

Negociação de Futuros de Iniciante a Especialista