Estratégias de Estrutura Temporal

As Estratégias de Estrutura de Prazo consistem em estratégias de negociação que tiram partido das diferenças na estrutura de preços entre opções que partilham o mesmo ativo subjacente, mas apresentam datas de vencimento distintas.

Estratégia Calendar Spread

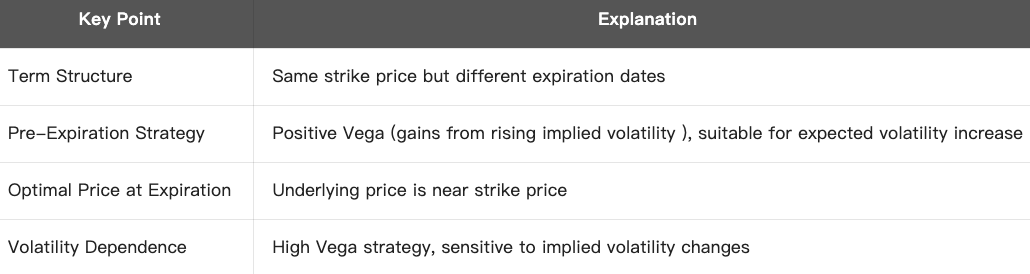

A estratégia Calendar Spread consiste numa abordagem de opções baseada na estrutura temporal (ou seja, diferentes datas de expiração), sendo também designada por time spread ou horizontal spread.

Estrutura principal: Com o mesmo preço de exercício:

- Vende-se uma opção de curto prazo

- Compra-se uma opção de longo prazo

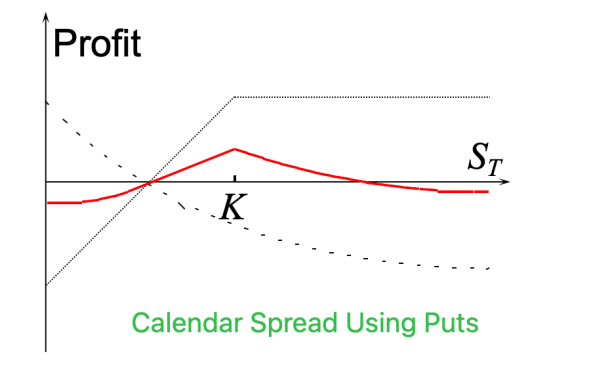

Pode estruturar uma calendar spread tanto com calls como com puts.

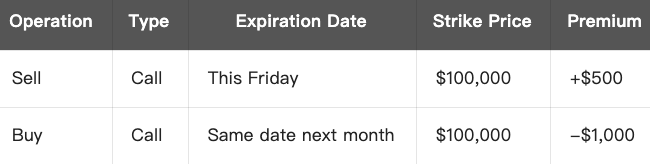

Exemplo:

Suponha que o preço atual do BTC é $100,000. Antecipando poucas oscilações nas próximas semanas, espera-se, porém, uma volatilidade significativa posteriormente.

Neste cenário, poderá criar uma estratégia calendar spread com o preço de exercício do BTC nos $100,000:

- Custo total = $1,000 - $500 = Despesa líquida de $500 (perda máxima)

- No vencimento, se o BTC se mantiver próximo dos $100,000, a opção curta expira e a longa mantém valor temporal, o que poderá gerar lucro na estratégia.

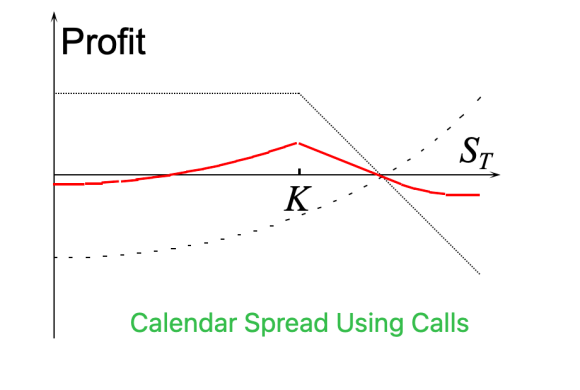

Lógica de PnL:

- Lucro máximo: O preço do ativo subjacente situa-se próximo do preço de exercício (ATM) no vencimento da opção curta.

- Perda máxima: O preço do ativo afasta-se muito do preço de exercício (profundamente dentro-do-dinheiro (ITM) ou fora-do-dinheiro (OTM)), a opção longa perde valor e a curta expira sem valor.

- Direcionalidade: Estratégia neutra a volátil, apostando num aumento de volatilidade futura e numa contração da volatilidade atual.

- Theta: A venda da opção curta gera theta positivo; a compra da opção longa origina theta negativo. O theta é inicialmente positivo e depois negativo.

Resumo da estratégia:

Quando utilizar?

- O mercado apresenta atualmente baixa volatilidade, mas pode registar um aumento em breve (por exemplo, na véspera da divulgação de dados relevantes)

- Pouca oscilação esperada no curto prazo, mas possibilidade de quebra direcional no médio prazo.

- Nestas circunstâncias, pode estruturar uma estratégia não direcional

Conclusão:

A estratégia calendar spread obtém retorno pela compra de opções longas e venda de opções curtas com o mesmo preço de exercício, apostando em movimentos limitados no curto prazo e possível volatilidade relevante a longo prazo. Trata-se de um instrumento clássico de negociação de volatilidade.

Estratégia diagonal spread

A estratégia diagonal spread consiste numa abordagem de opções que combina contratos com diferentes preços de exercício e datas de expiração. O nome deriva do padrão diagonal que estes intervalos formam.

Estrutura principal:

- Compra de opção longa (mais cara, expiração mais distante)

- Venda de opção curta (mais barata, expiração mais próxima)

- Preços de exercício distintos

Pode estruturar esta estratégia com calls ou puts.

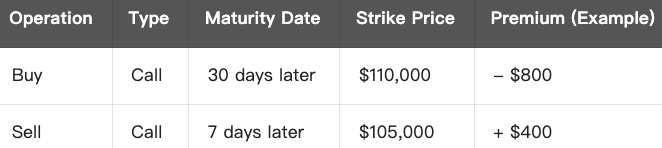

Exemplo (call diagonal spread):

Suponha o BTC a $100,000

Se espera que o BTC suba moderadamente para cerca de $105,000 na próxima semana, sem volatilidade acentuada, pode estruturar a seguinte estratégia:

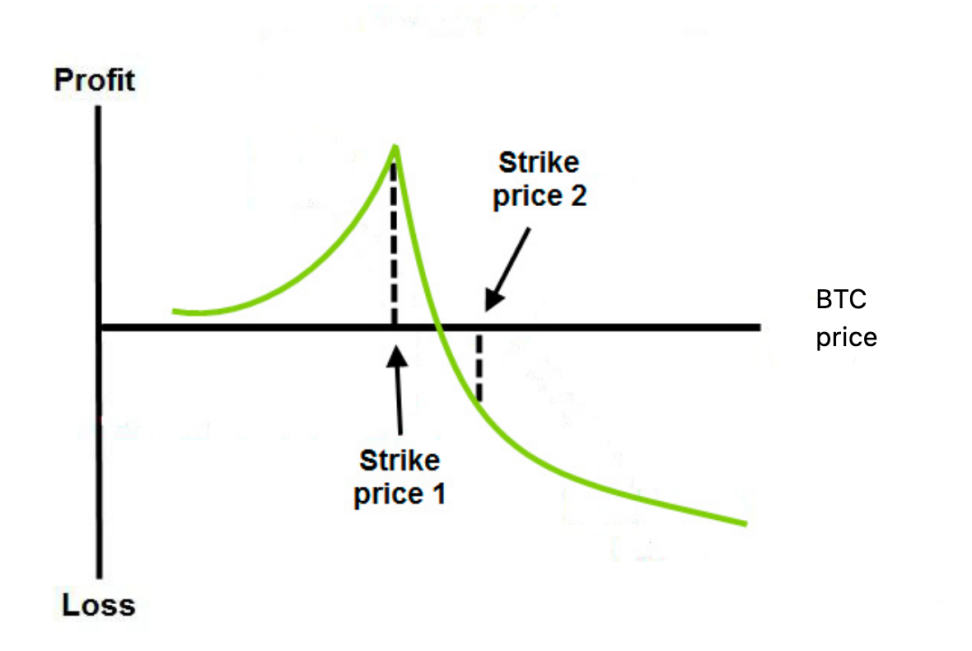

Lógica de PnL:

- Zona de lucro: BTC próximo dos $105,000 quando a opção curta expirar → o valor temporal da curta esgota-se e a longa mantém valor

- Perda máxima: O BTC ultrapassa largamente o preço de exercício da opção longa (por exemplo, até $115,000 ou mais), sendo a longa incapaz de compensar a perda de Delta

- Direção e timing: Favorece subidas graduais do preço, sendo prejudicial para movimentos bruscos (a curta pode ser exercida)

Resumo da estratégia:

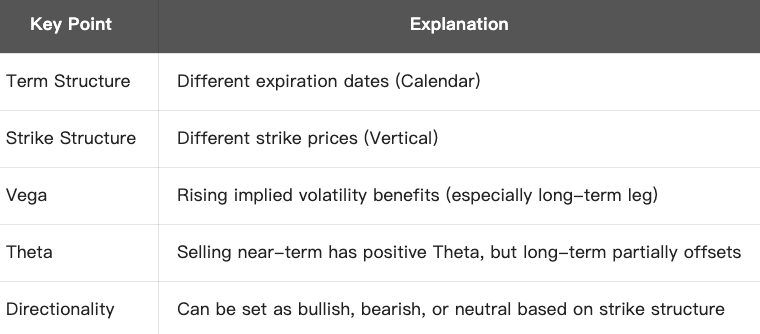

Diagonal vs outras estratégias:

Cenário de aplicação:

- Perspetiva ligeiramente otimista ou pessimista, procurando limitar riscos excessivos

- Visa beneficiar da erosão temporal da curta, mantendo a longa para captar volatilidade.

- Aposta num aumento da volatilidade implícita (exposição vega positiva)

Conclusão:

A estratégia diagonal spread combina opções com diferentes preços de exercício e datas de expiração, permitindo ajustar com precisão a exposição à direção de mercado, volatilidade e erosão temporal. É indicada para abordagens flexíveis, neutras ou ligeiramente direcionais, com vista sobre volatilidade de curto a médio prazo.

Cursos relacionados

Ferramentas que o ajudam a negociar melhor: Médias móveis, Linhas de Tendência e Indicadores

Ferramentas que o ajudam a negociar melhor: Médias móveis, Linhas de Tendência e Indicadores

Guia de Investimento Simple Earn da Gate.io

Guia de Investimento Simple Earn da Gate.io

Tokenização e Protocolos no Tezos com SmartPy Pt.2

Tokenização e Protocolos no Tezos com SmartPy Pt.2

Cripto Tax

Cripto Tax

Negociação de Futuros de Iniciante a Especialista

Negociação de Futuros de Iniciante a Especialista