Estratégias de Arbitragem de Volatilidade

As estratégias de arbitragem de volatilidade consistem em combinar várias opções e outros derivados, como futuros, para arbitrar com base nas alterações previstas da volatilidade. Estas estratégias aproveitam, em geral, os desvios entre a volatilidade implícita e a volatilidade realizada no mercado, ou estruturam combinações estratégicas a partir de análises sobre a volatilidade vigente.

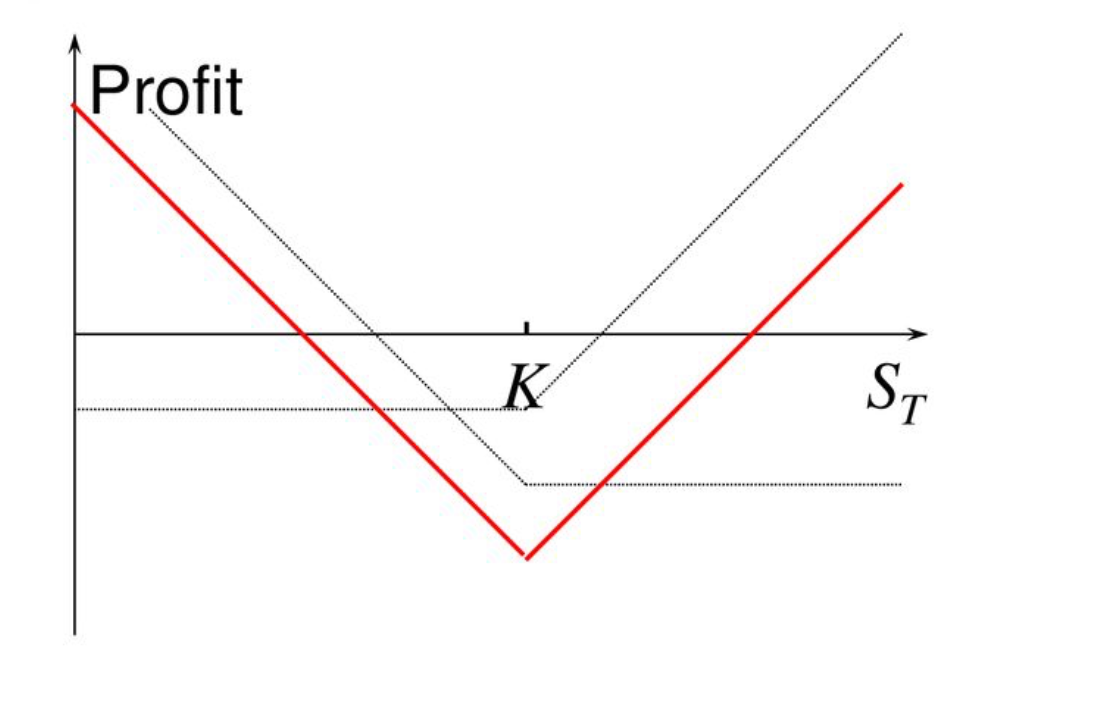

Estratégia Straddle

Definição:

- A estratégia straddle consiste em comprar simultaneamente uma opção de compra (call) e uma opção de venda (put) sobre o mesmo ativo subjacente, com igual preço de exercício e a mesma data de vencimento.

- Objetivo: Obter lucro com movimentos acentuados no preço do ativo subjacente, independentemente de ser em alta ou em baixa.

Resumo da Estratégia:

Lucro em ambos os sentidos: Se o preço oscilar significativamente, seja para cima ou para baixo, uma das opções adquiridas gerará ganhos suficientes para cobrir a eventual perda da outra.

Risco elevado: As opções exigem movimentos de preço suficientemente amplos para compensar o custo do prémio. Se a variação for reduzida, as opções expiram sem valor, resultando em perdas consideráveis.

Custo inicial elevado: A compra em simultâneo de ambos os tipos de opções implica, normalmente, um prémio inicial elevado.

Aplicação da Estratégia Straddle

Imagine que o preço atual do BTC é $100,000. Antecipando forte volatilidade, mas com incerteza quanto à direção, opta por implementar uma estratégia straddle:

Custo líquido:

- Custo total = $5,000 (prémio call) + $5,000 (prémio put) = $10,000

Resultado na Expiração:

Resumo da Estratégia:

Perda máxima: Se o preço permanecer estável ou a volatilidade for insuficiente, a perda máxima equivale ao prémio pago ($10,000).

Lucro máximo: Não existe limite máximo; quanto maior a oscilação do preço, maior o lucro potencial.

Ponto de equilíbrio: O preço tem de se mover mais do que o valor do prémio total, ou seja, $100,000 + $10,000 = $110,000 ou $100,000 - $10,000 = $90,000.

Cenário de Aplicação:

- A estratégia straddle é indicada quando se prevê volatilidade significativa num determinado período, mas sem convicção quanto ao sentido do movimento. Exemplos: divulgação de resultados financeiros, anúncios de entidades governamentais ou outros acontecimentos relevantes.

Conclusão:

A estratégia straddle permite lucrar com a volatilidade marcada do ativo subjacente, quer em movimentos ascendentes, quer descendentes. Esta volatilidade deve ser suficiente para cobrir o custo das opções.

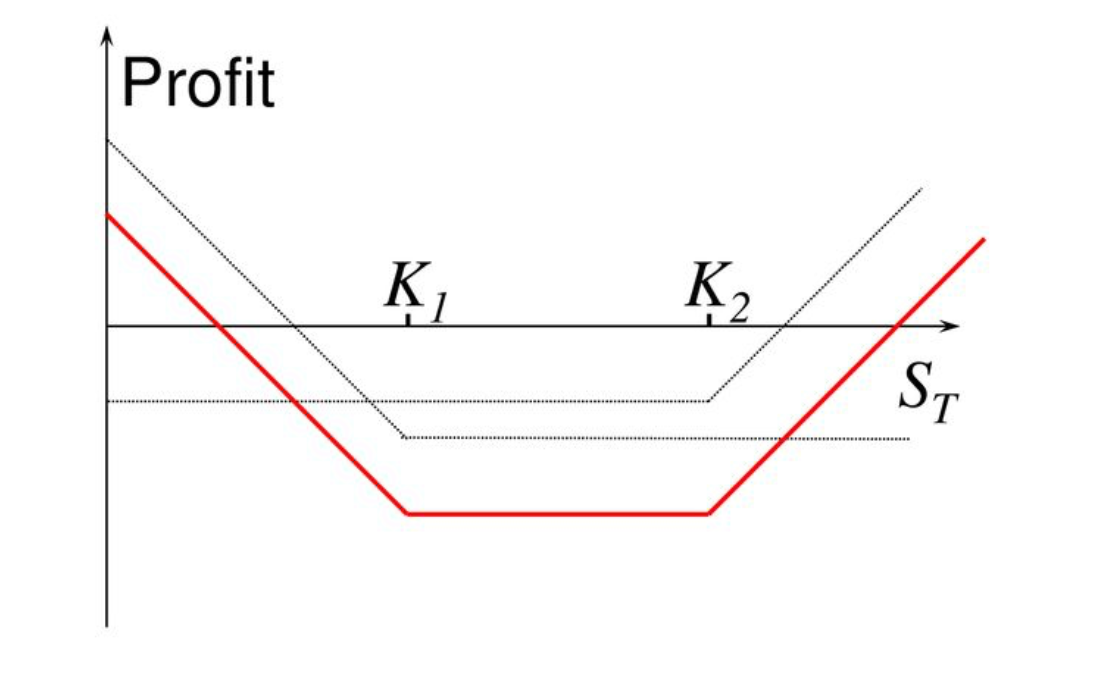

Estratégia Strangle

- A estratégia strangle é apropriada quando se prevê alta volatilidade no ativo subjacente, mas persistem dúvidas quanto à direção do movimento. É semelhante à straddle, mas recorre a preços de exercício distintos, resultando numa despesa em prémios inferior.

- O principal objetivo é beneficiar de movimentos expressivos do preço, independentemente do sentido.

Diferença face ao Straddle:

- Straddle: Compra de opções de compra (call) e venda (put) com o mesmo preço de exercício.

- Strangle: Compra de opções de compra (call) e venda (put) com preços de exercício diferentes, normalmente afastados entre si, resultando num custo inferior.

Aplicação da Estratégia Strangle

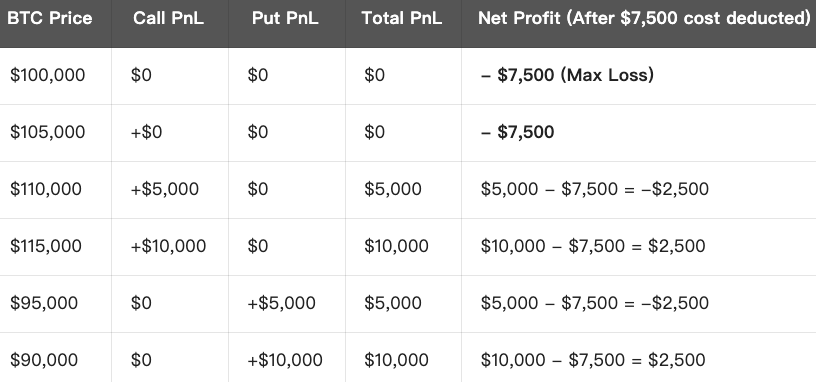

Suponha que o preço atual do BTC é $100,000. Prevê-se volatilidade marcada mas não é possível antecipar se irá valorizar ou desvalorizar, pelo que se opta pela estratégia strangle:

Custo total:

- Custo total = $4,000 (prémio call) + $3,500 (prémio put) = $7,500

Resultado na Expiração:

Resumo da Estratégia:

Perda máxima: Se o preço permanecer entre os dois preços de exercício, a perda máxima corresponderá ao prémio desembolsado ($7,500).

Lucro máximo: Não existe limite superior; quanto maior a variação do preço, maior será o lucro.

Ponto de equilíbrio: O preço tem de superar o custo total das opções:

- Ponto de equilíbrio superior = preço de exercício (call) + prémio total = $105,000 + $7,500 = $112,500

- Ponto de equilíbrio inferior = preço de exercício (put) - prémio total = $95,000 - $7,500 = $87,500

Cenário de Aplicação:

A estratégia strangle deve ser utilizada quando se espera elevada volatilidade no ativo subjacente, mas não existe certeza quanto à direção da variação.

Exemplos: divulgação de resultados financeiros, anúncios de políticas, grandes eventos de mercado.

- A principal vantagem é o prémio mais baixo face à straddle, implicando menor risco. No entanto, requer movimentos de preço mais acentuados para gerar retorno.

Conclusão:

A estratégia strangle permite beneficiar da volatilidade acentuada de ativos, adquirindo opções de compra (call) e venda (put) a preços de exercício distintos com baixo custo, oferecendo uma via de risco moderado para lucrar com variações significativas do mercado.

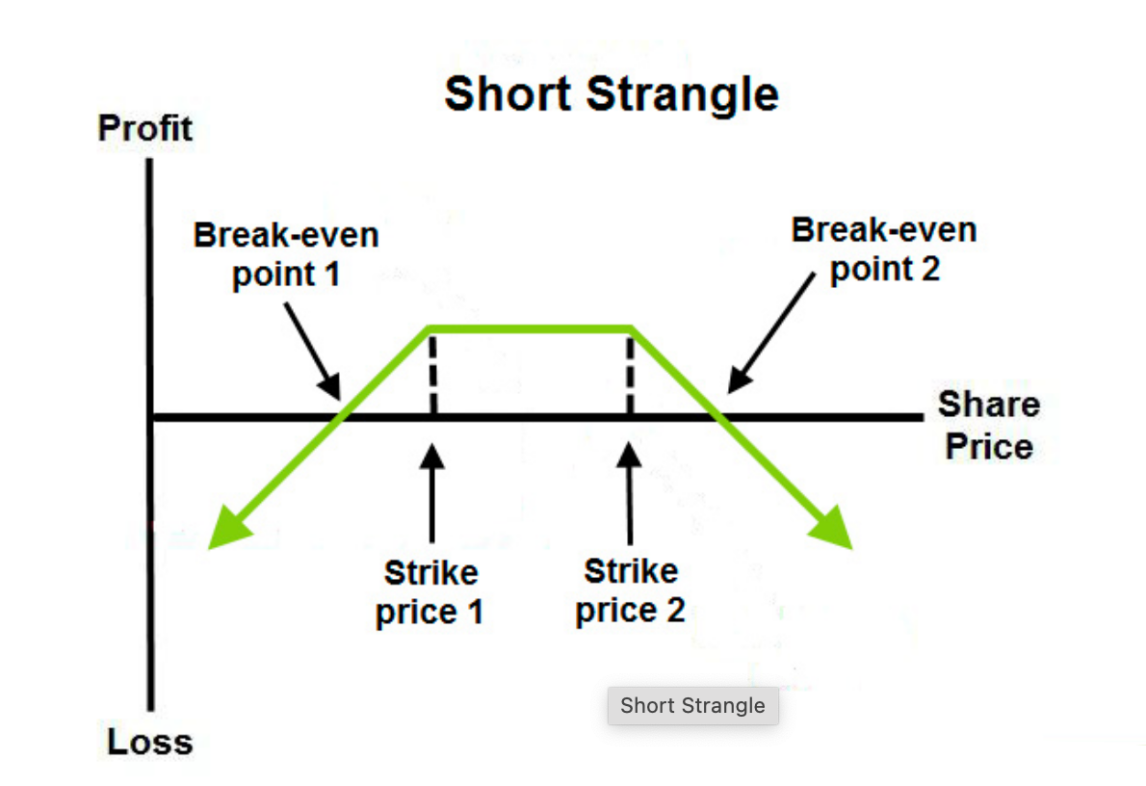

Estratégia Short Strangle

Definição:

- A short strangle consiste em vender uma opção de compra (call) e uma opção de venda (put) sobre o mesmo ativo subjacente, cada uma com preços de exercício diferentes e com a mesma data de vencimento.

- Esta estratégia é recomendada quando se prevê uma ausência de movimentos expressivos de mercado, esperando-se que o preço do ativo se mantenha num intervalo restrito.

Objetivo:

- Obter lucro com a soma dos prémios recebidos pelas duas opções, assumindo o risco de movimentos excessivos no preço.

- Se o preço se mantiver entre os preços de exercício das opções vendidas, o vendedor retém integralmente o valor de ambos os prémios.

Aplicação da Estratégia Short Strangle

Suponha que o preço atual do BTC é $100,000 e espera-se que a cotação permaneça estável nos próximos dias; decide então avançar com uma short strangle:

Receita total (prémios recebidos):

- Custo total = $3,000 (prémio call recebido) + $3,500 (prémio put recebido) = $6,500

Resultado na Expiração:

Resumo da Estratégia:

Lucro máximo: Se o preço do ativo oscilar dentro do intervalo estabelecido pelos preços de exercício, o prémio total das opções vendidas corresponde ao lucro máximo ($6,500).

Perda máxima: Se ocorrer volatilidade excessiva e o preço ultrapassar os preços de exercício das opções vendidas, a perda do vendedor aumenta substancialmente. A perda máxima é a diferença entre os preços de exercício ($110,000 - $90,000 = $20,000), subtraindo o prémio recebido ($6,500), ou seja, $13,500.

Ponto de equilíbrio: O ponto de equilíbrio resulta de cada preço de exercício somado ou subtraído ao montante do prémio recebido:

- Ponto de equilíbrio superior = $110,000 + $6,500 = $116,500

- Ponto de equilíbrio inferior = $90,000 - $6,500 = $83,500

Cenário de Aplicação:

- A estratégia short strangle é indicada para contextos de estabilidade de mercado. Por exemplo, quando se antecipa uma evolução lateral ou se considera que eventos futuros (publicação de resultados financeiros, divulgação de indicadores económicos) não provocarão grandes variações.

- O risco máximo surge se o preço do ativo subjacente ultrapassar significativamente os preços de exercício das opções vendidas.

Conclusão:

A estratégia short strangle é adequada para cenários de estabilidade dos preços de mercado, permitindo ao investidor receber prémios de opções. É importante não ignorar o risco de perdas avultadas perante variações significativas do mercado.

Cursos relacionados

Ferramentas que o ajudam a negociar melhor: Médias móveis, Linhas de Tendência e Indicadores

Ferramentas que o ajudam a negociar melhor: Médias móveis, Linhas de Tendência e Indicadores

Guia de Investimento Simple Earn da Gate.io

Guia de Investimento Simple Earn da Gate.io

Tokenização e Protocolos no Tezos com SmartPy Pt.2

Tokenização e Protocolos no Tezos com SmartPy Pt.2

Cripto Tax

Cripto Tax

Negociação de Futuros de Iniciante a Especialista

Negociação de Futuros de Iniciante a Especialista