Нейтральные рыночные стратегии

В торговле опционами под нейтральными рыночными стратегиями понимаются такие комбинации опционов, которые используются, когда у участника нет явного прогноза по направлению рынка (вверх или вниз). Цель этих стратегий — извлечь прибыль в периоды низкой волатильности или бокового тренда.

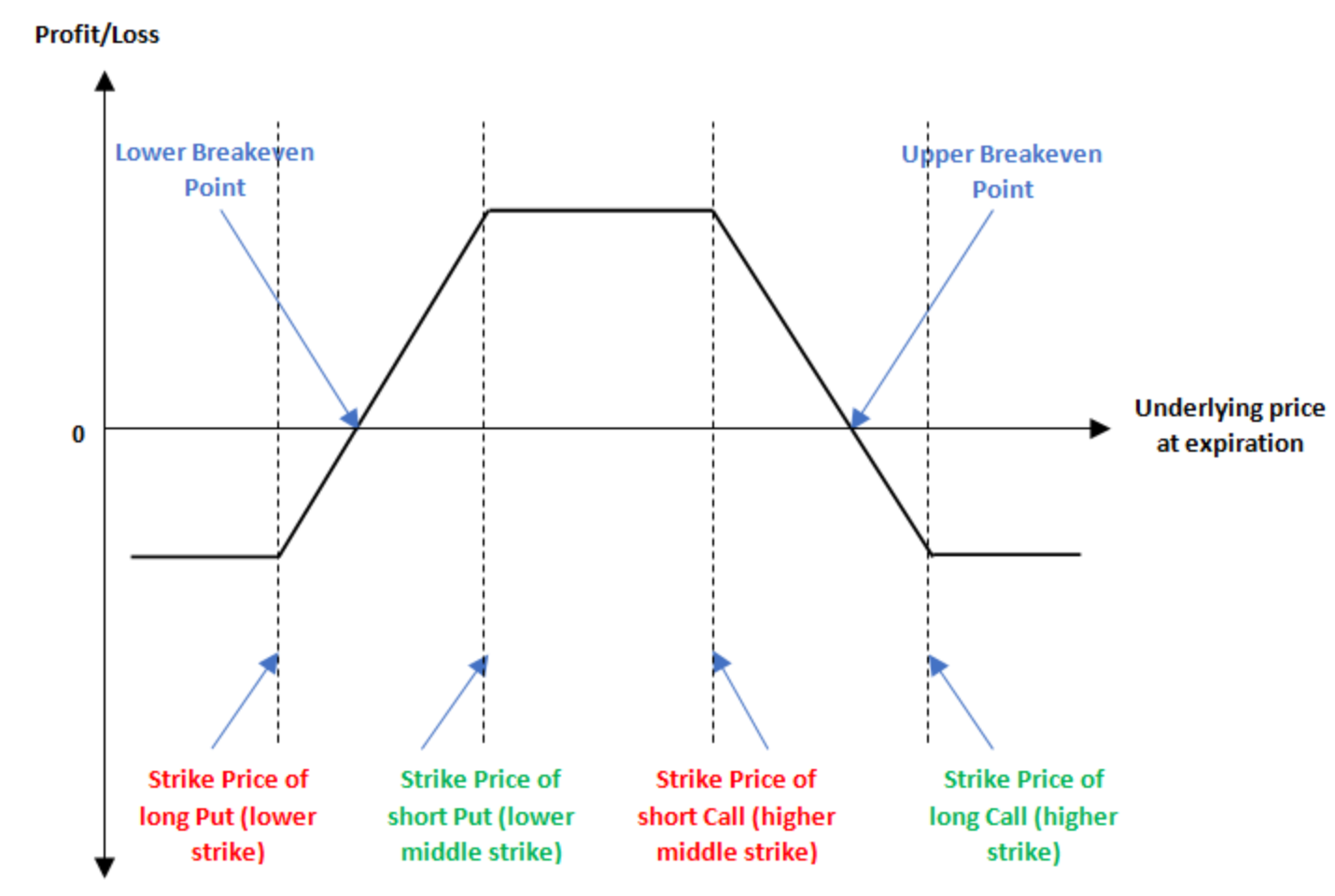

Стратегия Iron Condor

Iron Condor — одна из классических нейтральных опционных стратегий, оптимальная при ожидании, что цена базового актива будет колебаться в определённом диапазоне без значительных движений вверх или вниз. Эта стратегия сочетает бычий и медвежий вертикальные спрэды, позволяя получать прибыль при стабильности рынка с чётко ограниченным риском и доходностью.

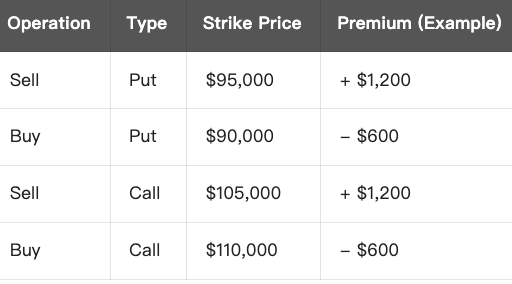

Пример (на BTC):

Предположим, текущая цена BTC составляет $100,000. Вы предполагаете, что в ближайшие несколько дней он будет торговаться в диапазоне $95,000–$105,000, и строите следующую стратегию:

Чистая прибыль (максимальная прибыль):

- Общая премия = $1,200 (Put) + $1,200 (Call) = $2,400

- Общие расходы = $600 (Put) + $600 (Call) = $1,200

- Чистая прибыль = $1,200 (максимум)

«Прибыль и убыток» на экспирации:

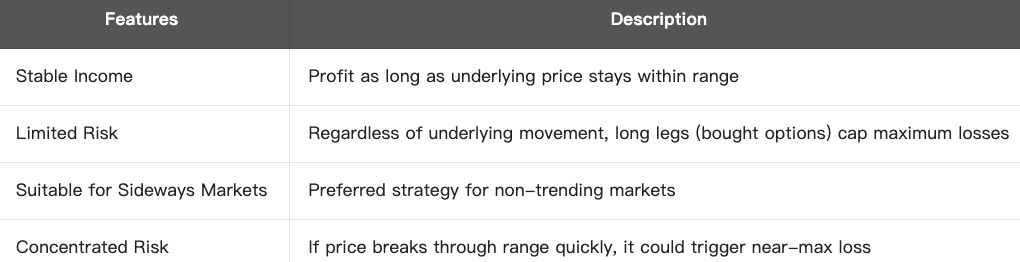

Сводка по стратегии:

Вывод:

Iron Condor — это стратегия с низким риском и потенциально средней доходностью, предназначенная для бокового, маловолатильного рынка. Она позволяет получать доход благодаря временной стоимости и снижению волатильности.

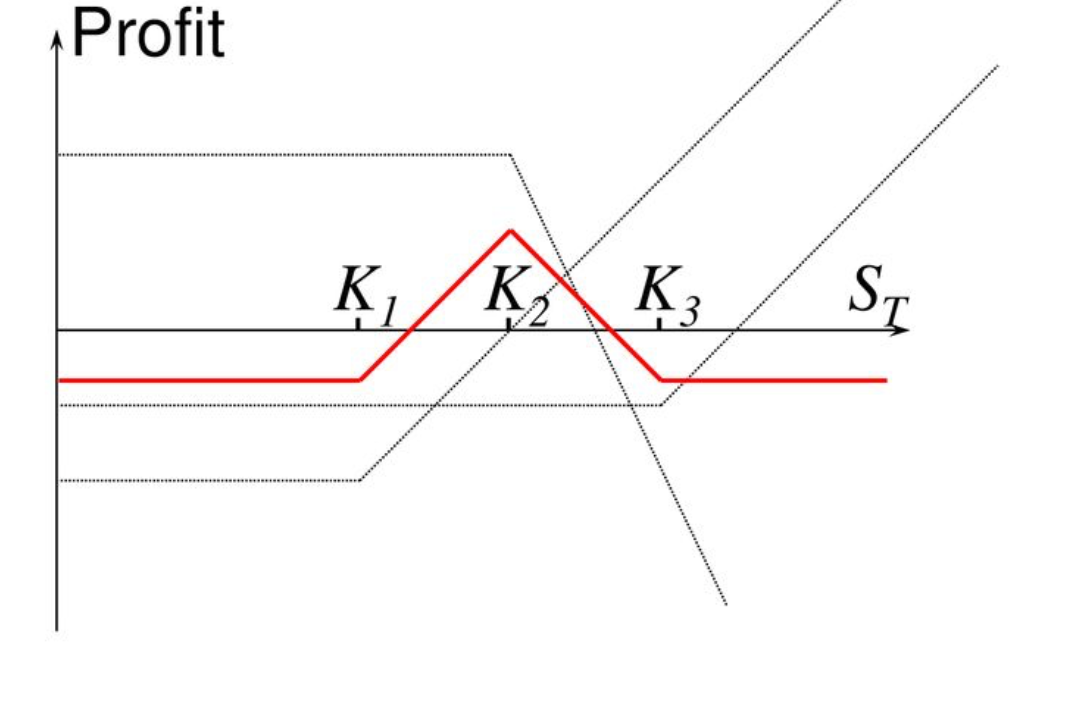

Стратегия «Бабочка» (Butterfly)

В опционной торговле Butterfly Spread — типичная нейтральная стратегия, применяемая при ожидании, что базовый актив завершит экспирацию возле выбранного уровня (т.е. при низких колебаниях и волатильности). Ключевые особенности стратегии:

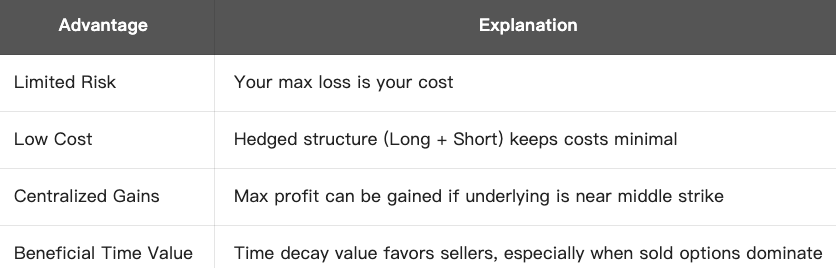

- Высокая вероятность успеха при сохранении цены возле центрального страйка

- Предсказуемый максимальный риск

- Низкие расходы и высокое соотношение прибыль/риск

Для каких рынков подходит:

- Базовый актив консолидируется на коротком горизонте

- Ожидание снижения волатильности

- Инвесторы не уверены в направлении, но считают, что цена останется в диапазоне

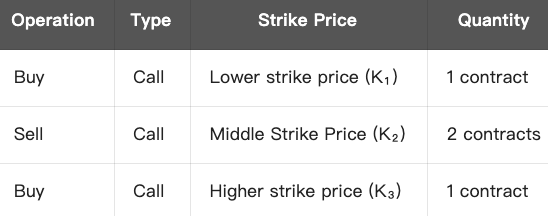

Структура стратегии (Call Butterfly):

Условие: K₁ < K₂ < K₃, при этом K₂ — ожидаемый уровень цены на экспирации

Пример: BTC сейчас = $100,000

Ожидая консолидацию BTC возле $100,000, вы реализуете стратегию «бабочка»:

- В идеальных условиях: Общие расходы = $6,000 + $2,000 - $8,000 = $0

- На практике: расходы составляют $100–$300

«Прибыль и убыток» на экспирации:

- Максимальная прибыль = разница страйков × число контрактов − расходы (например, $105,000 − $100,000 = $5,000)

- Максимальный убыток = начальные расходы (если расходы положительные)

Преимущества:

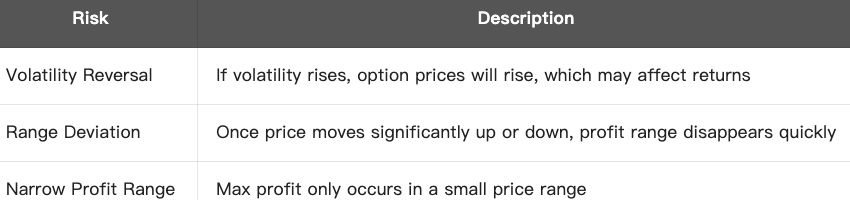

Риски и ограничения:

Вывод:

Стратегия «бабочка» — это стратегия с минимальными расходами и контролируемым риском, оптимальна для бокового рынка, когда ожидается, что цена останется в определённом диапазоне, обеспечивая наибольшую прибыль вблизи центрального уровня.

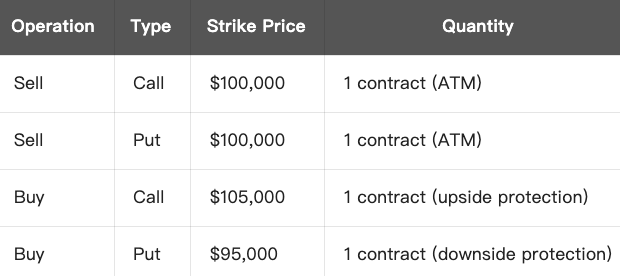

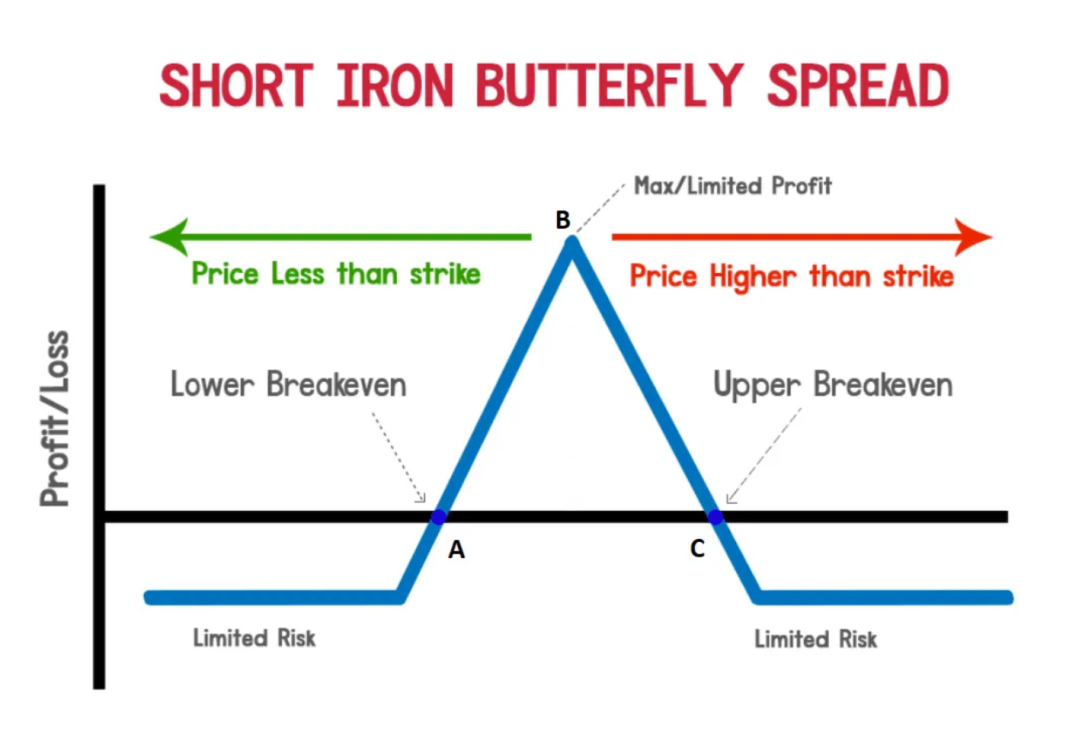

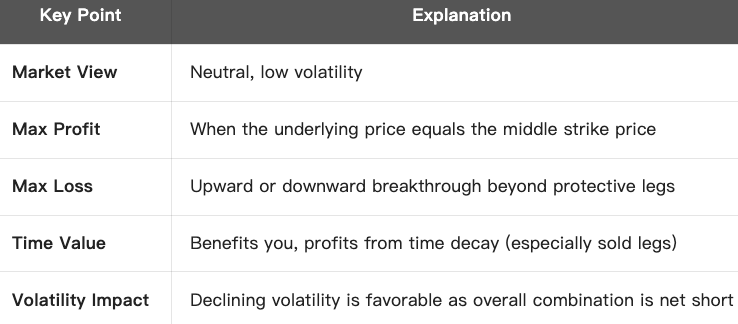

Стратегия Iron Butterfly

Iron Butterfly — классическая нейтральная опционная стратегия, применимая, когда ожидается, что к экспирации цена базового актива останется рядом с определённым уровнем на фоне низкой волатильности. Она совмещает черты Butterfly Spread и Iron Condor, предоставляя строго ограниченные риск и прибыль.

Состав стратегии:

- Продажа одного «ATM-straddle» (одновременно продаётся ATM call и put)

- Покупка call с более высоким страйком и put с более низким страйком в качестве защиты

Пример (на BTC):

Цель стратегии:

Вы предполагаете, что BTC будет консолидироваться около $100,000 без существенных движений, и стремитесь заработать на премии с помощью этой комбинации опционов.

Анализ прибыли:

Максимальная прибыль:

- Достигается, если цена BTC на экспирации равна $100,000

- Все опционы не исполняются, остаётся вся премия по проданным call и put

- Максимальная прибыль = полученная премия − премия за защитные опционы

Максимальный убыток:

- Если цена значительно выше $105,000 или ниже $95,000

- Проданные опционы становятся глубоко в деньгах, убыток ограничивается защитной позицией

- Максимальный убыток = разница между страйками − чистая премия

Пример (на BTC):

- Чистая премия = $4,000 + $4,000 − $1,500 − $1,500 = $5,000

- Максимальная прибыль = $5,000 (при BTC = $100,000)

- Максимальный убыток = $5,000 (разница страйков $5,000 − прибыль $5,000 = 0)

→ В данном идеальном случае точки безубыточности:

- Нижняя точка: $100,000 - $5,000 = $95,000

- Верхняя точка: $100,000 + $5,000 = $105,000

Сводка по стратегии:

Вывод:

Iron Butterfly — стратегия с жёстко контролируемым риском и низкими расходами, идеально подходит для бокового рынка и обеспечивает максимизацию дохода от временного распада при стабильной цене базового актива.

Связанные курсы

Инструменты, которые помогают Вам торговать лучше: Скользящие средние, линии тренда и индикаторы

Инструменты, которые помогают Вам торговать лучше: Скользящие средние, линии тренда и индикаторы

Руководство по инвестированию в Gate.io Simple Earn

Руководство по инвестированию в Gate.io Simple Earn

Новое руководство по инвестированию в криптовалюту

Новое руководство по инвестированию в криптовалюту

Инвестирование в криптовалюты

Инвестирование в криптовалюты

Руководство пользователя по сеточной торговле фьючерсами

Руководство пользователя по сеточной торговле фьючерсами