Риски опционов и стратегии хеджирования

В торговле опционами под "риском толстого хвоста", также называемым "экстремальным риском" или "риском черного лебедя", понимаются крупные, нелинейные и непредсказуемые убытки, с которыми могут столкнуться опционные портфели при экстремальных движениях цен базовых активов — как резких скачках, так и обвалах — в течение очень коротких временных промежутков.

Что такое хвостовой риск

В финансовой статистике распределения доходности активов часто отклоняются от идеальной нормальной кривой. Однако на практике чаще встречается так называемое «распределение с толстыми хвостами», при котором крайние события случаются редко, но при наступлении оказывают масштабное воздействие и могут привести к существенным разрушениям.

Для трейдеров опционами:

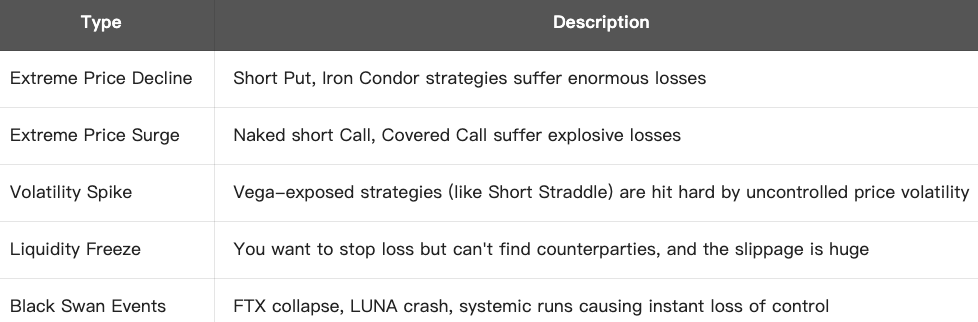

- Стратегии продавца (например, продажа не покрытого пута, Iron Condor, Strangle) характеризуются высокой вероятностью выигрыша, но при возникновении хвостовых событий могут привести к катастрофическим убыткам

- Стратегии покупателя (например, лонг-пут, Straddle) помогают захеджировать хвостовой риск или получить на нем прибыль

Пример:

Вы продаете BTC-пут со страйком 80 000 долларов (получаете премию 1 000 долларов) при текущей цене 100 000 долларов и считаете, что курс BTC не рухнет столь быстро.

Но если случается обвал рынка:

- BTC за несколько дней падает до 60 000 долларов

- Вы обязаны купить один BTC по 80 000 долларов при рыночной цене 60 000 долларов

- Убыток = 20 000 – 1 000 = 19 000 долларов

Ваша небольшая ожидаемая премия (1 000 долларов) превращается в масштабный убыток, который почти в 20 раз превышает доход. Это типичный пример реализации «взрыва хвостового риска».

Виды хвостового риска:

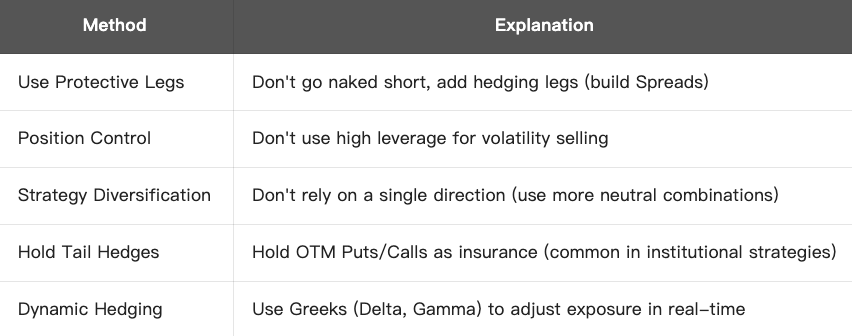

Как выявлять и управлять хвостовым риском:

Вывод:

Хвостовой риск — это крайне разрушительный скрытый фактор в опционных стратегиях, особенно критичный для стратегий продавцов. Не рекомендуется полагаться исключительно на высокую вероятность выигрыша и игнорировать уровень риска. Устойчивый подход к торговле опционами предполагает наличие комплексной системы, способной выдержать экстремальные рыночные потрясения.

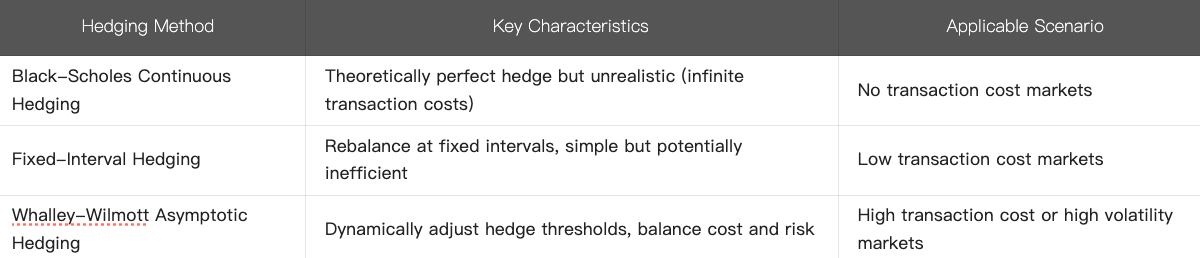

Что такое асимптотически оптимальная модель хеджирования Whalley–Wilmott?

Модель Whalley–Wilmott, разработанная Полом Вилмоттом и Энн Уолли, — это динамическая стратегия хеджирования. Основная задача модели — минимизация риска стоимости хеджа, особенно с учетом транзакционных издержек. Данная модель относится к классу асимптотически оптимальных стратегий и подходит для портфелей, требующих высокочастотного корректирования хеджирующих позиций.

Ключевая концепция

В идеальной теории (например, по модели Блэка–Шоулза) продавец опционов может полностью нейтрализовать риск посредством непрерывной корректировки дельты (continuous delta hedging). Однако на практике:

- Транзакционные издержки (комиссии, спреды) делают частое ребалансирование затратным

- Дискретное (в отличие от непрерывного) хеджирование не позволяет устранить риск полностью

Цель модели Whalley–Wilmott:

Найти оптимальный баланс между транзакционными издержками и риском: частота хеджирования не должна быть чрезмерно высокой (во избежание чрезмерных затрат), но и не слишком низкой (чтобы не нарастать риск).

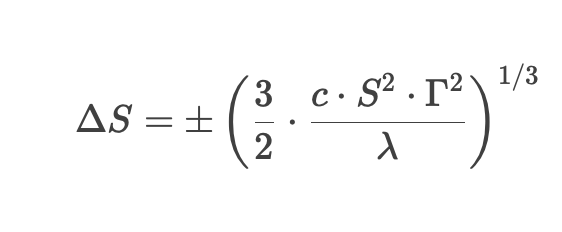

Ключевая формула

Whalley–Wilmott определяет оптимальный интервал хеджирования («зона бездействия») — корректировку вы выполняете только тогда, когда цена базового актива выходит за пределы этого диапазона:

Пояснения к формуле:

- Δ S — порог изменения цены, при превышении которого осуществляется хеджирование

- c — транзакционные издержки (в доле от сделки)

- S — цена базового актива

- Γ — гамма

- λ — коэффициент неприятия риска

Правила стратегии:

1. Рассчитать текущую дельту опциона (дельта-хеджирование)

2. Определить интервал бездействия («зону бездействия»): пока цена актива находится внутри диапазона, хедж не производится

3. При выходе цены за пределы диапазона — скорректировать позицию, вернув дельту к требуемому значению

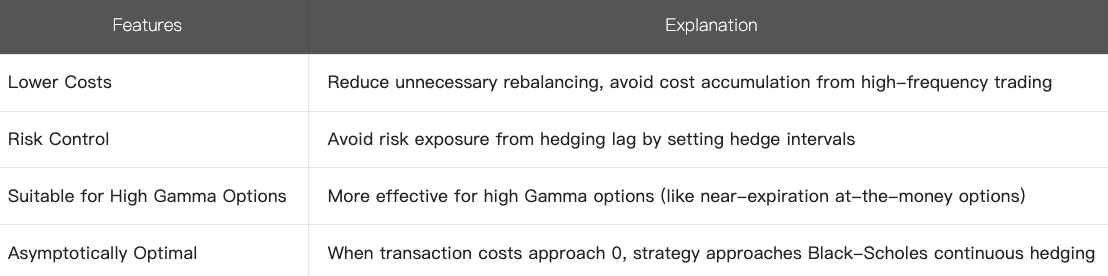

4. Особенности: позволяет сократить количество ненужных ребалансировок и повысить эффективность контроля риска.

5. Сравнение с другими методами хеджирования:

6. Итоги

- Модель Whalley–Wilmott — это динамическая стратегия оптимизации хеджирования с учетом транзакционных издержек

- Позволяет избежать ненужных ребалансировок при эффективном контроле риска благодаря зонам бездействия

- Особенно эффективна для опционов с высокой гаммой или при высоких транзакционных расходах и выступает практическим усовершенствованием классической модели Блэка–Шоулза

Данная модель широко применяется в количественной торговле опционами и управлении рисками, особенно востребована среди институциональных инвесторов, которым требуется сбалансировать стоимость транзакций и уровень принимаемого риска.

Связанные курсы

Инструменты, которые помогают Вам торговать лучше: Скользящие средние, линии тренда и индикаторы

Инструменты, которые помогают Вам торговать лучше: Скользящие средние, линии тренда и индикаторы

Руководство по инвестированию в Gate.io Simple Earn

Руководство по инвестированию в Gate.io Simple Earn

Новое руководство по инвестированию в криптовалюту

Новое руководство по инвестированию в криптовалюту

Инвестирование в криптовалюты

Инвестирование в криптовалюты

Руководство пользователя по сеточной торговле фьючерсами

Руководство пользователя по сеточной торговле фьючерсами