Стратегии арбитража волатильности

Стратегии арбитража волатильности представляют собой сочетания различных опционов и других производных инструментов, например фьючерсов. Они используются для арбитража, основанного на ожидаемых изменениях волатильности. Обычно такие стратегии используют разницу между подразумеваемой и фактической волатильностью на рынке. Кроме того, их применяют при построении комбинаций, основанных на анализе текущей волатильности.

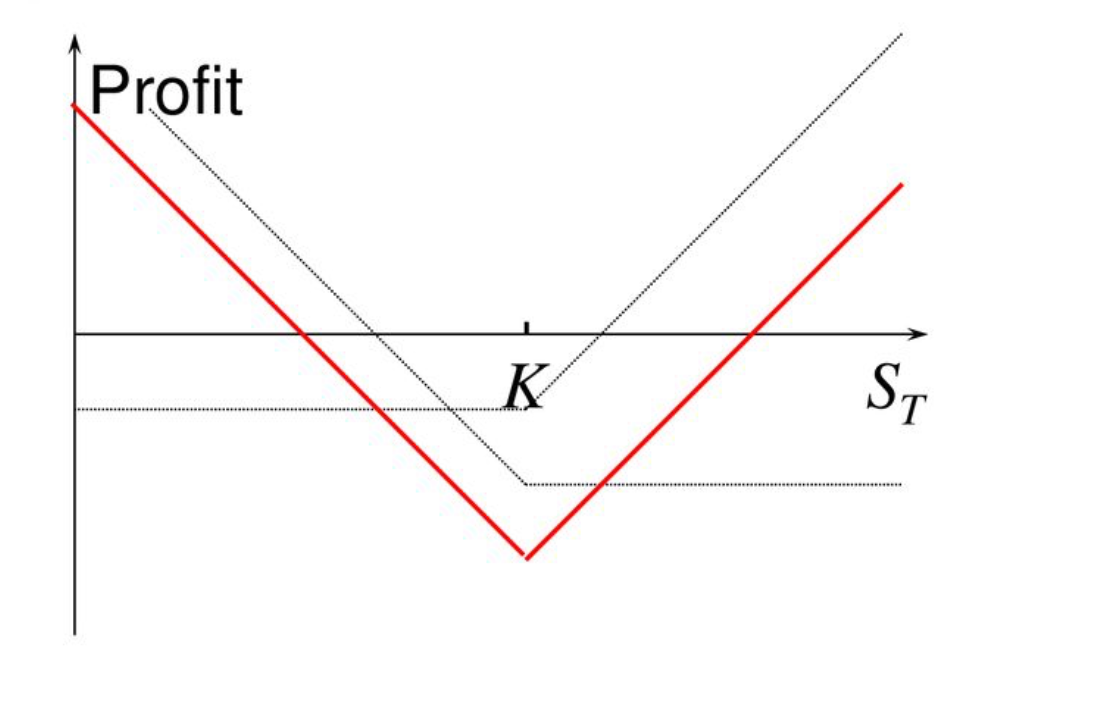

Стратегия «straddle»

Определение:

- Стратегия «straddle» — это одновременная покупка опциона call и опциона put на один и тот же базовый актив с одинаковой страйк-ценой и датой экспирации.

- Цель — получение прибыли на существенной волатильности цены базового актива вне зависимости от направления (вверх или вниз).

Краткое описание стратегии:

Двусторонняя прибыль: если цена существенно вырастет или упадет, прибыль по одному из опционов перекроет убыток по другому.

Высокий риск: для компенсации стоимости премий необходима значительная волатильность. Если движения цены незначительны, опционы истекают без стоимости, что ведет к существенным убыткам.

Высокие расходы: поскольку приобретаются оба типа опционов, начальная сумма премий по «straddle» обычно высокая.

Применение стратегии «straddle»

Предположим, текущая цена BTC — $100,000. Ожидается высокая волатильность, но направление движения неизвестно, поэтому применяется стратегия «straddle»:

Общие расходы:

- Общая сумма премий = $5,000 (call) + $5,000 (put) = $10,000

Прибыль и убыток (PnL) на экспирации:

Краткое описание стратегии:

Максимальный убыток: если волатильность недостаточна, максимальные потери равны сумме уплаченных премий ($10,000).

Максимальная прибыль: не ограничена, при значительном росте или падении цены прибыль продолжает увеличиваться.

Точки безубыточности: движение цены должно превысить общую сумму премий, то есть **$100,000 + $10,000 = $110,000** или $100,000 - $10,000 = $90,000.

Сценарии применения:

- Стратегия «straddle» особенно подходит при ожидании значительной волатильности за определённый период и отсутствии уверенности в направлении движения. Примеры: публикация финансовых отчетов, заявления органов власти, крупные рыночные события.

Вывод:

Стратегия «straddle» позволяет получать прибыль на существенной волатильности цены как вверх, так и вниз, но требует достаточно сильных движений для покрытия расходов на премии.

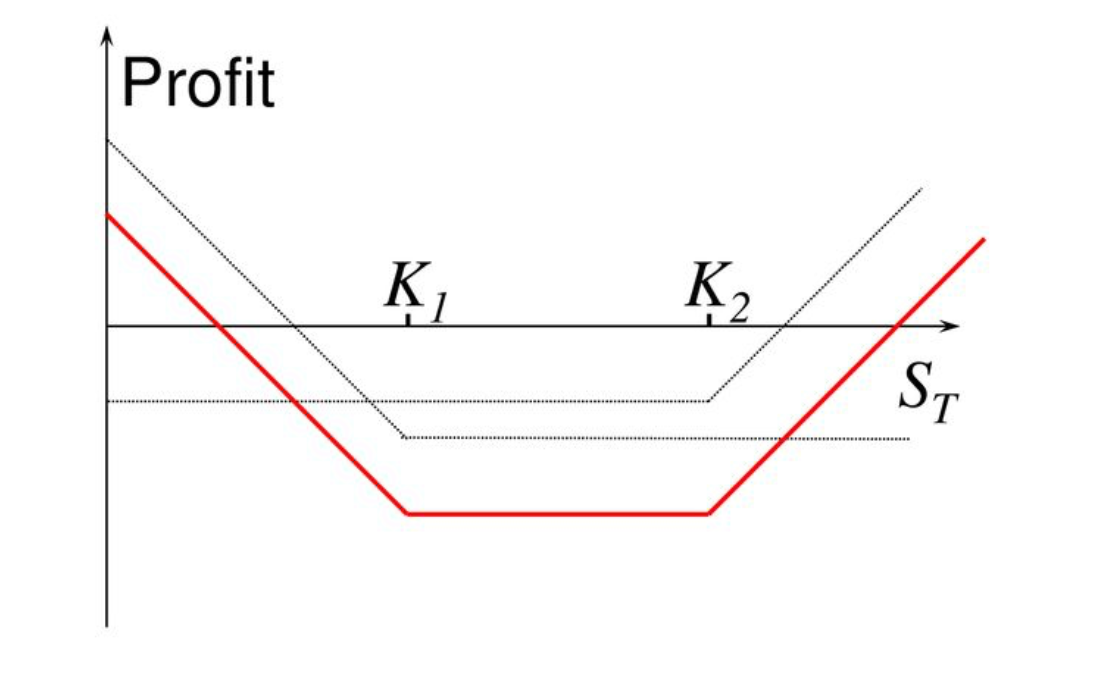

Стратегия «strangle»

- Стратегия «strangle» применяется при ожидании значительной волатильности базового актива, но неопределенности направления движения. В отличие от «straddle», используются разные страйк-цены, что обычно снижает общую сумму премий.

- Основная цель — получить прибыль на значительных изменениях цены вне зависимости от направления.

Отличие от «straddle»:

- Straddle: покупка call и put с одинаковой страйк-ценой.

- Strangle: покупка call и put с разными страйк-ценами, обычно с определённым расстоянием между ними, что снижает общие расходы на премии.

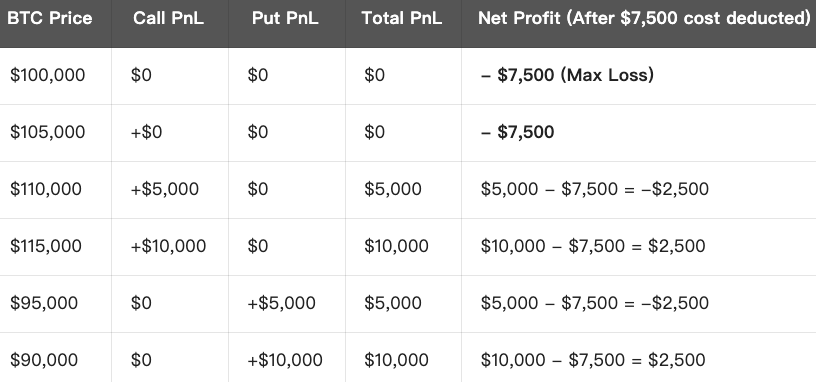

Применение стратегии «strangle»

Допустим, текущая цена BTC — $100,000. Ожидается высокая волатильность, но направление неизвестно, поэтому применяется стратегия «strangle»:

Общие расходы:

- Общая сумма премий = $4,000 (call) + $3,500 (put) = $7,500

Прибыль и убыток (PnL) на экспирации:

Краткое описание стратегии:

Максимальный убыток: если рыночная цена останется между страйк-ценами, убыток равен общей сумме премий ($7,500).

Максимальная прибыль: не ограничена, при сильном движении вверх или вниз прибыль увеличивается.

Точки безубыточности: цена актива должна выйти за пределы общих расходов на премии:

- Верхняя точка безубыточности рассчитывается как страйк-цена call плюс общая сумма премий: $105,000 + $7,500 = $112,500

- Нижняя точка безубыточности рассчитывается как страйк-цена put минус общая сумма премий: $95,000 – $7,500 = $87,500

Сценарии применения:

- Стратегию «strangle» применяют при ожидании значительной волатильности базового актива при отсутствии прогноза по направлению.

- Примеры: публикация финансовых отчетов, объявления по политике, значимые рыночные события.

- Основное преимущество — более низкие расходы на премии по сравнению со «straddle», меньший уровень риска, однако для получения прибыли необходимы более крупные движения цены.

Вывод:

Стратегия «strangle» позволяет извлекать прибыль из волатильности базового актива за счет покупки опционов call и put с разными страйк-ценами по более низкой цене, что снижает риск и дает возможность заработать на резких рыночных движениях.

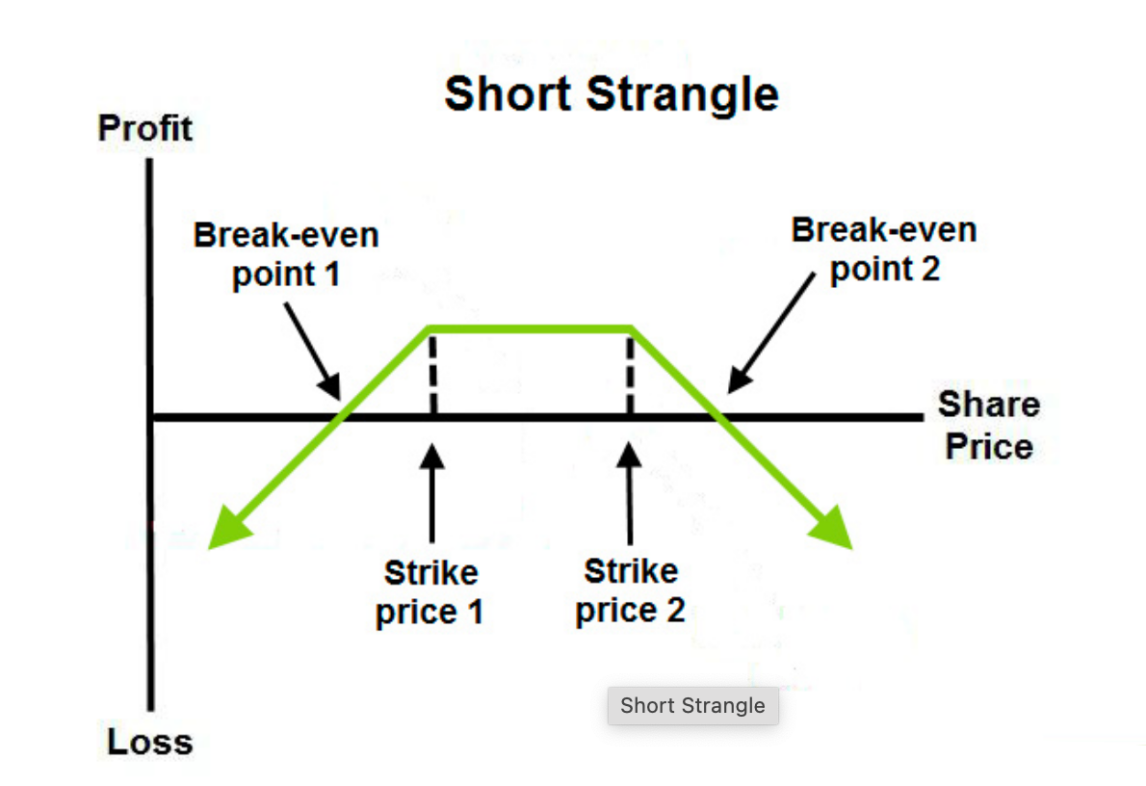

Стратегия «short strangle»

Определение:

- Стратегия «short strangle» — это продажа опциона call и опциона put на тот же базовый актив с разными страйк-ценами и одинаковой датой экспирации.

- Данный подход применяют, когда ожидается отсутствие значительной волатильности и сохранение цены в определенном диапазоне.

Цель:

- Получить доход от премий по обоим опционам, принимая на себя риск убытков в случае значительной волатильности.

- Если цена остается между страйк-ценами проданных опционов, продавец сохраняет весь доход от премий.

Применение «short strangle»

Предположим, BTC стоит $100,000, при ожидании незначительных колебаний в ближайшие дни применяется стратегия «short strangle»:

Общий доход от премий:

- Общий доход = $3,000 (call) + $3,500 (put) = $6,500

Прибыль и убыток (PnL) на экспирации:

Краткое описание стратегии:

Максимальная прибыль: если цена базового актива останется между страйк-ценами, максимальный доход равен общей сумме полученных премий ($6,500).

Максимальный убыток: при значительной волатильности, если цена выходит за пределы страйк-цен, убытки могут быть значительными. Максимальная потеря рассчитывается как разница между страйк-ценами ($110,000 - $90,000 = $20,000) минус общий доход ($6,500) = $13,500.

Точки безубыточности: это страйк-цены плюс/минус общий доход:

- Верхняя точка безубыточности = $110,000 + $6,500 = $116,500

- Нижняя точка безубыточности = $90,000 - $6,500 = $83,500

Сценарии применения:

- «Short strangle» используют на стабильном рынке или рынке с низкой волатильностью, когда ожидается, что публикация отчетов или экономических данных не вызовет существенных движений.

- Ключевой риск — значительный выход цены за пределы страйк-цен проданных опционов.

Вывод:

«Short strangle» — стратегия для стабильного рынка с целью получения дохода от опционных премий. Следует учитывать возможность крупных убытков при резких колебаниях цены.

Связанные курсы

Инструменты, которые помогают Вам торговать лучше: Скользящие средние, линии тренда и индикаторы

Инструменты, которые помогают Вам торговать лучше: Скользящие средние, линии тренда и индикаторы

Руководство по инвестированию в Gate.io Simple Earn

Руководство по инвестированию в Gate.io Simple Earn

Новое руководство по инвестированию в криптовалюту

Новое руководство по инвестированию в криптовалюту

Инвестирование в криптовалюты

Инвестирование в криптовалюты

Руководство пользователя по сеточной торговле фьючерсами

Руководство пользователя по сеточной торговле фьючерсами