Стратегії нейтрального ринку

У торгівлі опціонами нейтральні ринкові стратегії — це комбінації опціонів, які застосовують, коли немає визначеного прогнозу щодо руху ринку (зростання чи падіння) та прагнуть отримати прибуток у періоди низької волатильності або коли ринок рухається боковим трендом.

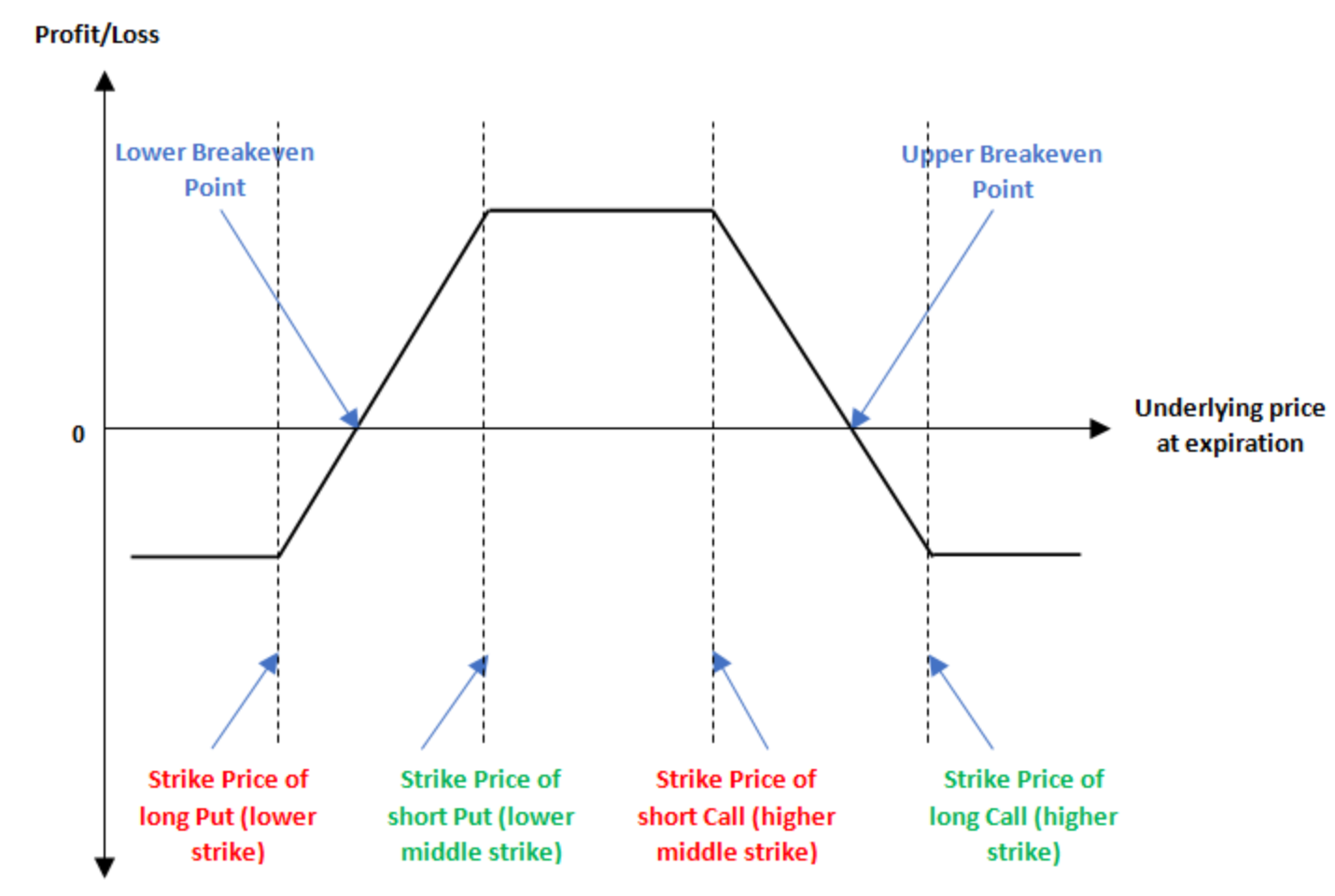

Стратегія «Залізний кондор»

«Залізний кондор» — це класична нейтральна опціонна стратегія, оптимальна, коли інвестор очікує, що ціна базового активу перебуватиме в певному діапазоні без різких коливань у будь-який бік. Вона поєднує бичачий і ведмежий вертикальні спреди, даючи змогу отримати прибуток за стабільного ринку, а максимальні ризики і потенційний дохід залишаються обмеженими.

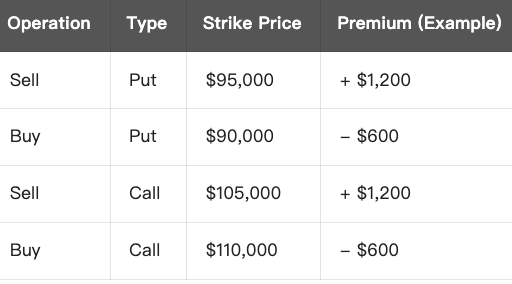

Приклад (на базі BTC):

Припустимо, нинішня ціна BTC становить $100 000. Ви вважаєте, що найближчі дні BTC торгуватиметься в межах $95 000–$105 000, тому будуєте стратегію наступним чином:

Чистий прибуток (максимальний прибуток):

- Загальний дохід = $1 200 (Put) + $1 200 (Call) = $2 400

- Загальні витрати = $600 (Put) + $600 (Call) = $1 200

- Чистий прибуток = $1 200 (максимальний прибуток)

PnL на момент експірації:

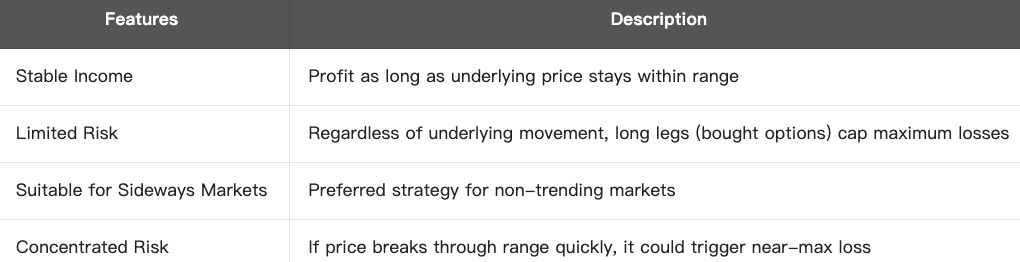

Підсумок стратегії:

Висновок:

«Залізний кондор» — це малоризикова опціонна стратегія із середнім потенціалом прибутку, найефективніша у періоди консолідації чи низької волатильності ринку. Основний профіт формується за рахунок часової деградації опціонів та зниження волатильності.

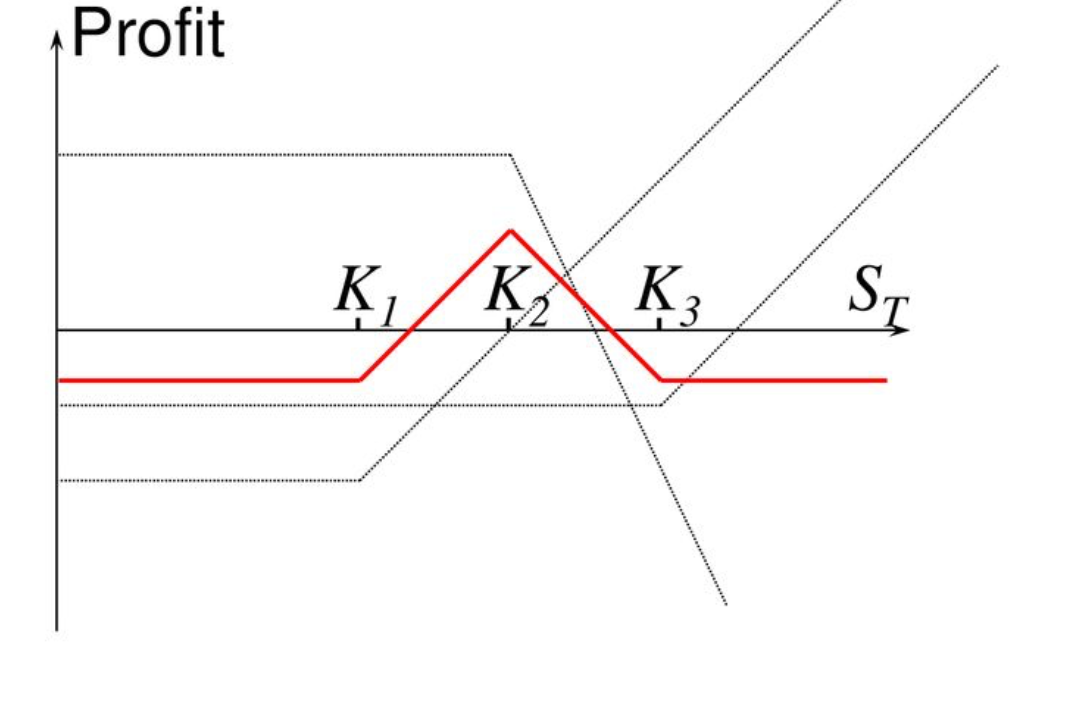

Нейтральна стратегія «Батерфляй»

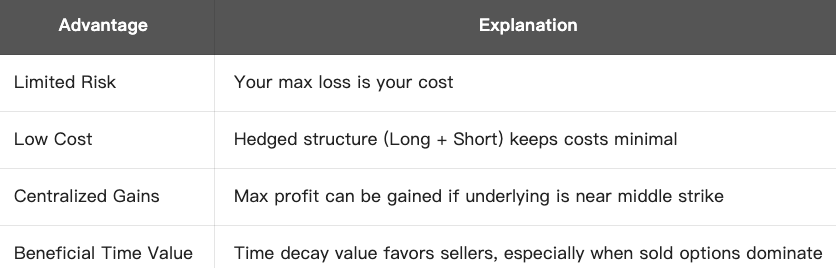

Butterfly Spread — це характерна нейтральна стратегія для опціонного трейдингу, що використовується, коли трейдер очікує, що базовий актив завершить термін дії поблизу конкретного рівня ціни, тобто при мінімальних цінових коливаннях або низькій волатильності. Переваги цієї стратегії:

- Високий відсоток виграшу, якщо ціна залишається близькою до середнього страйку

- Чітко відомий максимальний ризик

- Низькі витрати при сприятливому співвідношенні прибутковість/ризик

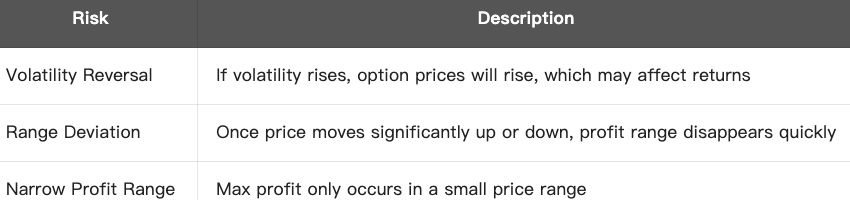

Актуальні ринки застосування:

- Базовий актив перебуває у фазі короткострокової консолідації

- Ринок очікує зниження волатильності

- Інвестори не визначені щодо напрямку, проте впевнені, що ціна суттєво не відхилиться

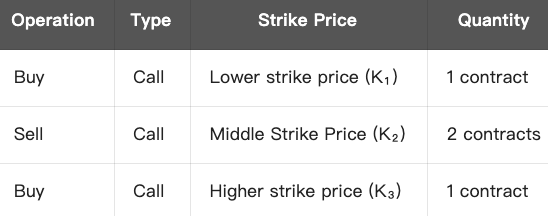

Структура стратегії (Call Butterfly):

Умови: K₁ < K₂ < K₃, K₂ — очікуваний рівень ціни на експірацію

Приклад: Поточна ціна BTC = $100 000

Ви очікуєте, що BTC консолідуватиметься в районі $100 000, тому створюєте наступну нейтральну стратегію Butterfly:

- Ідеальний варіант: сумарні витрати = $6 000 + $2 000 − $8 000 = $0

- У практиці: витрати можуть складати $100–$300

PnL на момент експірації:

- Максимальний прибуток = спред між страйками × кількість контрактів − загальні витрати, наприклад $105 000 − $100 000 = $5 000

- Максимальний збиток = початкові витрати (якщо це чисті витрати)

Переваги:

Ризики та обмеження:

Висновок:

Нейтральна стратегія «Батерфляй» — це маловитратна опціонна стратегія з контрольованим ризиком, оптимальна для бічного руху ціни, коли мета — зафіксувати максимальний прибуток поблизу центру цінового діапазону.

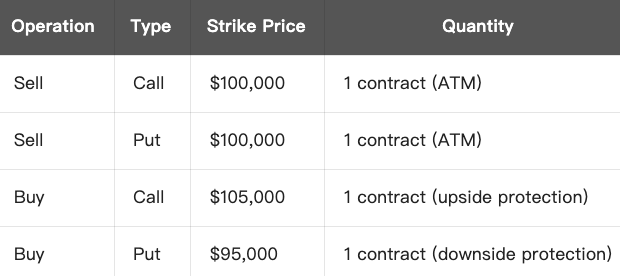

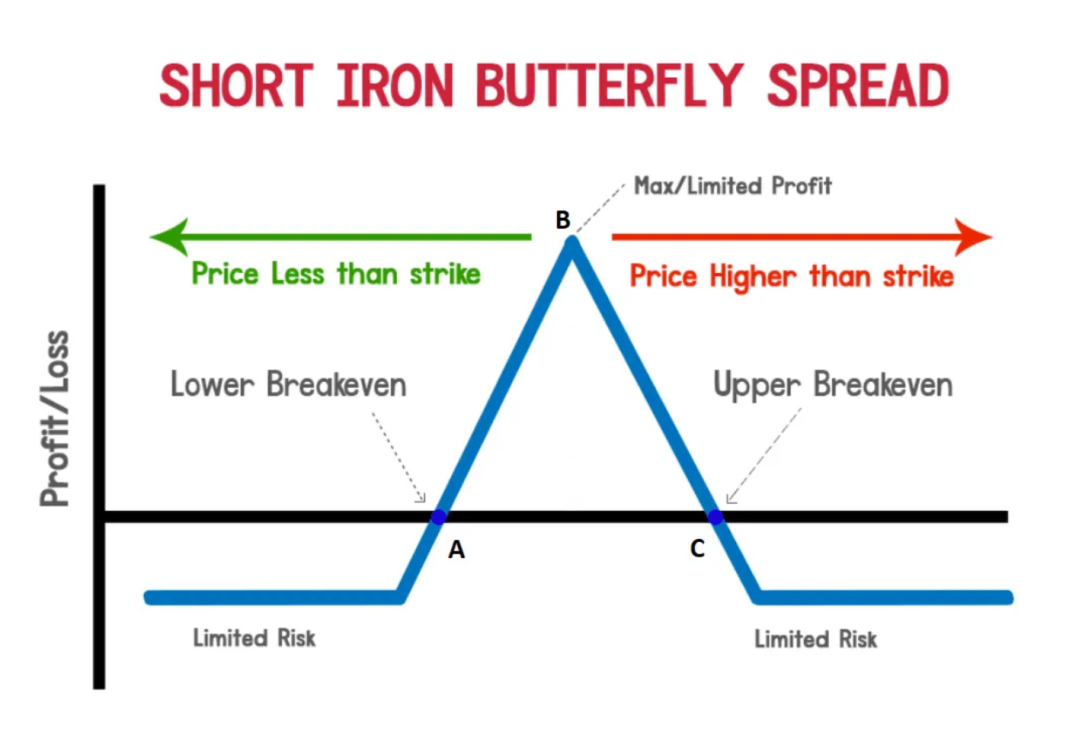

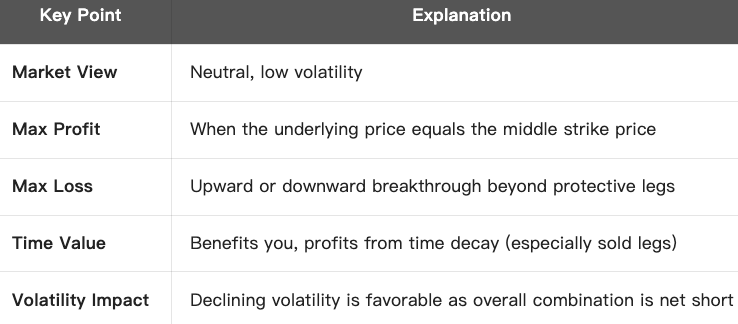

Стратегія «Залізний батерфляй»

«Залізний батерфляй» — це класична нейтральна опціонна стратегія, що застосовується, коли ринок очікує стабільності ціни базового активу на момент експірації за умов низької волатильності. Вона поєднує елементи стратегій Butterfly Spread і «Залізний кондор» та передбачає обмежений ризик і обмежений потенційний прибуток.

Складові стратегії:

- Продаж одного стреддла (ATM): одночасний продаж опціонів Call і Put із страйком, що відповідає поточній ціні (ATM)

- Покупка Call із вищим страйком і Put із нижчим страйком (для захисту)

Приклад (на базі BTC):

Мета стратегії:

Ви розраховуєте на консолідацію BTC близько $100 000 без суттєвих рухів у будь-який бік, і ваша мета — отримати прибуток із отриманої премії завдяки цій опціонній комбінації.

Аналіз прибутковості:

Максимальний прибуток:

- Досягається, коли BTC на момент експірації дорівнює $100 000

- Жоден із опціонів не буде реалізовано, весь прибуток від продажу Call і Put залишається у трейдера

- Максимальний дохід = вся отримана премія − витрати на захисні опціони

Максимальний збиток:

- Коли ціна значно перевищує $105 000 або опускається нижче $95 000

- Продані опціони сильно «в грошах», але збитки лімітуються захисними позиціями

- Максимальний збиток = спред між страйками − чистий дохід від премії

Приклад (на базі BTC):

- Чистий дохід від премій = $4 000 + $4 000 − $1 500 − $1 500 = $5 000

- Максимальний прибуток = $5 000 (за умови BTC = $100 000)

- Максимальний збиток = $5 000 (спред $5 000 − прибуток $5 000 = 0)

→ У цьому ідеалізованому випадку точки беззбитковості такі:

- Нижня межа: $100 000 - $5 000 = $95 000

- Верхня межа: $100 000 + $5 000 = $105 000

Короткий підсумок стратегії:

Висновок:

«Залізний батерфляй» — це оптимальна опціонна стратегія для бічних ринків із контрольованим ризиком і низькими витратами, максимізує дохід за рахунок часової вартості при стабільній ціні базового активу.

Пов'язані курси

Інструменти, які допомагають вам краще торгувати: ковзні середні, лінії тренду та індикатори

Інструменти, які допомагають вам краще торгувати: ковзні середні, лінії тренду та індикатори

Посібник з інвестування від Gate.io Simple Earn

Посібник з інвестування від Gate.io Simple Earn

Новий посібник з інвестицій у криптовалюту

Новий посібник з інвестицій у криптовалюту

Інвестування в криптовалюту

Інвестування в криптовалюту

Крипто податок

Крипто податок