Стратегії арбітражу волатильності

Стратегії арбітражу волатильності полягають у використанні різноманітних опціонів та інших деривативів, зокрема ф’ючерсів, для отримання прибутку на основі очікуваних змін волатильності. Зазвичай такі стратегії експлуатують розбіжності між імпліцитною та реалізованою волатильністю на ринку або передбачають формування стратегічних комбінацій відповідно до оцінки поточного рівня волатильності.

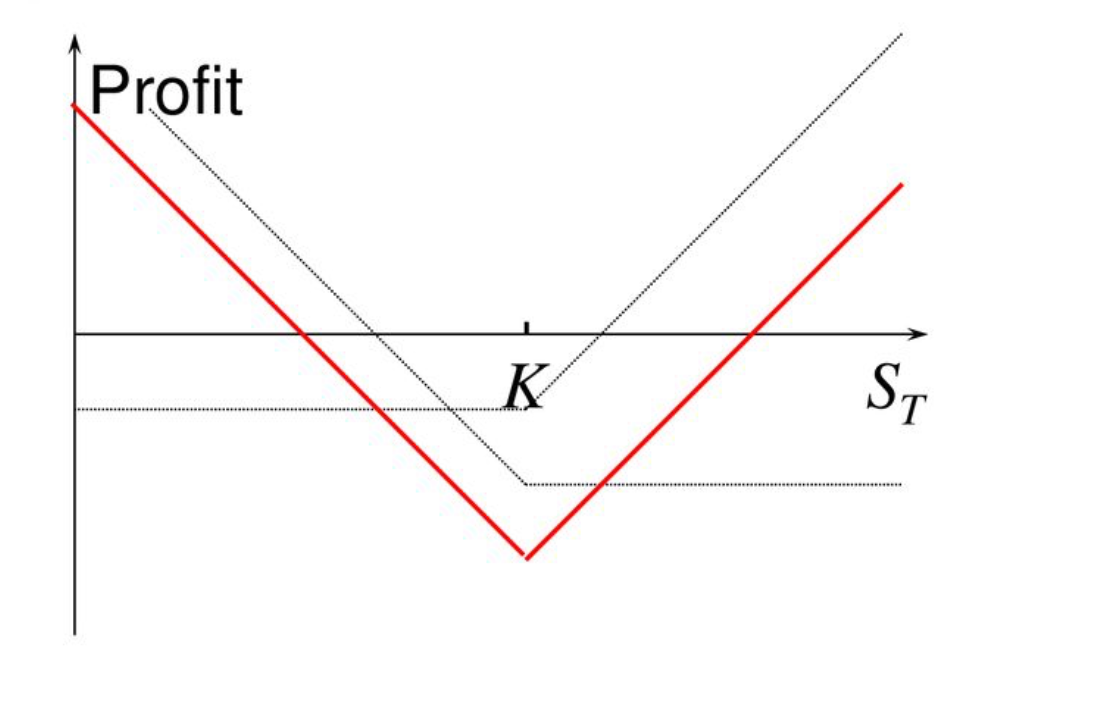

Стратегія страдл

Визначення:

- Стратегія страдл полягає в одночасному придбанні опціону «колл» і опціону «пут» на той самий базовий актив з однаковою ціною виконання та однаковим терміном дії.

- Мета: отримати прибуток від значної зміни ціни базового активу в будь-якому напрямку (зростання чи падіння).

Огляд стратегії:

Двосторонній прибуток: якщо ціна значно зростає або падає, один із придбаних опціонів принесе прибуток, який покриє збитки від іншого.

Високий ризик: для покриття вартості премії потрібні значні коливання ціни. Якщо зміни ціни незначні, опціони втратять вартість на дату виконання, що призведе до збитків.

Висока вартість: оскільки обидва опціони купуються одночасно, початкові витрати (загальна премія) для страдл зазвичай високі.

Застосування стратегії страдл

Припустимо, поточна ціна BTC — $100 000. Ви очікуєте значну волатильність BTC, але не можете визначити, чи ціна зросте, чи впаде, тому обираєте стратегію страдл:

Загальні витрати:

- Загальна премія = $5 000 (премія за опціон «колл») + $5 000 (премія за опціон «пут») = $10 000

Результат на дату виконання:

Огляд стратегії:

Максимальний збиток: якщо ціна залишається незмінною або волатильність недостатня, максимальний збиток дорівнює загальній премії ($10 000).

Максимальний прибуток: обмежень немає — якщо коливання ціни значні, прибуток зростає разом з рухом ціни.

Точка беззбитковості: ціна має змінитися більше, ніж загальна премія, тобто $100 000 + $10 000 = $110 000 або $100 000 - $10 000 = $90 000.

Сценарій застосування:

- Стратегію страдл використовують, якщо очікується значна волатильність протягом певного періоду, але напрямок невідомий. Наприклад, перед публікацією фінансових результатів, урядових заяв чи важливих подій.

Висновок:

Страдл актуальна, коли можливі як зростання, так і падіння ціни, що дозволяє отримати прибуток на значних ринкових коливаннях. Для прибутку волатильність має перекрити витрати на опціони.

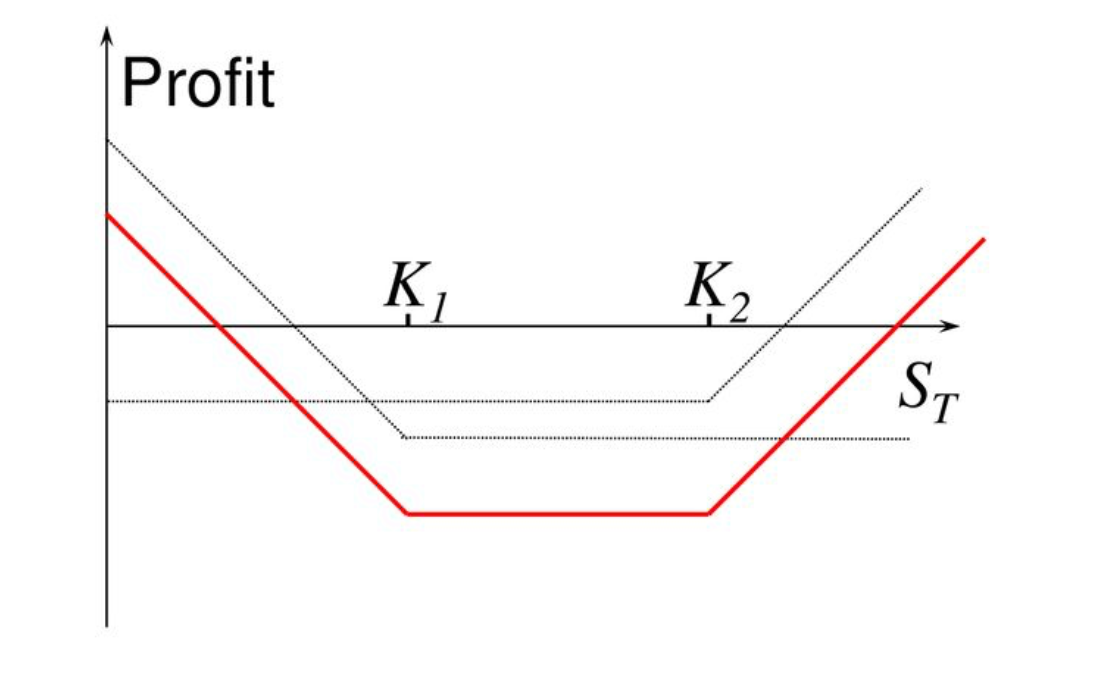

Стратегія стренгл

- Стратегія стренгл підходить, коли очікується значна волатильність базового активу, але напрямок невідомий. Вона схожа на страдл, але використовує різні ціни виконання, що дозволяє зменшити витрати на премії.

- Основна мета — прибуток від значних змін ціни в будь-який бік.

Відмінність від страдл:

- Страдл: купуються опціони «колл» і «пут» з однаковою ціною виконання.

- Стренгл: купуються опціони «колл» і «пут» із різними цінами виконання, як правило, з розривом між ними, тож загальні витрати нижчі.

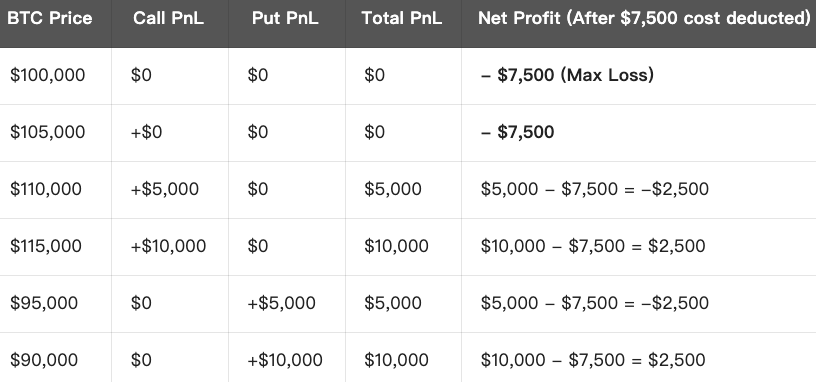

Застосування стратегії стренгл

Припустимо, поточна ціна BTC — $100 000. Ви очікуєте волатильність, але не певні щодо напрямку, тому обираєте стренгл:

Загальні витрати:

- Загальна премія = $4 000 (премія за опціон «колл») + $3 500 (премія за опціон «пут») = $7 500

Результат на дату виконання:

Огляд стратегії:

Максимальний збиток: якщо ринкова ціна залишиться між цінами виконання, ви втрачаєте загальну премію ($7 500).

Максимальний прибуток: необмежений — більші коливання ціни дають більший дохід у будь-якому напрямку.

Точки беззбитковості: ціна має зміститися більше, ніж загальна премія:

- Верхня точка беззбитковості = ціна виконання опціону «колл» + загальна премія = $105 000 + $7 500 = $112 500

- Нижня точка беззбитковості = ціна виконання опціону «пут» – загальна премія = $95 000 - $7 500 = $87 500

Сценарій застосування:

Стратегію стренгл застосовують, коли очікується значна волатильність, але напрямок руху невідомий.

Приклади: вихід фінансової звітності, оголошення політики, важливі ринкові події.

- Головна перевага — менші витрати на премії порівняно зі страдл, менший ризик, але для прибутку потрібні більші цінові рухи.

Висновок:

Стренгл — це стратегія отримання прибутку на великих цінових рухах через купівлю опціонів «колл» і «пут» з різними цінами виконання та невисокими преміями.

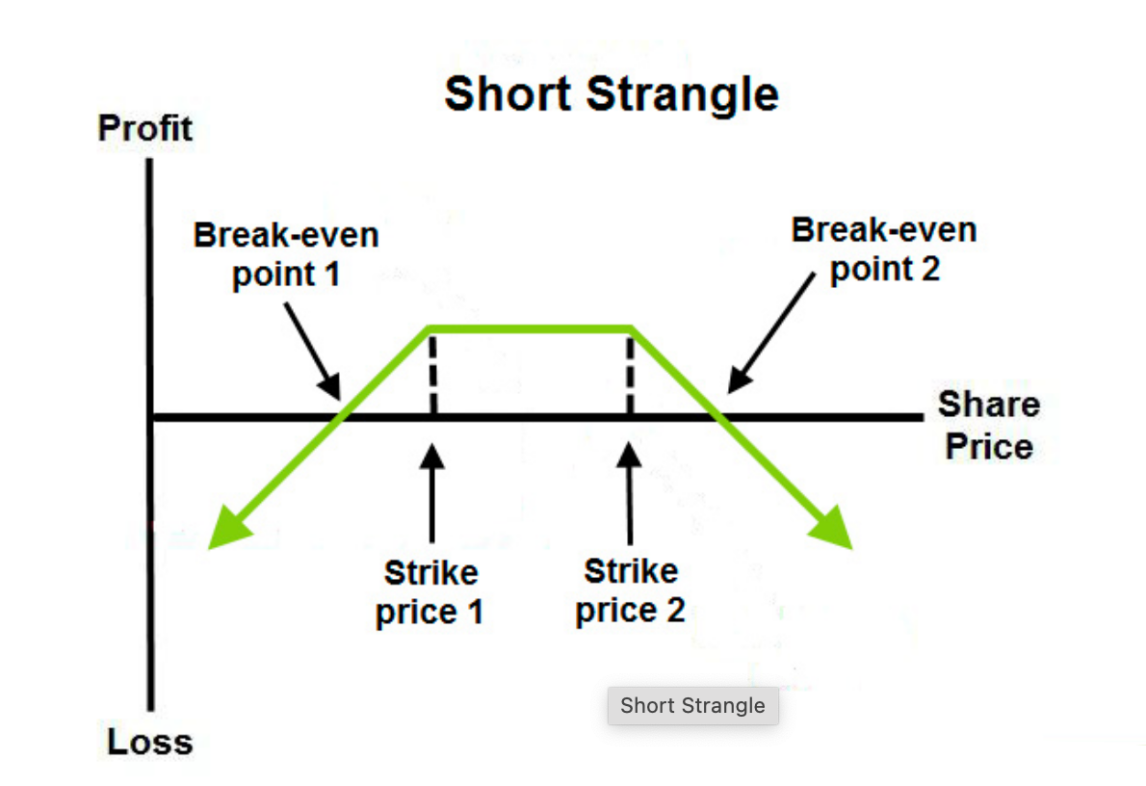

Стратегія шорт-стренгл

Визначення:

- Шорт-стренгл полягає у продажу опціонів «колл» та «пут» на той самий базовий актив, але з різними цінами виконання та однаковим терміном дії.

- Стратегія застосовується, якщо очікується, що ціна залишиться у певному діапазоні та волатильність буде обмеженою.

Мета:

- Отримати прибуток від премій за обидва опціони, несучи ризик збитку у разі значної волатильності.

- Якщо ціна тримається в межах цін виконання проданих опціонів, ви зберігаєте всю суму премій.

Застосування шорт-стренгл

Припустимо, поточна ціна BTC — $100 000. Якщо очікується відсутність значних коливань ціни BTC у найближчі дні, ви використовуєте стратегію шорт-стренгл:

Загальний дохід (дохід від премій):

- Загальний дохід = $3 000 (премія за опціон «колл») + $3 500 (премія за опціон «пут») = $6 500

Результат на дату виконання:

Огляд стратегії:

Максимальний прибуток: якщо ціна базового активу залишається між цінами виконання, ви отримуєте максимальний дохід від премій ($6 500).

Максимальний збиток: якщо волатильність на ринку виходить за межі цін виконання проданих опціонів, збиток може бути дуже високим. Максимальна втрата — це різниця між цінами виконання ($110 000 - $90 000 = $20 000) мінус загальний дохід ($6 500) = $13 500.

Точки беззбитковості: це ціни виконання плюс або мінус загальний дохід:

- Верхня точка беззбитковості = $110 000 + $6 500 = $116 500

- Нижня точка беззбитковості = $90 000 - $6 500 = $83 500

Сценарій застосування:

- Шорт-стренгл доцільний, якщо не очікується значної волатильності. Наприклад, коли ринки залишаються стабільними або майбутні події (фінансові звіти, економічні дані) не повинні суттєво вплинути.

- Максимальний ризик виникає, якщо ціна базового активу значно виходить за межі цін виконання проданих опціонів.

Висновок:

Стратегія шорт-стренгл підходить для стабільних ринкових умов з метою отримання доходу від премій опціонів. Існує ризик значних збитків у разі різких цінових рухів.

Пов'язані курси

Інструменти, які допомагають вам краще торгувати: ковзні середні, лінії тренду та індикатори

Інструменти, які допомагають вам краще торгувати: ковзні середні, лінії тренду та індикатори

Посібник з інвестування від Gate.io Simple Earn

Посібник з інвестування від Gate.io Simple Earn

Новий посібник з інвестицій у криптовалюту

Новий посібник з інвестицій у криптовалюту

Інвестування в криптовалюту

Інвестування в криптовалюту

Крипто податок

Крипто податок