Стратегії структури термінів

Стратегії структури термінів — це торгові підходи, які дозволяють отримувати вигоду з різниці у ціновій структурі опціонів на той самий базовий актив із різними строками завершення дії.

Стратегія календарного спреду

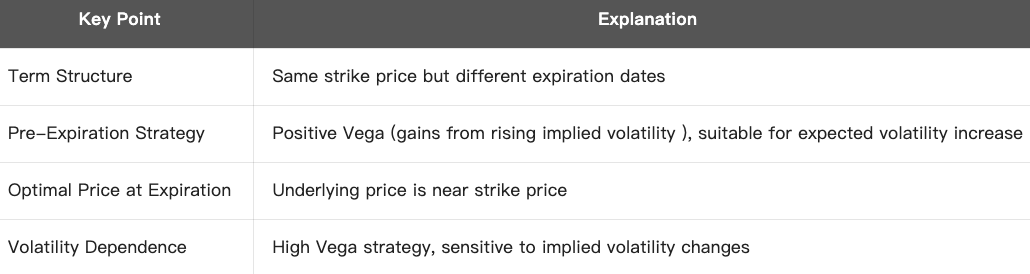

Календарний спред — це опціонна стратегія, що ґрунтується на використанні різних дат експірації (термінів виконання), також її називають тайм-спред або горизонтальний спред.

Ключова структура: на одному страйку:

- Продаж короткострокового опціону

- Купівля довгострокового опціону

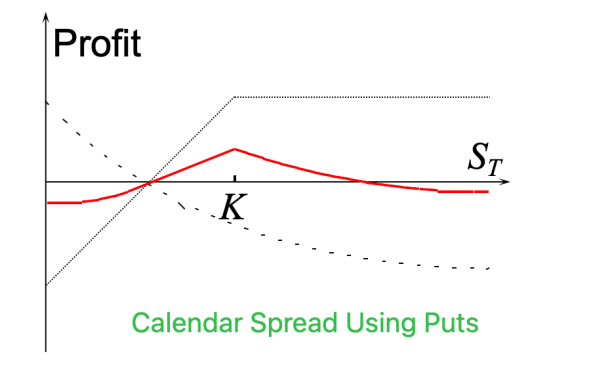

Календарний спред можна сконструювати як із кол-опціонами, так і з пут-опціонами.

Приклад:

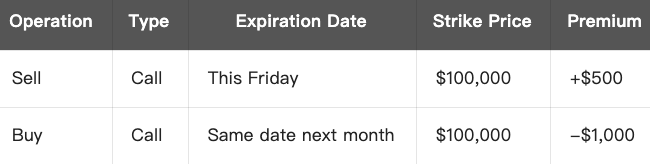

Припустімо, поточна ціна BTC становить $100,000. Ви прогнозуєте, що найближчими тижнями зміни будуть незначними, проте згодом очікуєте суттєвого зростання волатильності.

У такому разі ви можете зібрати календарний спред з BTC із ціною страйку $100,000:

- Загальні витрати = $1,000 - $500 = чисті витрати $500 (максимальний збиток)

- На експірацію, якщо ціна BTC залишиться близькою до $100,000, короткостроковий опціон закінчує дію, а довгостроковий ще містить часову вартість — це може принести прибуток за стратегією.

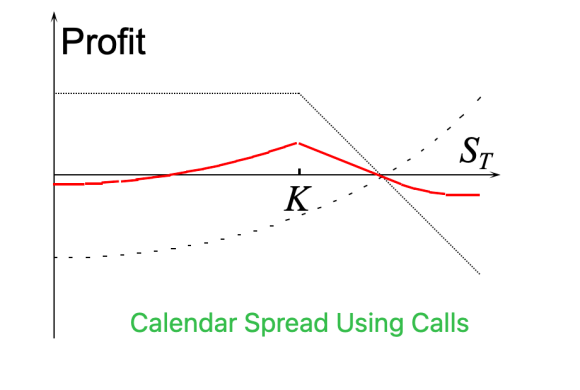

Логіка PnL (прибуток і збиток):

- Максимальний прибуток: ціна базового активу знаходиться біля страйку (АТМ — at the money) на момент експірації короткострокового опціону.

- Максимальний збиток: ціна активу суттєво відходить від страйку (deep ITM — глибоко в грошах або OTM — поза грошима), що призводить до втрати вартості довгостроковим опціоном, а короткостроковий стає безцінним.

- Спрямованість: це нейтрально-волатильна стратегія, що базується на ставці на зростання майбутньої волатильності при зниженні поточної.

- Тета: продаж короткострокового опціону — позитивна Тета; купівля довгострокового — негативна Тета. Спочатку Тета позитивна, потім стає негативною.

Коротко про стратегію:

Коли застосовують?

- Поточний ринок характеризується низькою волатильністю, але найближчим часом можливий її стрибок (наприклад, перед виходом ключових макроекономічних даних)

- Ви очікуєте незначної короткострокової динаміки, але потенційно сильного руху в середньостроковій перспективі.

- У цьому разі ви формуєте нейтральну стратегію

Висновок:

Стратегія календарного спреду дозволяє отримувати прибуток за рахунок купівлі довгострокових і продажу короткострокових опціонів із однаковим страйком, роблячи ставку на незначні коливання у короткостроковому періоді та потенційно різку довгострокову волатильність. Це класичний та ефективний інструмент торгівлі волатильністю.

Стратегія діагонального спреду

Діагональний спред — це опціонна стратегія, що поєднує опціони з різними страйками та різними датами експірації. Назва пов’язана з діагональним розташуванням позицій.

Ключова структура:

- Купівля довгострокового опціону (дорожчий, довший термін)

- Продаж короткострокового опціону (дешевший, коротший термін)

- Різні ціни страйку

Можливе формування як для кол-опціонів, так і для пут-опціонів.

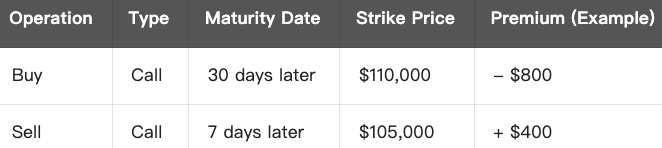

Приклад (діагональний спред із кол-опціонами):

Припустімо, поточна ціна BTC = $100,000

Ви очікуєте помірного зростання ціни BTC до $105,000 наступного тижня без різких коливань. Можна побудувати наступну стратегію:

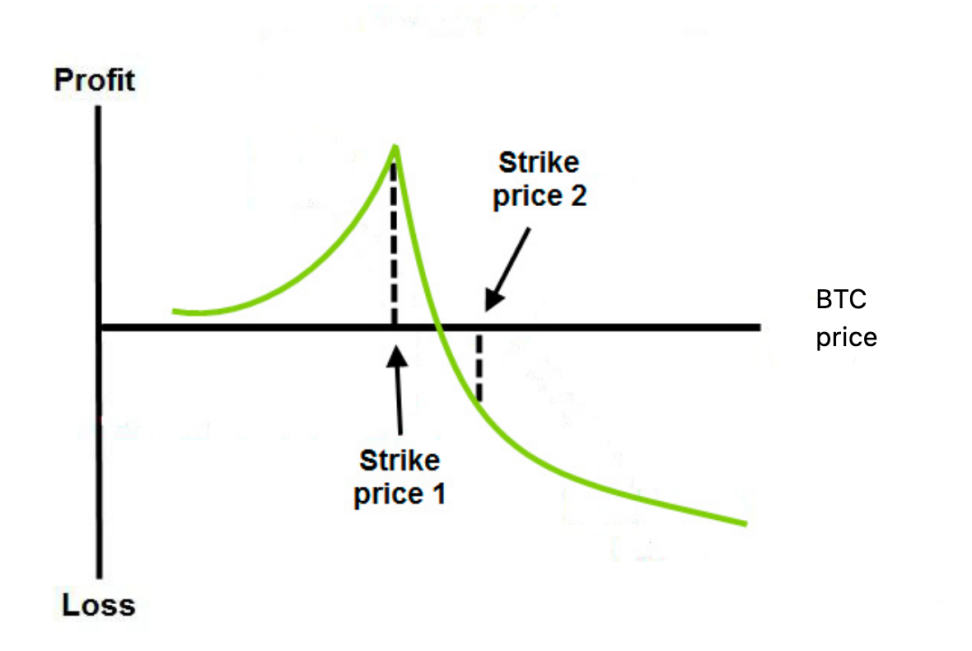

Логіка PnL (прибуток і збиток):

- Область прибутку: якщо BTC буде близько $105,000 під час експірації короткострокового опціону — короткостроковий опціон втратить часову вартість, а довгостроковий збереже її.

- Максимальний збиток: якщо BTC різко перевищить страйк довгострокового опціону (наприклад, $115,000+), збитки за дельтою по довгостроковій позиції не перекриваються.

- Спрямованість і час: стратегія ефективна при плавному зростанні ціни; при різких стрибках короткострокова позиція підлягає призначенню (assignment).

Коротко про стратегію:

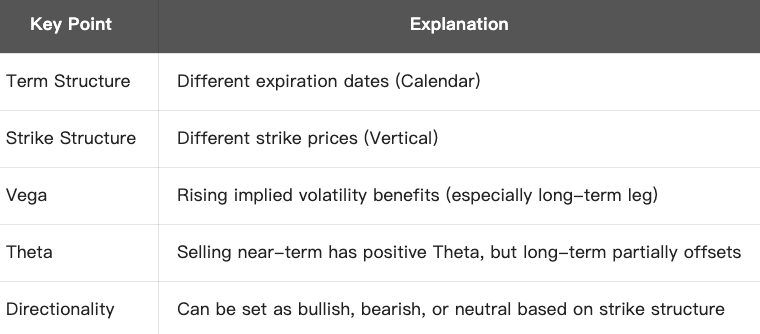

Діагональний спред vs інші стратегії:

Сценарії застосування:

- Ви помірно очікуєте зростання або зниження, уникаючи надмірного ризику

- Мета — отримати дохід від тимчасового знецінення короткострокової позиції, зберігаючи довгострокову для потенційної волатильності

- Очікуєте зростання implied volatility (Vega — позитивний ефект)

Висновок:

Діагональний спред поєднує опціони з різними страйками і термінами, дозволяючи точно керувати експозицією до напрямку, волатильності та часової складової. Це оптимальний інструмент для гнучких нейтральних чи помірно спрямованих стратегій на коротку та середню перспективу щодо волатильності.

Пов'язані курси

Інструменти, які допомагають вам краще торгувати: ковзні середні, лінії тренду та індикатори

Інструменти, які допомагають вам краще торгувати: ковзні середні, лінії тренду та індикатори

Посібник з інвестування від Gate.io Simple Earn

Посібник з інвестування від Gate.io Simple Earn

Новий посібник з інвестицій у криптовалюту

Новий посібник з інвестицій у криптовалюту

Інвестування в криптовалюту

Інвестування в криптовалюту

Крипто податок

Крипто податок